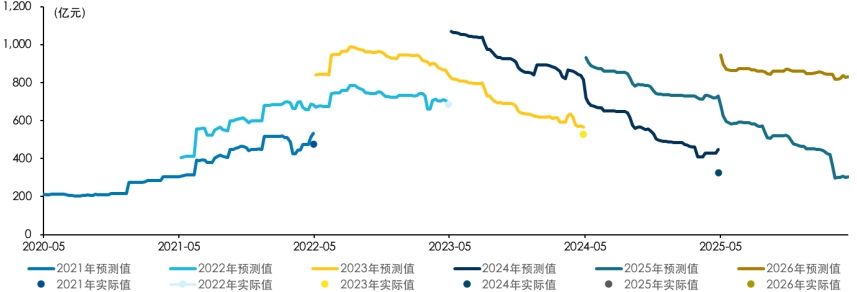

近期,圍繞科創50盈利預期的討論明顯升溫。Wind一致預期顯示,科創50指數2026年歸母淨利潤同比增速已超過170%,在經歷過去兩三年持續下修之後,這樣的盈利預測難免引發市場疑問:前期預期一路下修,如今突然給出如此高的增長判斷,這一數字到底是否可靠?

圖1:科創50一致預期淨利潤

資料來源:Wind,截至2026年4月15日,以上僅為對科創50指數Wind一致預期淨利潤數據的客觀展示,指數業績兌現仍具有不確定性,不作為任何投資收益保證或投資建議。

為什麼過去2-3年科創50盈利預期持續下修?

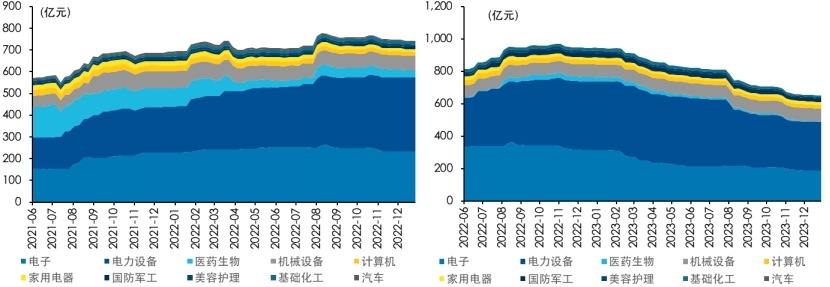

從歷史分佈來看,電子與電力設備長期貢獻了科創50絕大部分淨利潤,因此,科創50盈利預期的變化,本質上反映的就是這兩個行業所處周期位置的變化。2021年至2022年,電子和電力設備仍處於景氣上行階段,對科創50盈利形成持續支撐;但到了2023年至2025年,這兩大板塊景氣度明顯回落,進而導致指數層面的盈利預期持續被下修。

圖2:2022-2023年科創50盈利預期的上修與下調主要由電子與電力設備行業主導

資料來源:Wind,截至2026年4月15日

其中,電子行業的下行,主要與2022年以來行業供需結構錯配所導致的周期自然回落有關。2020年至2021年,居家辦公、綫上教育等場景快速擴張,疊加芯片短缺,帶動終端廠商大幅加庫存,行業在高景氣中迎來擴産熱潮。但隨著2022年後需求退潮,前期擴産産能陸續落地,庫存高企、行業增速回落,電子板塊整體進入下行周期。

電力設備行業的調整,則更多源於光伏賽道前期過度擴産後的供需失衡。2022年光伏行業供需緊張,較高盈利水平刺激産業鏈大規模擴産,而後續新增産能集中釋放,疊加需求增速放緩,導致行業陷入價格戰,産品售價不斷下探,板塊盈利能力快速惡化。由於科創50中電力設備成份股大多與光伏鏈條相關,這一輪行業性下行也直接拖累了指數盈利預期。

從這個角度看,科創50過去幾年表現承壓,實際上是市場對電子與電力設備行業周期位置變化的提前定價。

二、2026E接近170%的淨利潤增速,可靠嗎?

從計算方式上看,這一預期本身較為科學地反映了市場對我國科技産業龍頭發展趨勢的積極展望。Wind終端顯示的科創50指數2026年一致預期歸母淨利潤增速超過170%,這一數字是將當前成份股的預期淨利潤加總後,再計算同比增速,呈現的是成份股盈利預期在整體法下的聚合結果,因此從方法論角度看,具備一定可靠性。

不過,除方法論上可靠外,還需要對背後的産業邏輯進行拆解。科創50如此高的預期盈利增速,主要由少數高權重行業拉動,尤其是電子板塊貢獻最為突出。從行業分佈來看,電子行業在科創50中的權重高達70%以上,2026年歸母淨利潤同比預期增速超過100%,是指數盈利增長最主要的來源。換句話說,科創50盈利能否兌現,核心還是看電子板塊,尤其是其中與國産算力相關的細分方向,能否真正迎來産業趨勢的共振。

圖3:科創50成份股分行業歸母淨利潤增速

資料來源:Wind,截至2026年4月15日

進一步拆分來看,當前科創50中的電子行業成份股,較大比例集中於國産算力鏈條,包括AI ASIC、CPU、晶圓制造、半導體設備、IP等多個關鍵環節,與國産算力産業趨勢深度綁定。

從産業邏輯上看,2026年國産算力方向確實具備一定支撐。一方面,供給端擴産進程正在提速。據UBS統計,國内晶圓制造行業擴産計劃推進,頭部廠商與部分中小廠商均有新增産能安排,先進制程爬坡也有望加快,有望支撐晶圓廠及上遊半導體設備材料企業的業績釋放。另一方面,需求端也已出現增量。隨著大模型與國産芯片適配加速,國産算力生態持續成熟;同時,國内大模型日均Token調用量快速增長,終端算力需求擡升,AI芯片需求有望保持增長。

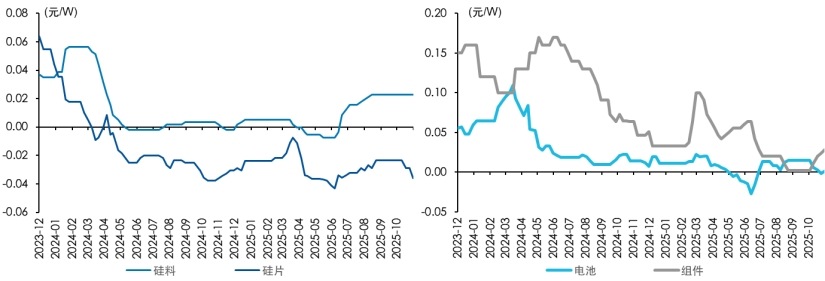

除了電子板塊外,電力設備板塊的邊際變化同樣值得關注。雖然光伏需求端尚未出現明顯反轉,但從盈利角度看,矽料、矽片、電池、組件等多個環節的單位盈利已處於盈虧平衡綫附近,在低經濟效益的産能加速出清背景下,産業景氣度有望迎來復蘇拐點。同時,政策層面圍繞「反内卷」、限制低價無序競爭、推動落後産能退出的動作不斷增多,行業供給側環境正在逐步改善。在此前低基數背景下,電力設備板塊的盈利修復也會對科創50形成一定支撐。

圖4:光伏四大環節單W盈利變化

資料來源:Wind,截至2026年4月15日

整體來看,2026年科創50接近170%的淨利潤預期增速,雖然看起來很高,但如果拆開來看,其背後具備相應的産業趨勢支撐。它本質上是「電子高權重+國産算力高景氣預期+光伏低基數修復」共同作用的結果。但值得注意的是,後續是否能夠兌現,仍高度依賴電子與電力設備兩大核心行業的産業進展。

三、應該如何挑選標的進行佈局?

因此,科創50後續的關鍵,在於動態觀察國産算力景氣度能否延續。如果認可相關産業主綫的中期趨勢,那麼科創50指數本身就是較具代表性的配置抓手。尤其是對於普通投資者而言,科技産業鏈條長、細分環節多,個股之間的技術路綫、競爭格局和業績兌現能力差異也很大,選股難度本身就比較高;很多時候,即便看對了産業方向,也未必能夠精準選中真正受益的公司。在這種情況下,相較於費心篩選個股,借助科創50ETF易方達(588080,聯接A/C/Y:011608/011609/022895)進行佈局,往往是更高效、也更清晰的參與方式。

内容來源:有連雲

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至 content@finet.com.hk,獲得書面確認及授權後,方可轉載。

國内領先的智能金融信息引擎

或

或 按钮分享

按钮分享