撰文:w0x7ce

前言

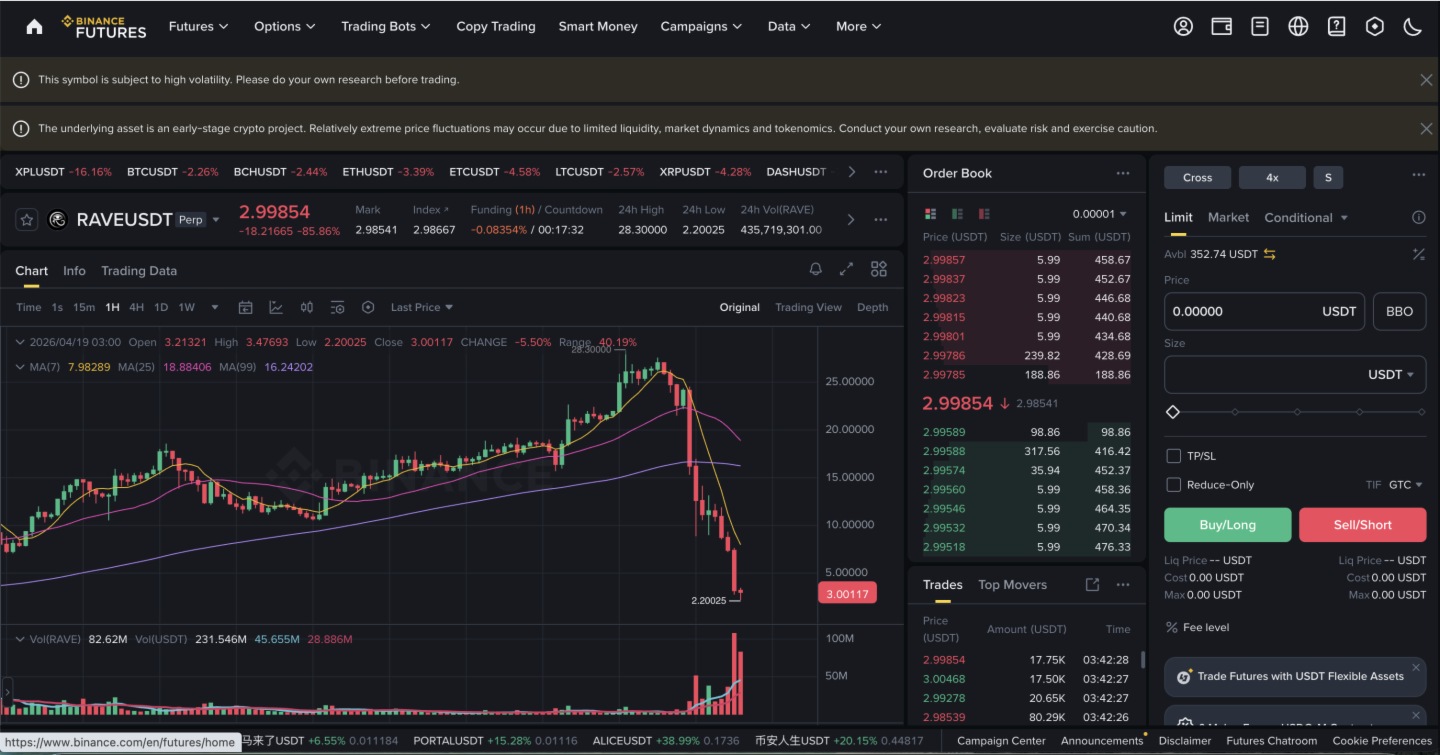

2026 年 4 月中旬,加密貨幣市場上演了一場教科學級別的血腥收割——$RAVE 代幣在極短時間内經歷了無量暴漲、瘋狂逼空、階梯式崩盤、最終近乎歸零的完整周期。無數散戶在暴漲的 FOMO 情緒驅使下沖進場,又被連環爆倉的死亡螺旋瞬間吞噬。截止至 4 月 19 日淩晨三點跌幅接近 90%。

這不是一個孤立事件,而是高度控盤山寨幣反覆上演的標準劇本。所以就有了如下幾個圖

要真正看透這類「惡意逼空(Short Squeeze)」和「高度控盤」的金融收割機,我們必須脫離單純的 K 綫圖,進入微觀市場結構(Microstructural Market Theory)與量化金融的領域。

莊家的操盤並非單純的「亂拉盤」,而是一場經過精密計算的流動性操縱與衍生品套利。我們可以用多個核心的數學與經濟學模型,來徹底拆解這套將散戶生吞活剝的「絞肉機邏輯」。

本文將以 RAVE 事件為實例背景,按照上漲(逼空)→ 崩盤(瞬間歸零)→ 階梯式下跌 → 暴跌後的殘局(二次拉升的死亡阻力)→ 模型的局限的完整邏輯鏈條,層層遞進地剖析整個過程。

第一章:上漲邏輯——莊家如何用精密計算將散戶生吞活剝

模型一:流動性枯竭與價格沖擊模型 (Kyle's Market Impact Model)

莊家能用極少的資金把價格拉上天,核心在於**「控制流通量」**。在量化金融中,我們通常使用 Kyle (1985) 的價格沖擊模型來解釋訂單對市場價格的影響力。

在一個正常的市場中,價格的變動可以簡化為以下公式:

(Kyle's Lambda):市場流動性深度參數的倒數,代表**「市場非流動性(Illiquidity)」**。流動性越差, 值越大。

莊家的操作:

莊家會在鏈上將代幣轉出交易所(提幣),或者在現貨盤口撤掉所有的賣單。這會導致交易所内的現貨深度(Depth)急劇下降,使得 。

在這種極端的非流動性狀態下,哪怕莊家只用非常小的資金量 (例如幾萬美金)去市價買入,乘以趨近於無限大的 ,也會産生極其龐大的 (例如瞬間拉升 50%)。這就是為什麼你會看到這類代幣的 K 綫常常出現「無量暴漲」。

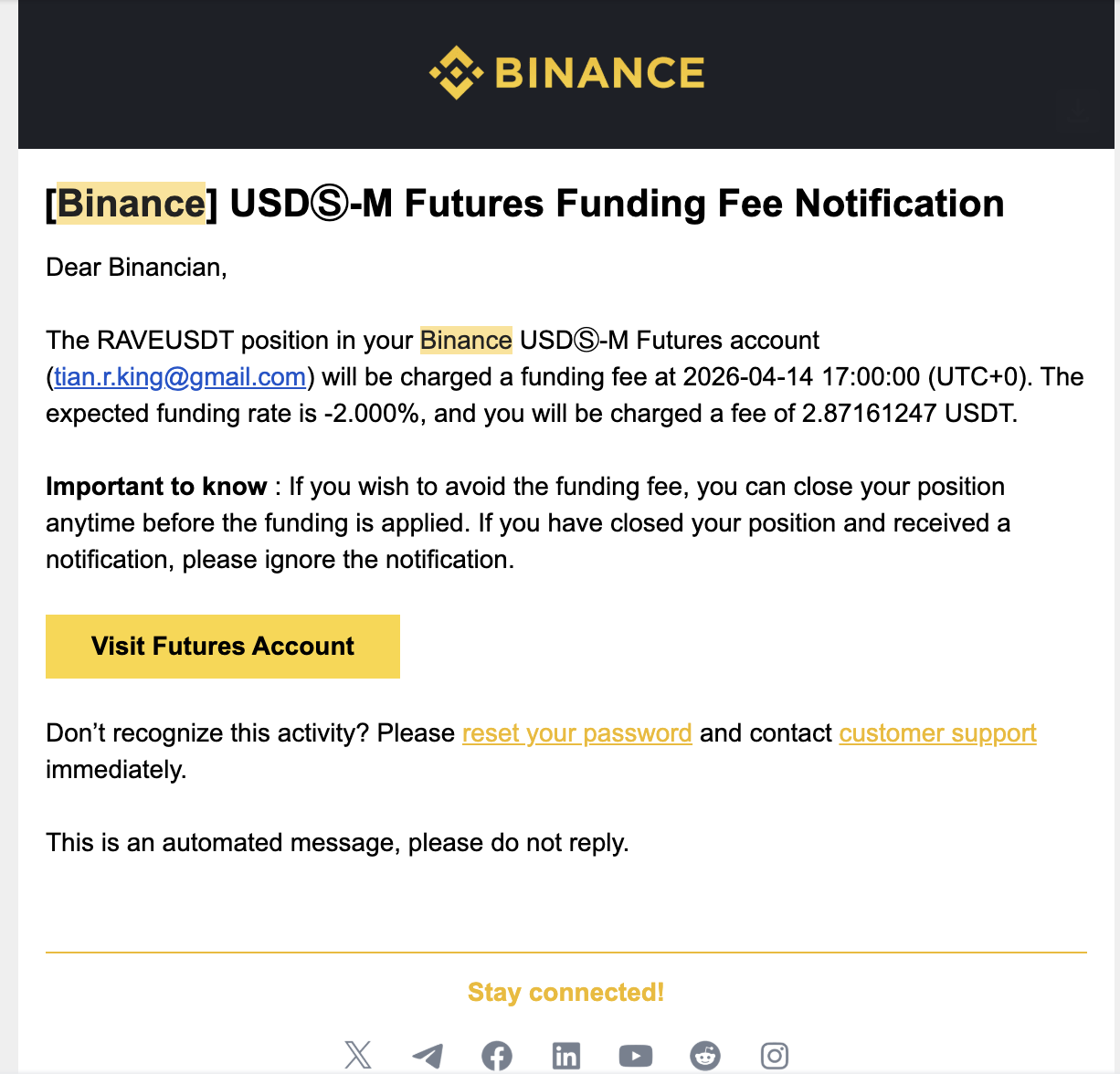

模型二:資金費率的吸血模型 (Funding Rate Bleed Model)

永續合約(Perpetual Futures)的核心機制是資金費率(Funding Rate),這是莊家在不賣出現貨的情況下,持續抽取散戶血液的「抽水機」。

資金費率 的核心計算基於合約價格與現貨指數價格的溢價(Premium):

Clamp:交易所設定的費率上下限(例如最高 2% 或 -2%)。

莊家的操作:

當散戶看到價格暴漲,瘋狂在合約市場開空單(Short)時,龐大的空頭賣盤會壓低合約價格,導致 。此時溢價為負,資金費率 變成極端的負值(例如每 4 小時 -2%)。

這意味著,空頭必須向多頭支付高昂的持倉費。

莊家作為最大的多頭(持有現貨的同時,可能也在合約開低倍多單),其每一期收取的資金費收益 為:

只要散戶的空頭合約總量 夠大,莊家每天光是收「過路費」就能産生數百萬美金的無風險現金流。這就是莊家「看起來不賣幣也能賺翻」的數學真相。

模型三:強制平倉的連環踩踏效應 (Liquidation Cascade Function)

這是逼空行情中最血腥的一環,也就是俗稱的「爆倉」。合約交易帶有槓桿,當價格上漲到一定程度時,交易所的引擎會強制接管散戶的空單並市價買入平倉。

對於一個在價格 開空單、槓桿率為 、維持保證金率為 的散戶,其爆倉價格(Liquidation Price) 為:

連環踩踏的微分方程:

當莊家將價格推升至 時,交易所係統會自動向市場砸入一個市價買單 。結合我們前面的【模型一】,這個被迫的買單會立刻導致價格進一步上漲:

這産生了一個致命的正反饋回圈(Positive Feedback Loop):

價格上漲 觸發的爆倉單係統市價買入價格進一步上漲觸發更高位的爆倉單 係統再次市價買入。

在數學上,這是一個發散的指數函數。此時的行情已經不需要莊家花一分錢去拉盤,散戶空頭的爆倉單(強制買盤)就成了推動價格火箭升空的無限燃料。

模型四:崩盤的博弈論終局 (Prisoner's Dilemma in Market Making)

最後,我們用博弈論(Game Theory)中的**囚徒困境(Prisoner's Dilemma)**來解釋,為什麼這種幣的頂部從來不是緩慢回落,而是瞬間的「斷崖式歸零」。

假設操盤聯盟中有兩個主要莊家(大戶 A 與大戶 B),他們共同持有絕大多數的現貨。在高位時,他們面臨兩種選擇:繼續護盤(Hold)或砸盤套現(Sell)。

其收益矩陣(Payoff Matrix)如下:

<table style="width:100%;border-collapse:collapse;margin:10px 0;" pingfang="" sc",="" cambria,="" cochin,="" georgia,="" times,="" "times="" new="" roman",="" serif;font-size:="" 16px;font-style:="" normal;font-variant-ligatures:="" normal;font-variant-caps:="" normal;font-weight:="" 400;letter-spacing:="" normal;orphans:="" 2;text-transform:="" none;widows:="" 2;word-spacing:="" 0px;-webkit-text-stroke-width:="" 0px;white-space:="" normal;background-color:="" rgb(255,="" 255,="" 255);text-decoration-thickness:="" initial;text-decoration-style:="" initial;text-decoration-color:="" initial;"="">

大戶 B:繼續護盤 (Hold)

大戶 B:砸盤套現 (Sell)

大戶 A:繼續護盤 (Hold)

雙方繼續賺資金費 (10, 10)

A 歸零,B 暴富 (-50, 100)

大戶 A:砸盤套現 (Sell)

A 暴富,B 歸零 (100, -50)

雙方引發踩踏,少賺 (20, 20)

在現貨價格極度虛高、底下完全沒有真實買盤(流動性極差)的情況下,誰先賣,誰就能把僅存的一點點現貨買單(Exit Liquidity)吃掉換成真金白銀 USDT。

根據納什均衡(Nash Equilibrium),盡管雙方都繼續護盤(Hold, Hold)能獲得長期的資金費收益,但由於無法保證對方不背叛,「砸盤套現(Sell)」成為了雙方的嚴格優勢策略(Strictly Dominant Strategy)。

因此,在利益的絕對驅動下,聯盟内部的信任極其脆弱。只要價格達到某個心理臨界點,或者有任何風吹草動,一定會有一個莊家選擇「搶跑(Front-running)」。當第一筆天量砸盤單出現時,(流動性倒數)同樣會反向發揮作用——極少的抛壓就能讓價格瞬間跌穿 90%。這就是為什麼崩盤總是發生在一瞬間。

第二章:下跌邏輯——為什麼崩盤總是瞬間歸零

很多散戶在看盤時會産生一個致命的錯覺:「它現在價格是 100 美金,就算跌,也會經過 90、80、70,慢慢跌下來吧?」 但現實中,高度控盤的代幣一旦崩盤,K 綫往往是一根沒有任何反彈的垂直「斷頭鍘」,直接從 100 砸到 1 甚至 0.0001。這種現象在專業金融領域被稱為**「流動性真空(Liquidity Vacuum)」或「閃崩(Flash Crash)」**。

要理解為什麼價格會「瞬間歸零」而不是「慢慢下跌」,我們需要徹底抛棄 K 綫圖,深入到交易引擎最底層的訂單簿(Order Book)微觀結構中去。

以下是導致價格瞬間歸零的四大深層機制:

第一節:流動性真空與瞬間崩塌的四大機制

1. 價格的「全息錯覺」與流動性真空 (The Illusion of Price & Liquidity Vacuum)

我們首先要確立一個最基礎的金融常識:盤面上的「當前價格」,僅僅代表「最後一筆交易的成交價」,它絕對不代表整個盤子的價值。

支撐價格的,不是市值,而是訂單簿裡的「限價買單(Bids)」。

正常的市場(如比特幣): 100 美金到 90 美金之間,密密麻麻掛著成千上萬個買單。你砸盤,需要極大的資金才能把這些買單全部吃掉,這叫「深度好」。

控盤的山寨幣(流動性真空): 莊家拉盤到 100 美金後,其實下方根本沒有散戶接盤。訂單簿可能是這樣的:

當莊家決定出貨,直接丟出一個「市價賣出 100 個幣」的指令時,交易引擎會怎麼做?

它會瞬間吃掉 99 美金和 95 美金的 15 個買單,此時賣單還沒成交完(還剩 85 個)。因為中間沒有任何買單,引擎會直接跳過 94 到 2 美金的所有價格,直接砸向 1 美金的買單去成交。

在散戶眼裡,這一秒鐘發生的事情就是:價格從 95 美金瞬間變成了 1 美金。中間完全沒有緩沖,因為中間根本沒有錢。

2. 做市商的「拔網綫」自保 (Market Maker Withdrawal / Spoofing)

在平時,為了讓盤面看起來活躍,莊家或做市商(Market Maker)的機器人會在各個價位掛上大量虛假的買單和賣單(這叫提供流動性)。

但是,這些機器人非常聰明且冷血。它們的算法裡有一個硬性條件:一旦檢測到市場出現單邊巨量抛壓(比如主力莊家開始砸盤),或者波動率(Volatility)突破阈值,機器人會在毫秒級別内撤銷所有的買單。

這就好比你站在 100 樓,樓下本來鋪滿了救生氣墊(做市商買單)。你剛跳下去的一瞬間,底下的人把氣墊全部抽走了。你只能重重地砸在 1 樓的水泥地上。這也是為什麼崩盤發生時,連微小的反彈都沒有。

3. 滑點與賬面財富的湮滅 (Slippage and Wealth Annihilation)

我們可以用**滑點(Slippage)**的數學模型來解釋財富是如何「憑空蒸發」的。滑點是指你預期的賣出價格與實際成交價格之間的差值。

在流動性枯竭時,市價賣出的平均成交價 可以用以下簡化公式表達:

(其中 是限價買單價格, 是該價格的掛單量, 是你的總抛售量)

當莊家持有 10,000 個幣,賬面價格為 100 美金時,賬面財富看似是 100 萬美金。

但如果底下的買單極其稀薄(例如上述的流動性真空),這 10,000 個幣的實際加權成交均價可能只有 2 美金。莊家最終套現的只有 2 萬美金,而剩下的 98 萬美金「市值」,並不是被誰賺走了,而是因為沒有真實資金承接,直接在數學層面上湮滅了。

4. 槓桿清算瀑佈 (Liquidation Cascade)

結合我們之前提到的合約市場。當莊家的一筆大賣單把價格從 100 砸到 50 時,會觸發大量在高位(比如 80、90)開多單(Long)的散戶爆倉。

多單爆倉的本質,就是係統強制**「市價賣出」**。

於是,莊家的砸盤引發了散戶多單的強制賣出,這些強制賣出單再次砸向已經沒有買單的訂單簿,把價格砸到 20,這又觸發了 50 抄底的多單爆倉……形成了一個死亡螺旋,直到價格砸到 0,所有的槓桿被徹底清零。

流動性真空小結:

價格從 100 跌到 1,不需要 99 美金的抛壓,只需要中間的 99 美金沒有任何人買。

在這些毫無基本面支撐的資金盤裡,高昂的價格就像是懸在萬丈深淵上方的一層薄紙。只要莊家戳破這層紙,或者做市商撤走墊腳的磚頭,價格就會完全遵從自由落體定律,在一秒鐘内回歸它真正的價值——零。

第二節:階梯式下跌的微觀機制——為何不是直綫歸零而是「台階式」崩塌

你觀察到的這個現象非常敏銳。在極其慘烈的崩盤中,盤面極少呈現完美的垂直直綫,而是表現出**「階梯式下跌」(Stair-step Drop)**。每跌破一個整數關口(比如從 跌到 14),價格就會在那個位置停頓、橫盤甚至小幅反彈幾分鐘,然後再繼續砸盤。

這種現象在金融微觀結構(Market Microstructure)中有著非常清晰的物理和博弈邏輯,主要由以下四個機制共同造成,每個機制都有其對應的數學刻畫:

1. 訂單簿的「整數關口阻力」:心理價位的買單聚集

在限價訂單簿(Limit Order Book)上,散戶和部分機構有著天然的「整數偏好(Round-number Bias)」。當價格在 時,很多試圖抄底(接飛刀)的人會把限價買單掛在 15.00、$14.00 這種整數心理關口。當價格砸到這些位置時,做空者和抛售者的市價賣單(Market Sells)撞上了這堵「限價買單牆」。

橫盤的本質: 賣方需要時間把這些掛在整數關口的買單全部「吃掉」。這幾分鐘的橫盤,其實就是多空雙方在特定價位瘋狂換手的消耗戰。一旦買單牆被消耗殆盡,價格就會瞬間滑落到下一個真空區。

數學刻畫——訂單簿密度聚集模型:

我們可以將整數關口附近的買單密度用高斯核函數疊加來刻畫。假設 為價格,整數關口為 (),則整數關口處的買單密度函數為:

當價格 時, 出現峰值,形成一堵「買單牆」。賣方必須消耗時間 來消化這些買單:

其中 為賣方的抛售速率。這個 就是你觀察到的「每跌一美元就橫盤幾分鐘」的數學本質。

2. 空頭獲利了結(Short Covering):反向的買盤力量

很多人忽略了一個基本的交易常識:平掉空單,實際上就是一次買入(Buy to Cover)。

當那些在 高位做空的資金看到價格跌到 10 或 $15 時,他們需要落袋為安。為了平倉,他們必須在市場上買入。這種由空頭獲利了結帶來的巨量買盤,會在短時間内和恐慌抛售的賣盤形成

内容來源:TECHUB NEWS

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至 content@finet.com.hk,獲得書面確認及授權後,方可轉載。

香港領先,世界一流的科技媒體平台 在數字化時代,Web3技術的崛起為媒體行業注入了新的活力。作為香港領先的Web3媒體平台,Techub News憑借其專業的團隊、豐富的資源和創新的業務模式,成為了行業内的佼佼者。Techub News,作為香港的科技媒體翹楚,致力於打造「香港領先,世界一流」的科技媒體和新媒體集群。Techub News平台提供最新、最快、最專業的Web3科技資訊,為用戶呈現科技前沿的無限魅力。

財華財經APP下載

財華財經APP下載  或

或 按钮分享

按钮分享