一、歷史性復蘇:港股IPO重登全球榜首

2025年,港股IPO市場迎來歷史性復蘇,以117家IPO和2,859億港元的總募集資金,時隔4年重新奪回全球IPO融資規模榜首。從募資額角度來看,這一成績不僅創下了2022年以來的新高,更超過2024年及2023年總額之和的兩倍。2026年開年,港股IPO更是熱情持續高漲,壁仞科技、天數智芯、Minimax等獨角獸在1月初陸續上市,久違的「千倍認購」神話隨之重現江湖。截至2026年1月10日,仍有約300家企業在港交所排隊等待上市,主要集中在科技(軟件服務、硬件設備、半導體)和醫藥(醫藥生物、醫療設備與服務)領域,明顯受益於港交所18A章(允許未盈利生物醫藥公司上市)和18C章(允許未盈利特專科技公司上市)等改革措施。

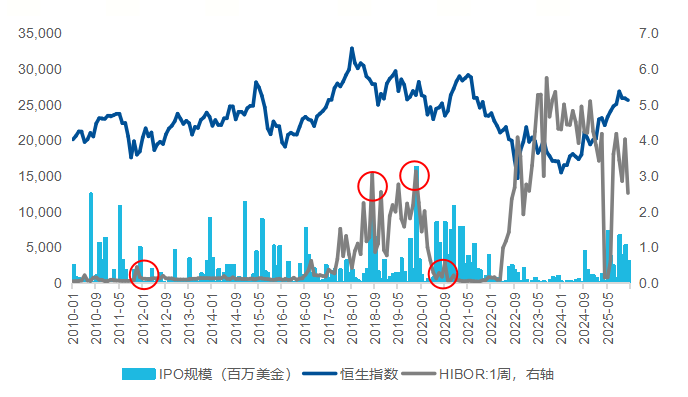

圖:2010年至今恒生指數走勢及各年IPO金額

數據來源:WIND,截至2026年1月10日

二、歷史上港股IPO對市場的抽水效應如何?

港股IPO市場的抽水效應首先可以分成兩個階段來討論。FINI係統(Fast Interface for New Issuance)的推出便是兩個階段的分水嶺,其是港交所於2023年11月22日推出的一套全新IPO結算係統,主要解決傳統港股IPO過程中兩大痛點:縮短上市流程、預設資金壓縮機制。在2023年11月FINI係統啓用之前,投資者認購港股IPO公開發售的部分需要全額繳納認購資金,而在FINI係統啓用之後,投資者只需按實際可能分配到的最高金額凍資,大幅減少資金佔用。比如蜜雪集團IPO總認購達1.8萬億港元,但實際凍資或不到一半,對市場流動性的影響顯著變小。同樣,以18-20年熱門港股IPO為例,對其採用FINI係統的預設資金壓縮機制進行測算後,發現這些IPO凍結資金規模平均可減少約70%。

可以說,FINI係統從根本上改變了港股IPO的資金凍結機制,使大規模IPO能夠在不顯著沖擊市場流動性的前提下進行,為2025年港股IPO市場的繁榮提供了制度保障,也增強了港股在全球資本市場中的競爭力。

圖:FINI係統推出前後凍資規模對比,以18-20年港股IPO為例

1)階段一:FINI係統上綫之前

當港股IPO認購火熱時,由於投資者認購港股IPO公開發售的部分需要全額繳納認購資金,往往會對市場造成短期抽水效應,並帶動短期利率的上行。例如2011年10-12月、2017年9月、2019年11月、2020年11月等階段的HIBOR利率均出現上行,一定程度上受到IPO凍結資金的影響。

然而,若正逢港幣處於強勢階段,如2020年11月至2021年6月,香港金融管理局向市場注入充裕流動性,在此背景下,盡管大規模IPO申購短期内形成了明顯的資金鎖定效應(彼時多只IPO認購倍數超過千倍,如快手-W上市期間凍資規模逾1.2萬億港元),但HIBOR整體仍維持在低位或呈現下行趨勢,反映出市場流動性整體保持寬松。

圖:港股IPO火熱期間或對市場造成短期抽水效應

2)階段二:FINI係統上綫之後

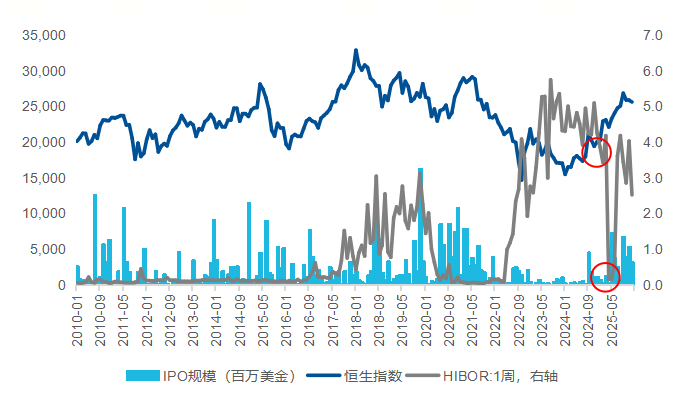

2023年11月FINI係統啓用後,投資者參與公開發售認購不再需要繳納全額認購額,實際的凍資規模將低於用全額認購資金計算的凍資規模。25年以來港股IPO募集規模明顯擴大,尤其在25Q1,佈魯可、蜜雪集團的公開發售有效認購倍數分別達到了6000倍、5258倍,公開發售認購總規模分別達到0.9萬億、1.8萬億(但由於FINI係統,實際凍資規模將明顯低於總認購規模),但HIBOR短端利率仍平穩向下。甚至在25年5月,IPO募資規模由上月的約30億港幣提升至超550億,再加上企業分紅回購、南向與外資流入共同影響下,港元需求十分強勁,觸及7.75強方兌換保證水平。為此,香港金管局於5月初向銀行間市場注資約1294億港元,釋放流動性,促使HIBOR大幅回落至歷史低位,而恒生綜指在5月收漲超過5%。由此可見,港股IPO在特定條件下不僅不會導致市場走熊,甚至可能會由於市場對於港元的需求激增,促進流動性的釋放,降低HIBOR利率,進一步提振港股的上行。

圖:港股IPO火熱在特定條件下促進流動性的釋放

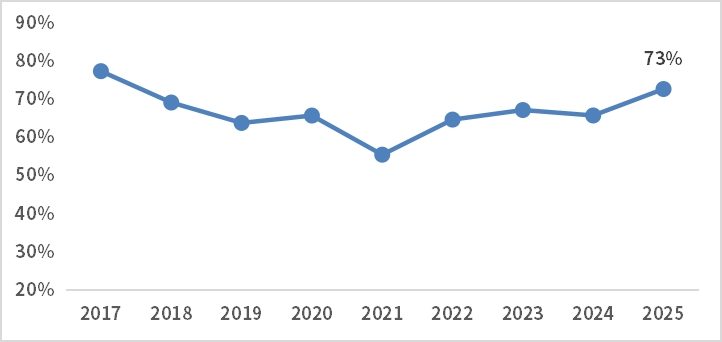

3)港股打新勝率近年來持續提高

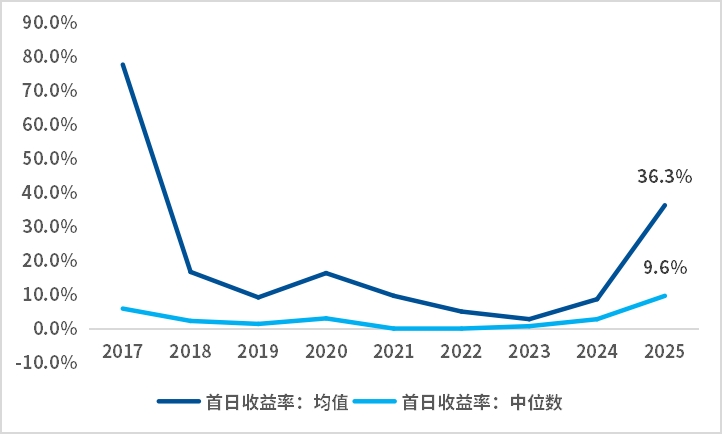

此外,根據wind統計來看,自21年以來港股打新勝率持續走高,截至2025年打新勝率已經擡升至73%。從打新首日收益率角度來看,2025年首日收益率均值、中位數均大幅提升至36.3%、9.6%,均為自2018年以來新高。打新勝率、打新收益的趨勢性提升也有望持續提高市場對港幣的需求,進而促進流動性的進一步釋放,邊際上對港股估值有提振作用。

圖:港股IPO打新勝率2021年來持續走高

圖:港股IPO打新勝率2021年來持續走高

4)拉長時間看,IPO募資高峰並不會扭轉港股的走勢

總結來看,FINI係統上綫前後,港股IPO對市場流動性的沖擊呈現顯著轉變。此前,熱門IPO往往引發"抽水效應",大量凍資可能會推升短期市場利率;而FINI機制通過預設資金壓縮,大幅降低了實際凍資規模,有效緩解了流動性壓力。更重要的是,隨著優質企業持續登陸港股,市場對港幣資産的配置需求顯著提升,逐步形成良性循環:強勁的IPO需求推升港幣匯率→觸發金管局釋放流動性→帶動HIBOR利率下行→最終提振港股整體估值。疊加近年來打新勝率與收益的持續改善,港股優質IPO或成為激活市場流動性的正向催化劑,為港股長期健康發展注入新動力。

三、制度改革重塑港股生態,優質供給驅動長期價值

自2018年起,港交所推行了一係列上市制度改革,涵蓋允許未盈利生物科技公司上市、放開同股不同權限制、接納大中華地區業務重心的企業二次上市等。2021年,港交所進一步放寬二次上市門檻;2022年10月,發佈《特專科技公司新上市規則咨詢文件》,並於2023年3月正式增設《上市規則》第18C章,開辟吸引特專科技公司赴港上市的新通道。

這些改革已顯著推動更多互聯網龍頭企業上市或自美回歸,新能源車企及新消費公司也陸續登陸港股,有助於彌補港股在制造業與科技硬件等領域的歷史短板,促使市場行業結構更趨均衡。這不僅增強了港股市場的長期吸引力,也進一步鞏固了其作為中國資産離岸中心與外資「超級聯係人」的關鍵角色與地位。

從長期視角看,IPO數量的增加,尤其是各領域龍頭公司的上市,對市場的積極影響顯而易見。一個富有活力的市場需要持續匯聚優質企業,吸引長期資金沉澱,進而形成優質公司與增量資金之間的正向循環。IPO供給的數量與質量齊升,特別是各賽道龍頭的持續上市,正在通過「更均衡的行業結構—更充沛的流動性—更穩定的長期資本—更優的融資生態」的鏈條,重塑港股的成長底色。

四、通過ETF抓住港股市場投資機會

上述制度變革與生態優化,正在重塑港股的估值邏輯和投資範式。當IPO熱潮並不一定顯著抽離市場流動性,反而有望通過港元需求-流動性釋放機制形成正向循環情況下,港股市場有望經歷從"估值窪地"向"價值高地"的戰略轉型。而ETF憑借其高效分散風險、低成本捕捉結構性機會的特點,成為普通投資者把握這一歷史性轉型的核心工具。

易方達基金旗下主要投資於港股類的産品管理規模達到919億元。目前,公司已佈局14只港股相關ETF,覆蓋寬基指數、核心行業(互聯網、醫藥、消費、汽車、證券)、紅利策略等多個方向,為投資者提供豐富工具選擇。

數據來源:WIND,截至2026年1月20日

内容來源:有連雲

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至 content@finet.com.hk,獲得書面確認及授權後,方可轉載。

國内領先的智能金融信息引擎

或

或 按钮分享

按钮分享