12月23日,A股市場震蕩回調,硬科技板塊逆勢上漲。截至11:23,科創芯片50ETF(588750)漲1.38 %,沖擊三連漲,盤中成交額超7900萬元,小幅放量。

科創芯片50ETF(588750)標的指數成分股多數沖高,海光信息、寒武紀、滬矽産業漲超3%,拓荊科技、源傑科技等漲超1%,瀾起科技等微漲。

【科創芯片50ETF(588750)標的指數前十大成分股】

截至11:23,成分股僅做展示使用,不構成投資建議

海外消息面上,昨夜英偉達漲近2%,知情人士稱,英偉達正在爭取在明年2月中旬向中國出口H200係列芯片。首批訂單將主要依託現有庫存,出貨規模預計為5000-10000塊模組,對應約40000-80000顆H200芯片。

此外, 英偉達GB300 AI服務器機櫃明年出貨量有望達到5.5萬台,同比增長129%,主要由微軟、Meta等巨頭驅動。下一代Vera Rubin 200平台預計將於明年第四季度開始出貨,為鴻海、廣達等供應鏈廠商帶來持續增長動力,部分廠商訂單能見度已遠至2027年。

AI浪潮洶湧帶動芯片等基礎硬件需求旺盛!展望2026年,招銀國際表示,人工智能是高確定性的超級結構性周期。2025年,AI供應鏈憑借強勁的收入增長與利潤率擴張,實現超額收益。這一出色表現反映出基礎設施建設的加速落地,而並非短期的投資熱潮。人工智能基礎設施建設需求動力強勁。下遊資本支出增長動能延續、需求群體持續擴容、創新技術快速叠代、投資回報率為正的應用規模化落地,這些因素將會支撐相關産業鏈在2026年後仍能延續長期、持續的增長。

中國半導體自主可控趨勢具備長期、結構性增長的驅動力。招銀國際認為半導體供應鏈自主可控是中國硬科技領域確定性最高,且具備長期投資價值的核心主題。地緣政治格局的分化正重塑全球半導體産業生態,主要經濟體均優先投資本土制造,以降低供應鏈風險。在中國,政策支持與強勁内需形成雙重支撐,不僅推動相關技術實現突破、加速進口替代進程,更促使本土半導體市場規模迎來結構性的擴張。(來源於招銀國際20251215《2026展望:AI主體持續領航;2026循光前行》)

【AI芯片領域火爆!AI浪潮下,缺「芯」行情持續演繹!】

2025年年初,「DeepSeek」的橫空出世引爆了新一輪AI投資熱情!AI競爭再度激烈,全球主要頭部公司在模型性能上的競爭日趨白熱化,AI大模型叠代頻繁,技術發展加速。同時,AI也開始從「展示能力」轉向「創造價值」,正在重塑各行各業的生産方式。

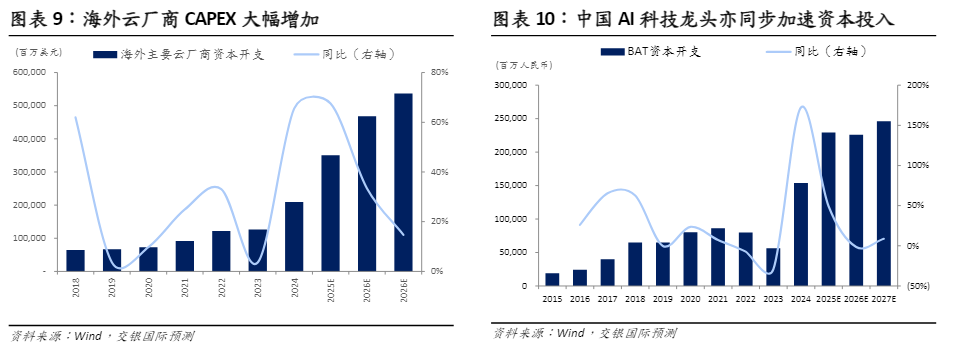

AI技術進步也驅動企業真金白銀的基礎設施投資,AI算力芯片需求強勁。科技巨頭的資本開支在2025年達到了前所未有的規模,微軟、谷歌、亞馬遜等海外主要雲廠商年度資本開支總額預計超過3000億美元,其中絕大部分投向了數據中心建設和AI芯片採購。中國AI科技龍頭亦同步加速資本投入!交銀國際預測全球AI算力芯片市場規模或在2026年超3700億美元,2027年超4600億美元。

(來源於交銀國際20251210《2026年展望:奮楫赴新程》)

(來源於交銀國際20251210《2026年展望:奮楫赴新程》)

在AI驅動下,缺芯持續演繹,存儲及光芯片供不應求!國盛證券指出,存儲芯片方面,内存供需緊張,多家指引漲價延續。根據華邦電法說會口徑,當前存儲市場正經歷一場結構性且重大的變革,從供需結構,DDR5、DDR4或DDR3缺貨潮,有望延續至2027年。同樣,閃迪法說會預計存儲供應短缺將至少持續至2026年以後。從各家指引來看,本輪存儲漲價周期強度及持續性均超過往多輪周期情況,存儲板塊仍需重視。光芯片規模,需求激增,缺芯情況加劇。Lumentum與Coherent相繼發佈FY26Q1業績,兩者業績均充分受益於數據中心所帶來的龐大需求,同時也均表示光芯片市場中的供需失衡正進一步加劇。Lumentum在電話會中指出,供需失衡趨勢已在最近的3-4個月進一步加劇,上季度所指出的20%供需缺口在此季度在供給上升的情況下擴大至25-30%。(來源於國盛證券20251109《AI驅動缺芯持續演繹,存儲及光芯片供不應求》)

【人工智能超級周期或繼續,國産替代或加速】

隨著AI的加速發展,AI芯片競爭激烈,成為大國科技博弈的焦點,芯片自主創新和國産替代趨勢勢不可擋! 當前我國國産AI芯片已形成「龍頭引領+中小廠商突破」的産業格局,在硬件技術叠代、自主架構研發及主流軟件生態適配性上均取得顯著進展,而先進制程晶圓代工産能等或是供應鏈能力提高的關鍵環節。

國産AI算力芯片百花齊放,自主可控已取得長足進展。當前,我國國産AI算力芯片的發展呈現百花爭豔的態勢。國産AI算力芯片廠商按技術路綫目前可以分為GPU技術路綫的海光信息、摩爾綫程、沐曦股份等;ASIC技術路綫的寒武紀、百度昆侖芯、阿裡雲平頭哥等。各家廠商積極升級叠代産品,已逐步取得規模化落地。

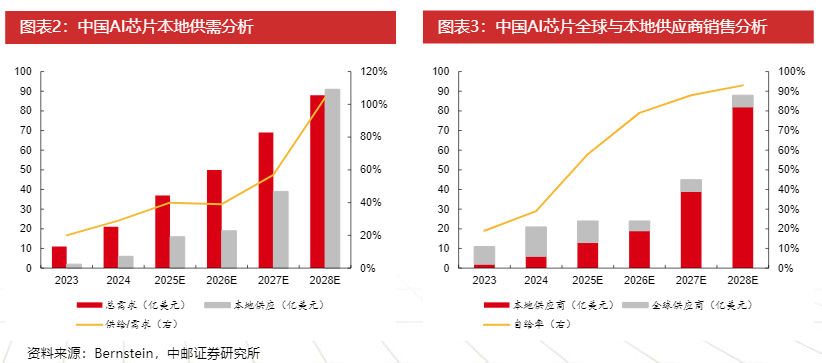

技術自主創新帶動國産算力芯片自給率逐步提升。根據Bernstein預測,2025年我國本地芯片總需求與本地産能分別為370、160億元,供給/需求為40%,而到2028年,本地芯片總需求與本地産能分別為880、910億元,供給/需求為104%;2025年我國芯片自給率僅為58%,而2028年或達93%。

(來源於中郵證券20251215《2026AI年度策略:大廠鏈入口爭奪戰》)

佈局AI需求+國産替代雙主綫催化下的科創芯片板塊,可關注指數化投資方式,解決産業鏈環節復雜、投資分析難度高等難題!

市場上芯片相關指數眾多,選取當下熱門的科創芯片、半導體等指數進行比較,可以發現,雖然均聚焦為芯片板塊,但在指數編制上卻大有不同。一句話總結:科創芯片指數聚焦芯片核心環節,「含芯量」更高,彈性強,成長性高。

【科創芯片:「含芯量」更高】

從選樣空間來看,相比其餘指數在全市場範圍取樣,科創芯片50ETF(588750)標的指數選樣空間為科創板,而科創板聚焦「硬科技」板塊,是A股芯片公司大本營,近3年來芯片上市公司中,平均超九成數量的公司選擇在科創板上市,平均市值佔比達到96%。

從行業分佈來看,科創芯片50ETF(588750)標的指數聚焦芯片「高精尖」的上遊中遊環節,核心環節佔比高達96%,高於其他指數。

從調倉頻率來看,科創芯片50ETF(588750)標的指數選取季度調倉,能更敏捷地反映芯片産業鏈發展趨勢。

截至2025/11/28

【科創芯片指數:成長性更強】

由於科創芯片50ETF(588750)標的指數聚焦芯片「高精尖」的上遊中遊環節,在周期成長與國産替代加速下,展現出較強的成長性。

科創芯片50ETF(588750)標的指數2025年前三季度淨利潤增速高達94%,2025年全年預計歸母淨利潤增速高達97%,大幅領先於同類,成長性更強!

截至2025/11/28

【科創芯片指數:向上彈性強】

科創芯片50ETF(588750)具備20cm大長腿,搶反彈更快,向上修復彈性在同行業指數中更強,924至今最大漲幅高達173%!從夏普比率和最大回撤來看,科創芯片指數不僅風險調整後的收益表現更優,而且走勢相對穩健。

截至2025/11/28

看好芯片核心科技,可關注科創芯片50ETF(588750),跟蹤復制科創芯片指數,漲跌幅彈性高達20%,覆蓋芯片産業鏈核心環節,高純度、高銳度、高彈性!低門檻佈局科創芯片核心環節,高效把握「新質生産力」大行情,搶反彈快人一步!場外投資者可關注聯接基金(A:020628;C:020629),可7*24申贖。

内容來源:有連雲

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至 content@finet.com.hk,獲得書面確認及授權後,方可轉載。

國内領先的智能金融信息引擎

或

或 按钮分享

按钮分享