11月基本面、貨幣、機構行為條件梳理和日歷效應

(1)基本面:宏觀預期兌現後漸入「平靜期」,淡季背景下,關注點或在於國内政策性金融工具的效果兌現,以及出口表現。

(2)貨幣:國債買賣重啓或置換部分MLF與買斷式資金,利於穩定銀行負債預期,央行呵護下資金大概率延續平穩。

(3)機構行為:供給放量但央行買債重啓下壓力不大,關注年末機構搶跑

(4)季節性:11月債市勝率較10月明顯改善,需把握寬貨幣預期和機構搶跑行情,資金多數年份在上下5BP内波動。

債市年末搶跑是否會啓動?機構人士指出,2023-2024年年末存在農商行、基金、保險先後進場搶跑,且在「學習效應」下進場時點不斷前移的特徵。類似於往年,今年寬信用預期擾動減弱,機構跨年配置意願仍存,可能會再次出現搶跑行情,不同的是,對於明年收益率下行的賠率預期不大,搶跑帶來的收益率下行幅度可能有限。提示關注農商行「異常建倉」指標的領先性。策略推薦:(1)短端:考慮大行已提前買債進行「儲備」以及學習效應,下行幅度不宜高估,1y國債在1.3%是合理位置。(2)長端:基金費率新規落地前或在1.75%-1.83%區間波動,費率新規落地後接近12月存在年末搶跑行情,收益率或下行沖擊1.7%。(3)把握結構性機會:11月為理財委外買債大月,利好3-5y信用債;攤餘成本法債基迎來集中開放期,利好5y信用債和5y政金債;根據利率債比價,把握中短政金債、7~10y地方債、15~30y地方債的品種利差以及30-10y國債期限利差等凸點的利差挖掘機會。

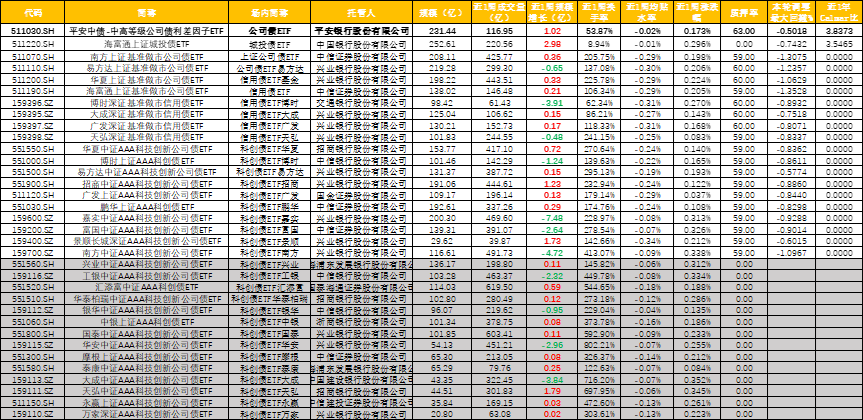

在資金普遍流出信用債ETF的當下,平安公司債ETF(511030)規模卻逆勢增長1.02億,究其原因與産品自身定位短久期(1.95年),靜態高(當前1.92%),有升水(周均0.02%),回撤小(今年以來-0.50%),與其他信用債ETF差異化定位錯位競爭,有獨特的優勢和核心競爭力有關。

繼續關注今年債市調整以來平安公司債ETF(511030)回撤控制排名第一,淨值相對穩健且回撤可控,近1周平均貼水僅2BP,可參考下表:

(數據來源:WIND資訊,平安基金整理,截至20251024)

内容來源:有連雲

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至 content@finet.com.hk,獲得書面確認及授權後,方可轉載。

國内領先的智能金融信息引擎

或

或 按钮分享

按钮分享