4 月 29 日晚,$中國中免(601888.SH) $中國中免(01880.HK) 正式公佈了 2025 年 1 季度財報。由於不久前海豚投研剛詳細點評過年度業績,且 A 股季報披露的信息相當有限,本次就僅做一個簡要的快評:

1、最差時間已過?收入下滑趨於收窄 :25 年一季度公司總收入 167.5 億元,同比跌幅明顯收窄到 11%。雖然尚未完全扭轉收入下滑的趨勢,但相比之前 3 個季度 20% 上下的收入跌幅,但出現了初步的企穩迹象,最差的時間可能已經過去。

結合整體離島免稅行業的數據看,在海南旅遊旺季、也是對免稅行業最重要的 1 季度,海南島接待遊客數增長已同比回正到 6%。但離島免稅購物人次和消費件數仍同比分別下降了 28% 和 26%,可見 「只看不買」、遊客到消費者的轉化率仍然偏低。

所幸離島免稅客單價同比顯著增長 19.5% 到 1,153 元,在持續的免稅品銷售結構逐漸向高價商品傾斜的幫助下,雖然銷售量仍比較萎靡,本季離島免稅的銷售額同比跌幅已收窄到 11%。相比先前 3 個季度 40% 上下的同比跌幅也是顯著好轉,同樣呈現出最差情況已過的信號。

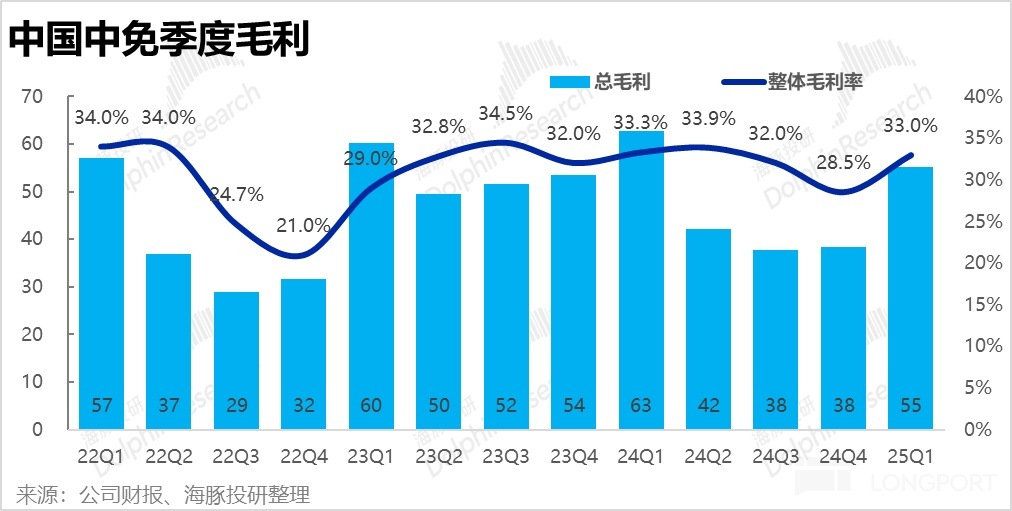

2、毛利率跌幅同樣企穩:伴隨著營收跌幅的縮窄,中免在去年四季度呈現的重要問題之一,即毛利率同比明顯收縮的問題(主要是受有稅品銷售的拖累),在本季也呈現出企穩的迹象,相比去年同期微降 0.3pct 到 33%。

基於免稅銷售産品結構向高端傾斜,以及公司對低毛利有稅銷售業務的清理,我們認為在去年下半年已相當低的基數下,毛利率再明顯萎縮的可能性應當不大了,有不小的希望能止跌回升。

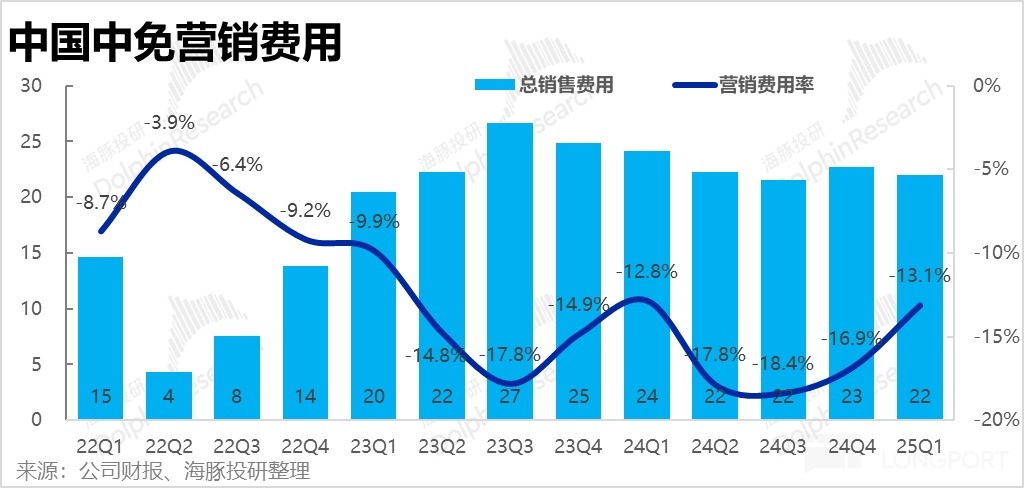

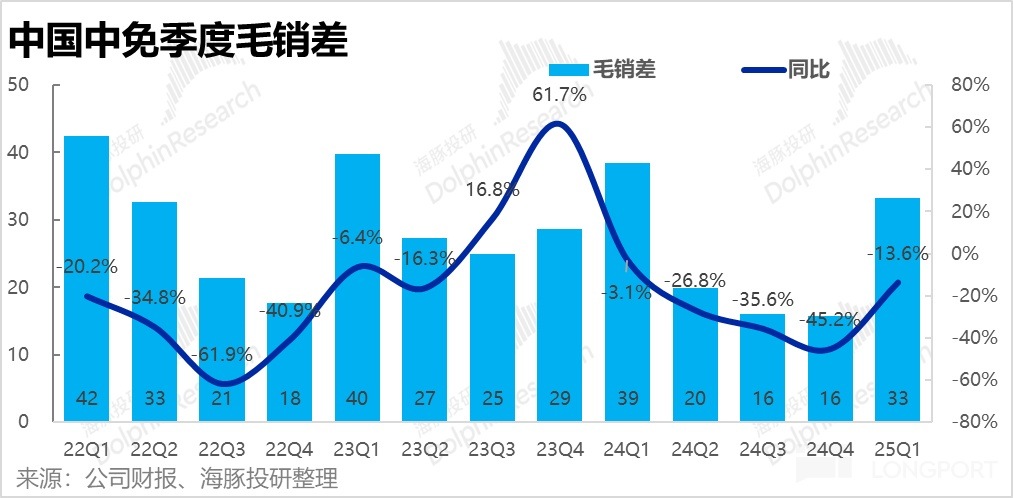

3、費用支出剛性,若營收規模修復,利潤彈性不低:費用支出上,最主要的營銷費用本季為 22 億,相比去年同期減少了約 2.1 億(-9%),本季毛銷差達 33.2 億,較業績尚不錯的去年同期僅減少了約 5 億。

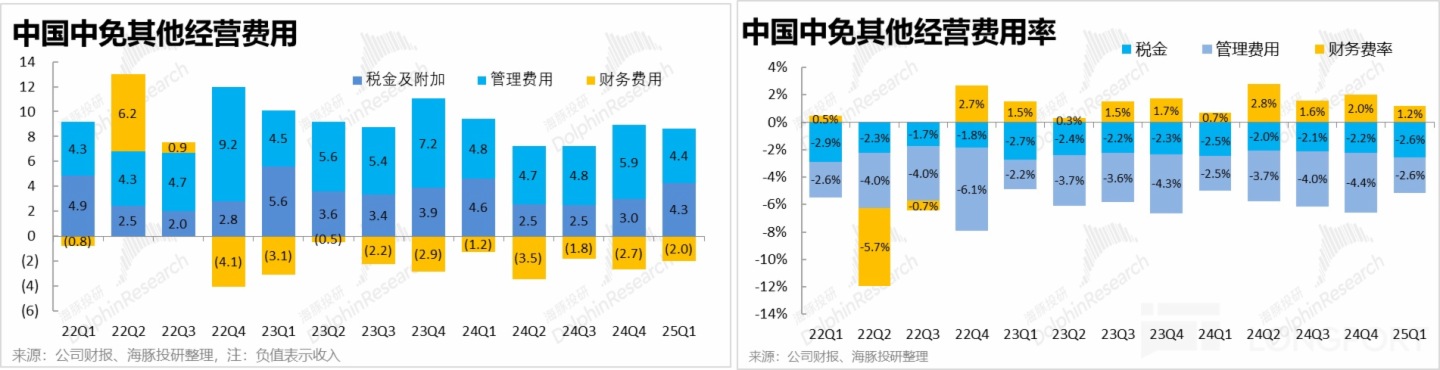

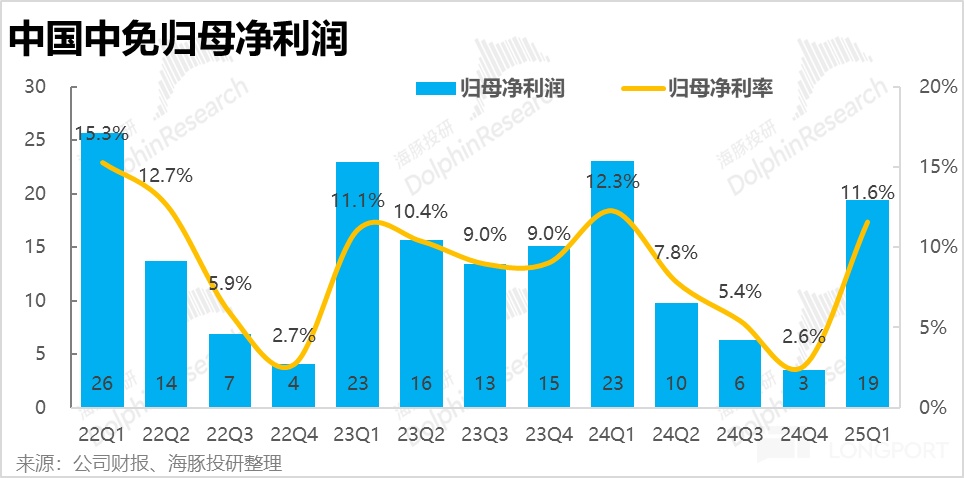

其他費用上,稅金支出、管理費用和研發費用等,絕對支出額都較去年同期小幅減少約 8%,同樣也與收入同比跌幅大體匹配,因此費用率的被動擴張並不明顯。最終實現經營利潤 25.2 億,扣除稅費後歸母淨利潤約 19.4 億,同比減少約 16%。淨利潤率同比僅收縮了約 0.6pct。

可以看到中免的費用支出彈性一直較低,即便營收體量大幅波動,各項費用的單季支出額大多都上下波動的幅度大多不超過 2~3 億。因此只要營收體量修復,規模效應回升,利潤向上波動的彈性也是比較可觀的。

4、值得注意,一定程度上為了對沖中美之間互加的高額關稅,中國政府近期出台了離境退稅政策,以促進外國居民直接入境消費、繞過關稅。具體來看,該新政策的主要内容是,將離境退稅起退點從 500 元下調至 200 元,現金退稅限額由 1 萬元人民幣上調至 2 萬元;鼓勵各地在大型商圈、步行街等境外旅客聚集地增設退稅商店。

海豚投研認為,該新政對中免的影響實際既有利好也有利空。利好的角度,放松退稅的起點和上限,以及近一段時間對外國居民免簽入境的放松,都有利於擴大境外遊客的入境消費,無疑是利好整個離境免稅消費行業規模的增長。但從利空的角度,放開在常規商圈和步行街等地增設退稅店,實際削弱了中免擁有的免稅經營牌照,以及原本在機場口岸、海南島等特定地點免稅門店的稀缺性。即有利於行業整體規模的增長,但未必利好中免等現有免稅龍頭的市佔率和競爭格局。

海豚投研觀點:

概括來看,在可謂史上最差的上季度業績後,本次中國中免的業績,雖尚沒有完全扭轉下跌的趨勢,但各項指標都呈現出跌幅收窄,最差的情況已接近過去的信號。

雖然海南離島免稅的購物人次和購物量仍呈現 20% 以上的同比跌幅,海南免稅購物的景氣度離完全修復尚有不小距離。但主要在客單價走高的幫助下,無論是離島免稅行業整體銷售額,還是中免本季營收的跌幅都已收窄到僅略高於 10%。

又由於中免的費用支出一直相對剛性,在收入規模下滑時會導致利潤大幅萎縮,但同樣的在收入規模修復時,利潤改善的彈性也同樣不小。因此隨著收入跌幅的明顯收窄,在免稅消費的最旺季,中免依舊有能力實現約 19 億的淨利潤。打破了之前三個季度單季利潤持續不足 10 億、且似乎 「沒有底綫」 地逐季下滑的惡性螺旋。我們認為,這次業績之後市場應當不會再次(明顯)下調對中免 25 年的利潤預期了。

估值上, Wind 上一致預期顯示券商對中免 2025 年淨利潤的預期均值約在 50 億左右(較 24 年報公佈前的約 60 億已再度下調),相比 24 年的低點增長約 18%,即計入一定的修復預期,但並非一個要求較高、很難實現的目標。而中免當前 A 股和港股市值對應的 25 年 PE 分別為 25.8x 和 19.8x。雖然從絕對值來看仍不低,但較中免自身過往的歷史估值,海豚投研認為當前的估值大約是在中性水平。

那麼在這個相對中性的估值水平上(即一方面並不具備明顯的低估值吸引力,另一方面也並沒提前定價多少樂觀的預期),應當怎麼看待公司後續的表現?

我們認為短期視角内,隨著公司業績的觸底,以及政府已經並可能繼續出台更多刺激海外遊客免/退稅消費政策的背景下,對中免的短期走勢可以適當樂觀。

但從長期視角來看,包括 ①消費者對國産美妝品牌認可度提高,因此對海外大牌偏好的下降;②出入境繼續復蘇下,海外消費渠道對國内免稅消費的分流;③海南即將全島封關、全島轉為自由港背景下,中免等持牌免稅商排他性經營壁壘下降等長期問題依然存在的情況下。海豚投研對中免的長期價值和空間仍沒有很明顯的信心。

因此若相信後續政府會繼續推出更多刺激免/退稅消費的政策,或者以美妝、珠寶為例的可選消費會明顯回暖的,確實可以關注中免可能的機會。否則還是建議以謹慎樂觀的態度,邊走邊看。

以下為核心圖表:

1. 營收加速下跌

2. 毛利承壓、營銷費率卻被動放大

3. 外部環境惡劣、内部又無對沖、利潤腰斬式下滑

<正文完>

海豚投研【中國中免】過往研究:

2025 年 3 月 28 日財報點評《中國中免:跌落懸崖不見底,還能重頭再來嗎》

2024 年 10 月 30 日財報點評《「越跌越貴」,中國中免還有沒有底?》

2024 年 8 月 30 日財報點評《跌了又跌,中國中免已成 「無底洞」》

2024 年 4 月 23 日財報點評《中國中免:世道艱難,「雙殺」 慘烈》

2024 年 3 月 27 日財報點評《中國中免:免稅躺平沒起色,何時才有翻身日》

2023 年 10 月 27 日財報點評《營收利潤都乏力,免稅銷售復蘇無望了?》

2023 年 8 月 26 日財報點評《中國中免:只逛不買,免稅消費很受傷?》

2023 年 4 月 28 日財報點評《出遊爆棚,中國中免的春天馬上來?》

2023 年 3 月 30 日財報點評《中免熬出水逆,只差絕地反擊?》

本文的風險披露與聲明:海豚投研免責聲明及一般披露

内容來源:長橋海豚投研

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至 content@finet.com.hk,獲得書面確認及授權後,方可轉載。

財華財經APP下載

財華財經APP下載  或

或 按钮分享

按钮分享