大家好,我是海豚君!

北京時間 4 月 28 日$分眾傳媒(002027.SZ) 發佈了 2024 年全年以及 2025 年一季度業績。這次財報除了關注去年四季度、今年一季度(主要是 Q1)的當期業績表現之外,最大的關注焦點就是若順利(主要是監管審批)收購最 「難纏」 的競對——新潮傳媒之後,結合當下復雜的宏觀環境,公司對未來的規劃和增長預期會發生如何變化?

核心要點如下:

1. 2024 收官:雖然機構調整後的預期不高,但第四季度收入顯得更艱難一些,同比下滑 7%。一季度收入同樣略不及預期,足以體現去年底到今年初的環境惡劣。

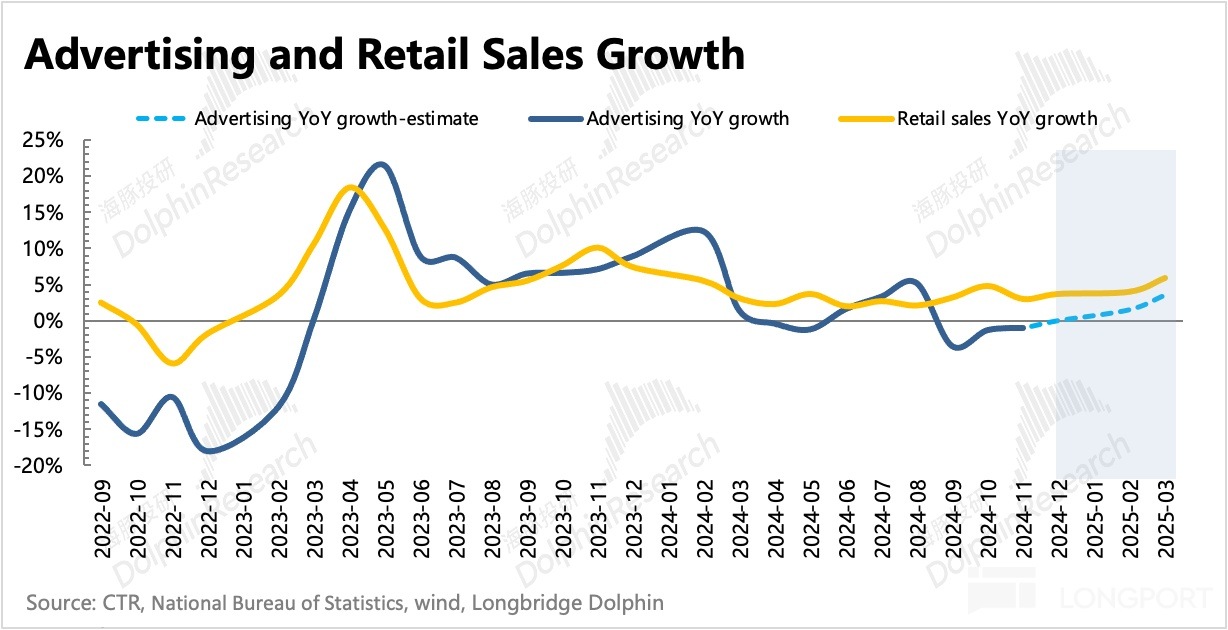

2. Q1 同樣有壓力:對於一季度的 「穩態」 低增長,市場 priced in 了絕大部分。今年春節期間消費表現一般,年初以來的社零增速也是一個前低後高的緩慢爬升趨勢,因此對於一季度,市場未報太高期望。

3. 吃下新潮,利潤率打開空間:利潤上四季度主要靠短期控費,以及非主業收益的預期差,最終淨利潤表現略微收回來了一些。不過,非主業的收益在海豚君看來是要剔除不考慮的,單看核心經營利潤,因為收入承壓,還是弱於預期。

一季度核心經營利潤並未 miss 太多,主要則得益於過去一年優化點位的戰略下毛利率持續改善,梯媒毛利率、影院毛利率同比略有改善。此外就是費用嚴格控制,Q4&Q1 經營費用均比去年二、三季度的趨勢要控制了一些,主要體現在銷售費用和研發費用上。

近期分眾宣佈計劃 83 億 100% 收購新潮,按照新潮最新經營數據,收入大約是分眾的 1/6,還未實現穩定盈利。因此若收購過審(主要是經營者集中申報),能夠給分眾帶來的直接業績增量不多,但新潮的點位創收能力明顯弱於分眾,對分眾來說,能夠以更低的成本(點位租賃)帶來新增流量,這背後的價值也會更高——對上談租金、對下談全域投放附加值,從而提高長期盈利空間。

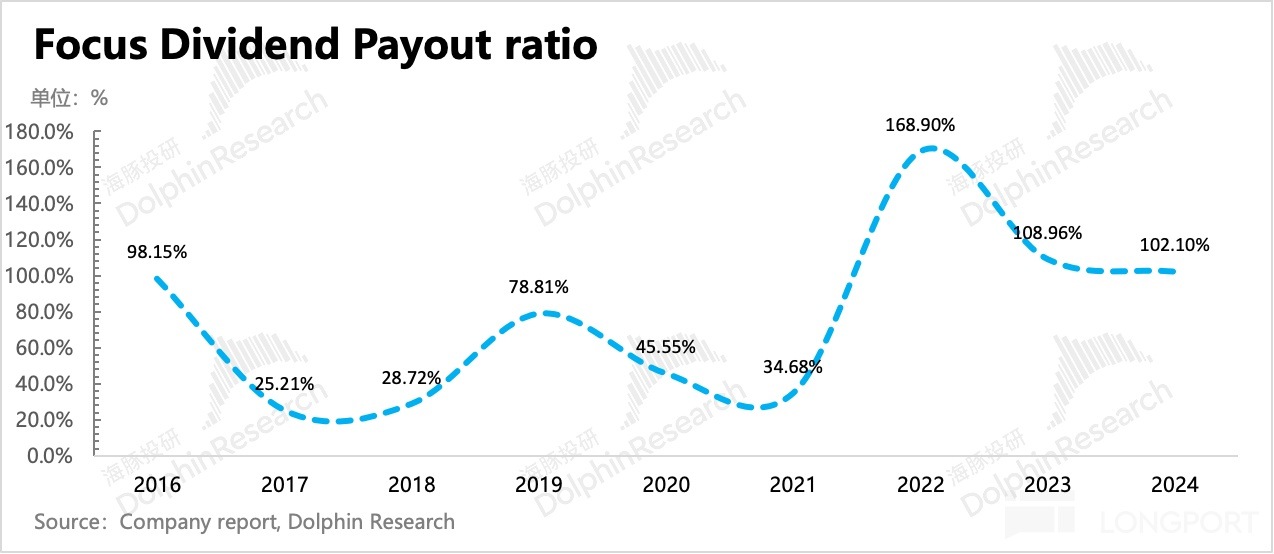

4. 保持高分紅預期:2024 年公司預計分紅 47.7 億元人民幣,分紅率保持在歸母淨利潤的超 100% 水平,按照當前 993 億的市值,股東回報率達到 4.8%,繼續保持高分紅策略。

5. 關注電話會給的指引:今年的宏觀環境更加復雜,外患内憂懼在,但今年政策積極性也更高。分眾在這個時點計劃收購新潮,背後透露著管理層怎樣的長短期戰略規劃?以及今年怎麼判斷環境走勢、廣告主在其中的預期變化,分眾又該如何應對不同的環境?建議關注業績電話會。

6、重點業績指標與市場預期對比:

(由於較少機構在公開報告中單獨對 Q1 業績進行預期,因此 BBG 一致預期與實際預期有一定偏差,下文海豚君重點結合 2-3 家頭部機構的預期,對 Q1 業績實際表現進行對比分析。)

海豚君觀點

業績不好,但就這個大環境,海豚君覺得也沒必要一直糾結在過往以及當下的業績中,畢竟,從分眾的競爭角度而言,優勢不變,若能順利收下新潮,梯媒的競爭格局是在邊際好轉的。因此關注分眾,更多的意義在於看龍頭公司的管理層,如何看待宏觀、行業發展趨勢和自己的應對策略,給我們一些啓發。

分眾一直是順周期發展的公司,並且由於部分成本非常剛性,因此在收入承壓的時候,利潤影響只會多倍放大。而過去幾年分眾的流量基本趨於穩定(點位擴張幅度不大),在沒有綫上流量能夠自然積累的優勢下,如果分眾不奮力逆流而上,那麼只會被大 Beta 拖進深淵。

但分眾走出來了,雖然業績也不算漂亮。但後視鏡來看,過去幾年其實也是對分眾的一次壓力測試,激發出管理團隊的經營潛力和戰略眼光——通過充分發揮自己行業龍頭、投放技術以及内部管理經驗,優化租金成本,為客戶提供全域智能化投放以及團隊的靈活調整,才不至於業績崩得太厲害。

每一次危機時刻,都是龍頭進一步集中市佔率的良機。此次(若順利)吞下新潮,恰如分眾歷史上又一次靠收購對手來保持壟斷的成功案例。

少了一個針鋒相對的同行,分眾在笑納 64 萬住宅樓宇、10 萬下沉市場商業樓宇點位補上自己的空白後,還可以和上遊的物業談判更優惠的租賃條件,以及以更廣範圍的全域投放服務作為附加值,向下遊要到更高的溢價,從而打破盈利能力的想象空間。

巅峰時期的 2017 年,分眾核心經營利潤率達到了 47%,而 2024 年的經營利潤率還是 40%,樂觀假設下,不考慮内需進一步惡化或産生新的競爭對手的情況下,這個利潤率提升能夠給分眾業績帶來的非常可觀的增量。

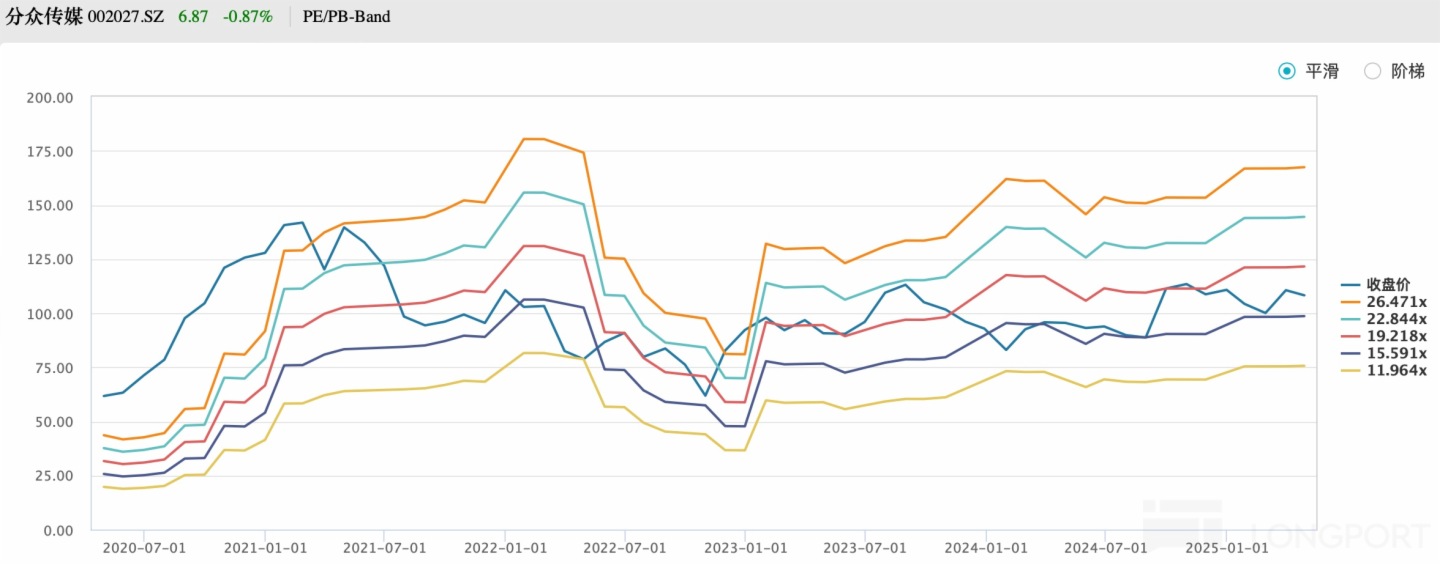

因此,海豚君認為估值需要分長短期視角來判斷:

1、現在的分眾短期或受内需牽連,估值快速起飛的可能性不高。不過,高分紅以及龍頭優勢預期,使得分眾的底部更明確——但如果政策落地持續延期、力度不及預期,或收購案被否等負面消息在宏觀承壓期集中沖擊,當市值掉到 850 億以下,假設 25 年保持 100% 的分紅佔比下,預計股東回報收益率將達到 6%,對應 25 年業績 P/E 15x 時,可能也會提前吸引到價值資金的關注。

當下的宏觀環境,使得多數資金還是偏向謹慎,少數情緒積極的資金關注度也集中在 AI 科技類。分眾一般跟著消費邏輯走,這類偏價值投資的資金往往不見兔子不撒鷹,需要看到明確的政策落地且前瞻數據好轉,或者估值誘人,才能自信下注。

2、但另一面,正是由於存在貿易對抗的負面拖累,内需政策的倒逼過程或許才會更加順利,也就是更快落地。

3、互聯網平台又在本地生活 「掐架」,一二綫用戶是爭搶核心,吻合分眾的流量圈,二季度配合 618 電商旺季,這些互聯網客戶或許也會給分眾帶來更多的 「助攻」。但這個估計不多,僅做錦上添花之用。這次京東雖然需要流量曝光,錢更多的還是直接花在 ToC 的 「補貼戰」 上,直接打廣告的費用應該是克制著投放。

4、因此不妨預期先行,相比我們在三季度點評的偏謹慎中性觀點,海豚君認為如果消化完財報負面,這次反而可以謹慎中帶點樂觀。雖然政策倒逼、整合新潮離體現到業績還早,但結合預期可以給一個中樞偏上的 20x P/E,即約 1120 億的估值,可自行根據自己的風險偏好進行決策。

本季財報詳細解讀

一、收入:2023 平穩收官,但 Q1 超預期萎靡

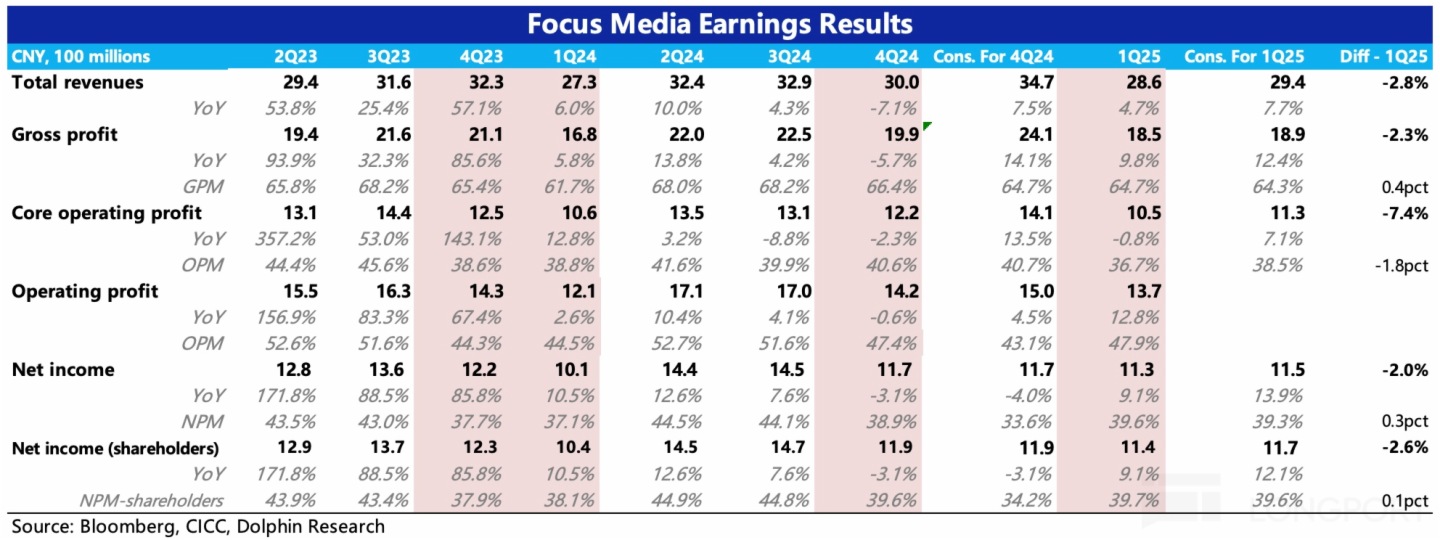

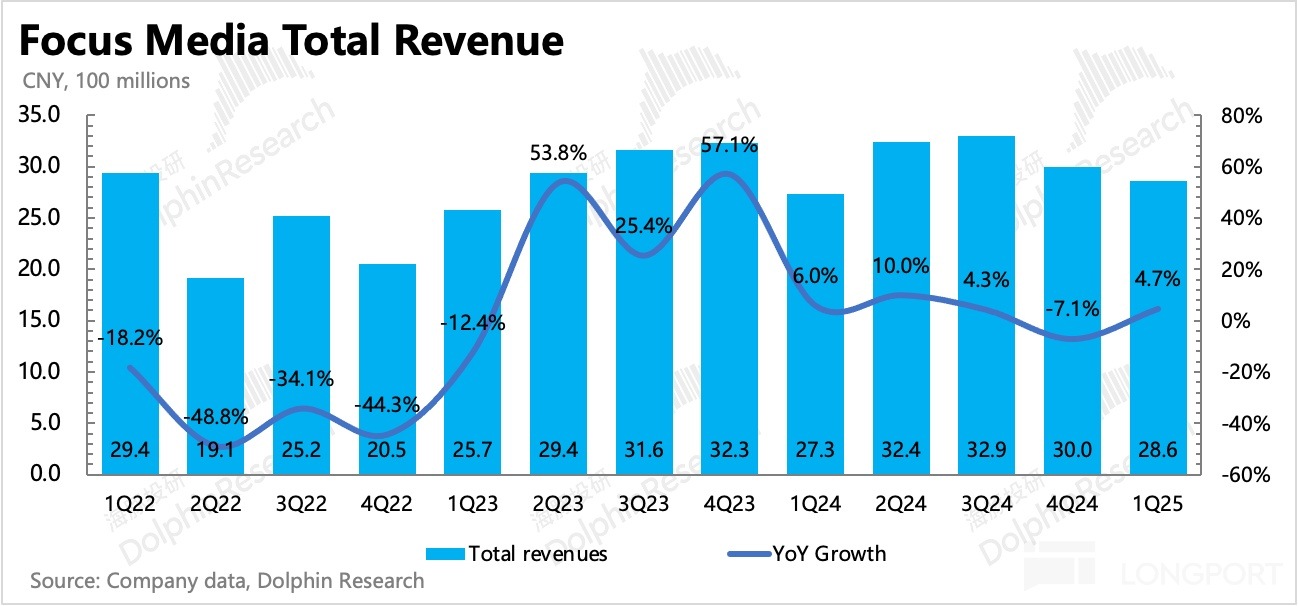

去年四季度分眾總營收 30 億,基數較高下,同比下滑 7%,低於機構已經相對保守的收入預期(持平無增長)。

一季度收入 28.6 億,同比增長 4.7%,這種 「穩態」 的低迷增長,市場 priced in 了大部分。今年春節期間消費表現一般,年初以來的社零增速也是一個前低後高的緩慢爬升趨勢,因此對於一季度,市場不敢報太高期望,但考慮到漲價元素,還是想的積極了。

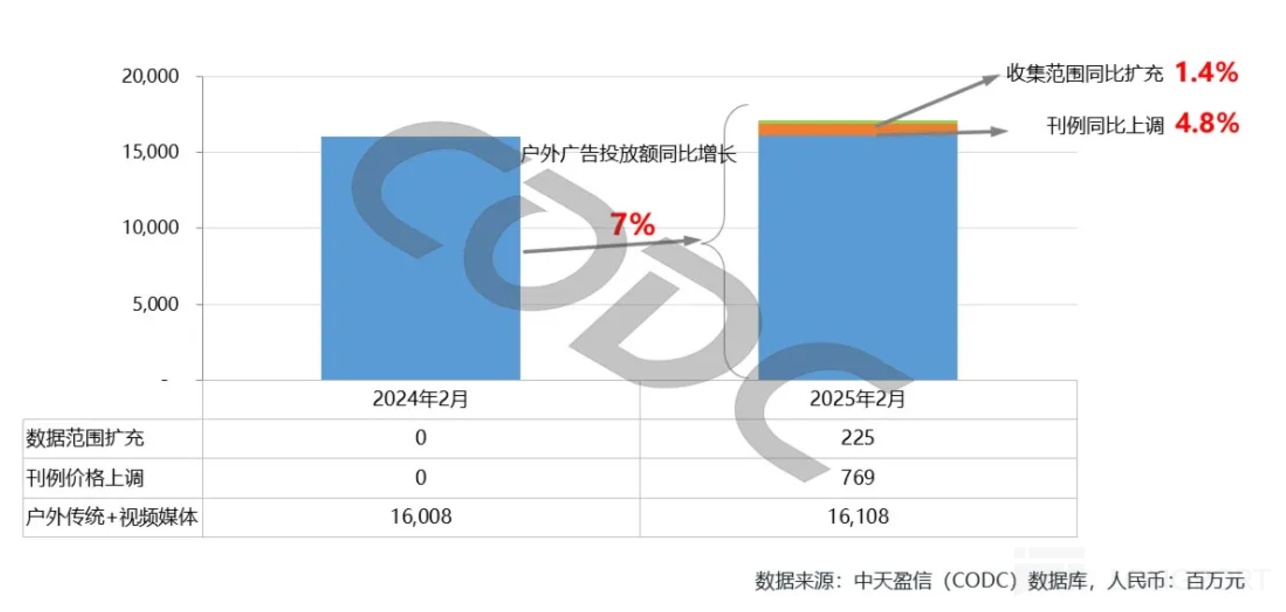

從行業表現來看,根據戶外廣告内參,一季度整體戶外廣告同比增速 7%,主要得益於刊例價格整體上調了近 5%。以分眾為例,一般常規情況就是每年漲價 10%(標準報價,實際會在不同時期,給不同客戶一些折扣),去年中,江南春表示 2025 年會繼續維持常規化的漲價操作。

具體一季度的梯媒廣告情況,央媒 CTR 暫未更新,但從趨勢而言,戶外廣告中,還能維持穩定的也就是梯媒和交通類廣告,這也是基於這些場景的流量穩定,具有一定的剛需性,無法被綫上完全蠶食。

其中表現最好的就是梯媒,過去兩年電梯海報和智能屏整體保持在每月 15% 以上的增長趨勢上。

展望二季度,海豚君認為:

1. 關稅對抗給年初經濟復蘇趨勢可能擾動也不小,因此還是需要依賴相關政策的落地。但往好的方面去想,正是由於存在貿易對抗的負面拖累,内需政策的倒逼過程或許才會更加順利,也就是更快推出。另外,「出口轉内銷」 的引導同樣也會帶動部分内需,當然不排除提前消耗 618 的消費需求。

2. 除此之外,互聯網平台又在本地生活 「掐架」,一二綫用戶是爭搶核心,吻合分眾的流量圈,二季度配合 618 電商旺季,這些互聯網客戶或許也會給分眾帶來一些 「助攻」。但估計不多,這次京東雖然需要流量曝光,但錢更多的還是直接花在 ToC 的 「補貼戰」 上,直接打廣告的費用不會太多。

這種正反糾結的情況下,預估二季度收入仍在中低個位數增速,略低於二季度。但具體二季度表現在 10 以下增速怎麼波動,這個影響反倒沒那麼大。相比短期向上彈性,分眾的底部會更容易確定。海豚君認為可以結合自身的風險偏好,從底部思維角度(股東回報率、15x P/E 歷史底部估值)去尋找切入點。

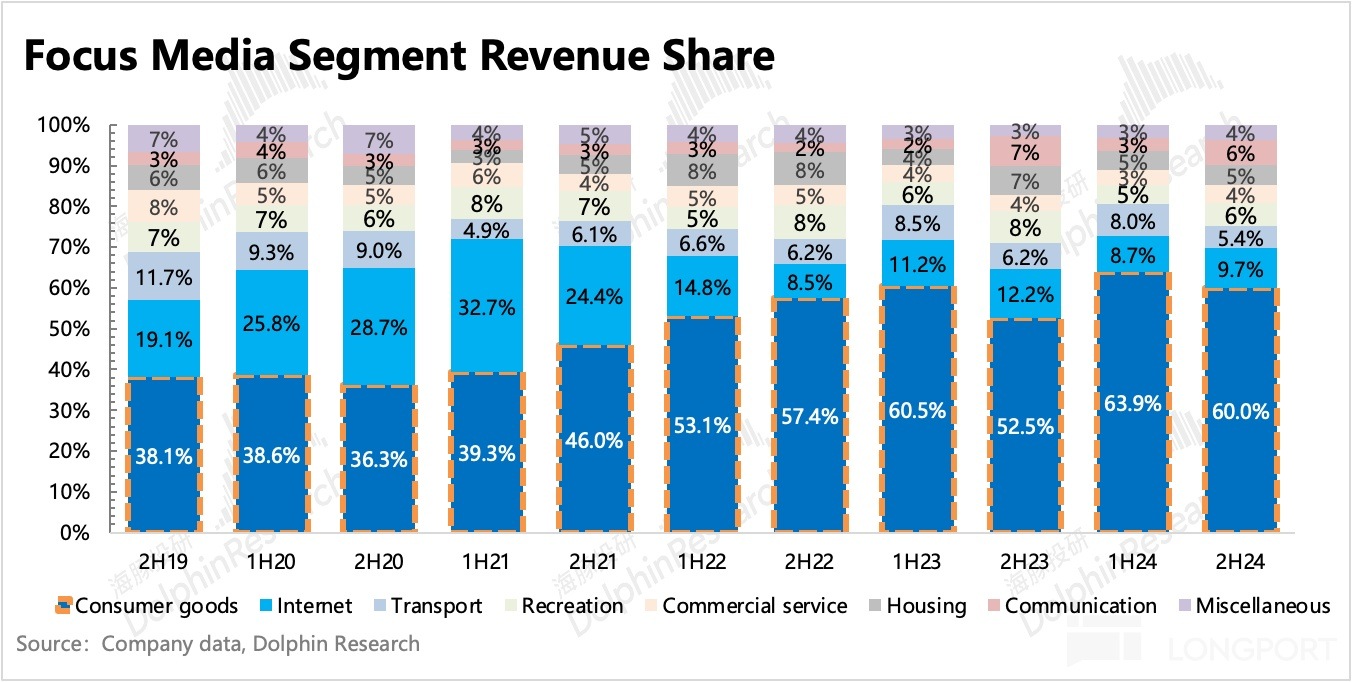

二、細分表現:梯媒穩健,影院波動

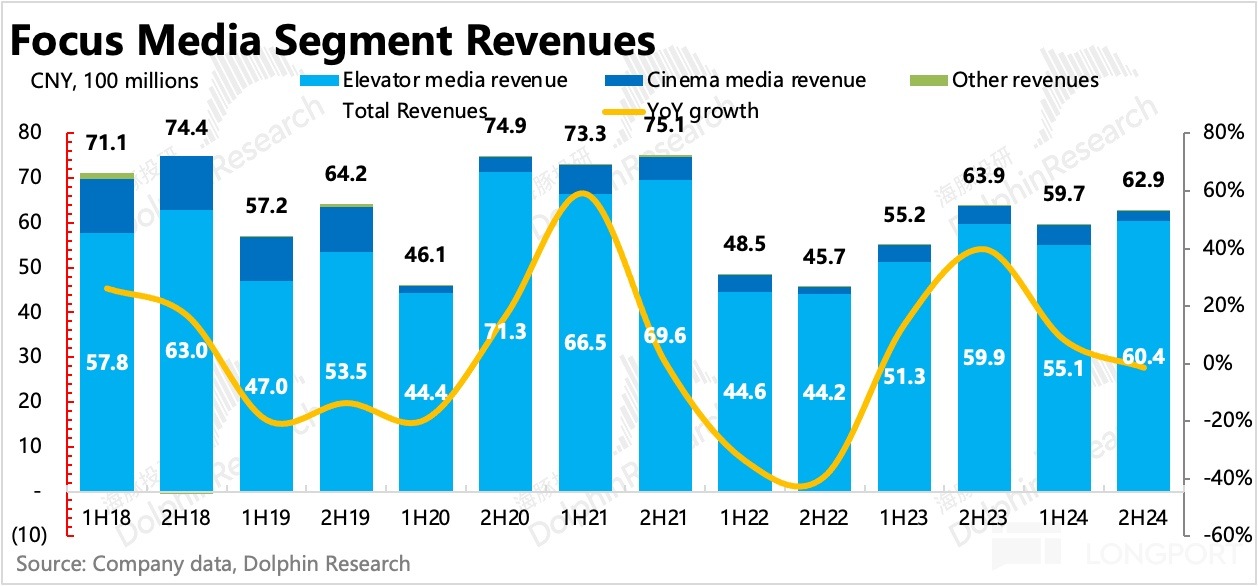

細分業務表現,2024 年下半年梯媒同比增長 1%,影院廣告因為缺少唱座片,收入同比下降 40%。環比上半年,梯媒的收入貢獻佔比繼續提升至 96%。

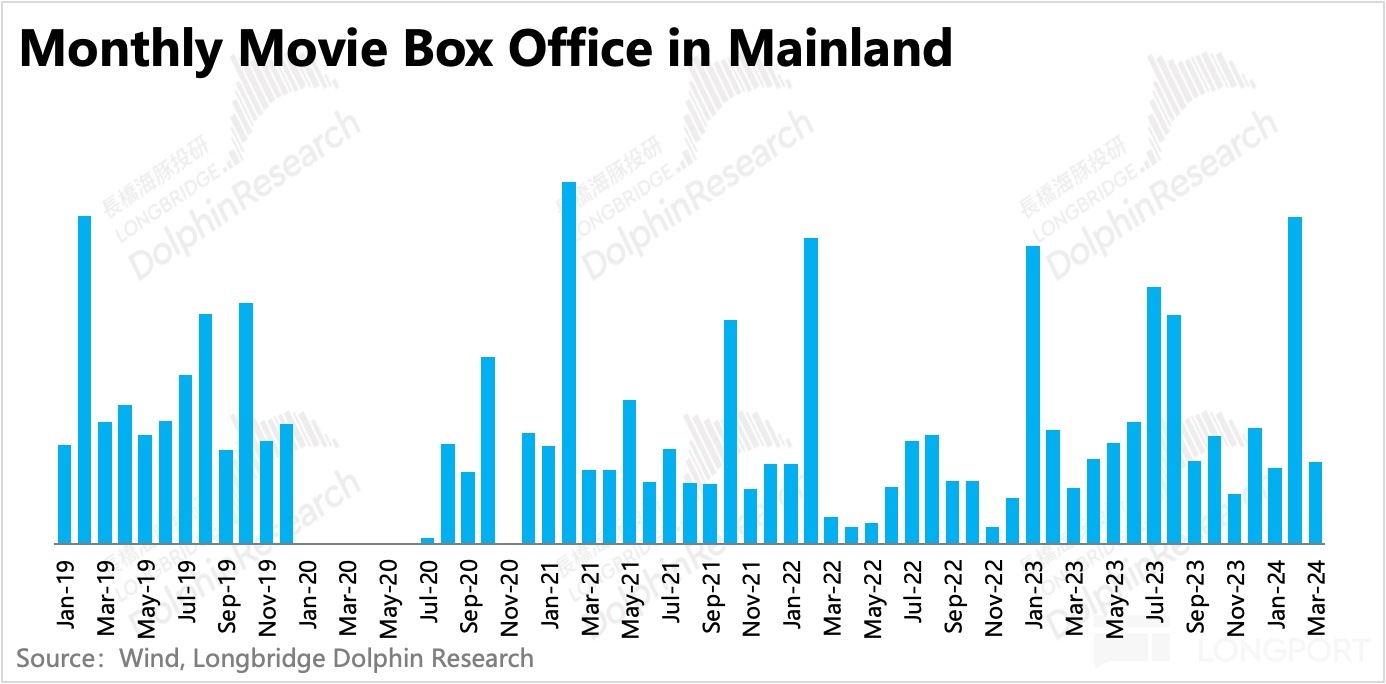

但一季度,影院廣告預計開了個好頭,主要是來了個百年難遇的《哪吒 2》。但三月以來,電影市場又開始轉冷,再加上貿易戰開始有蔓延至服務消費上(限制進口美國電影),影院廣告復蘇趨勢可能也會中斷一下。

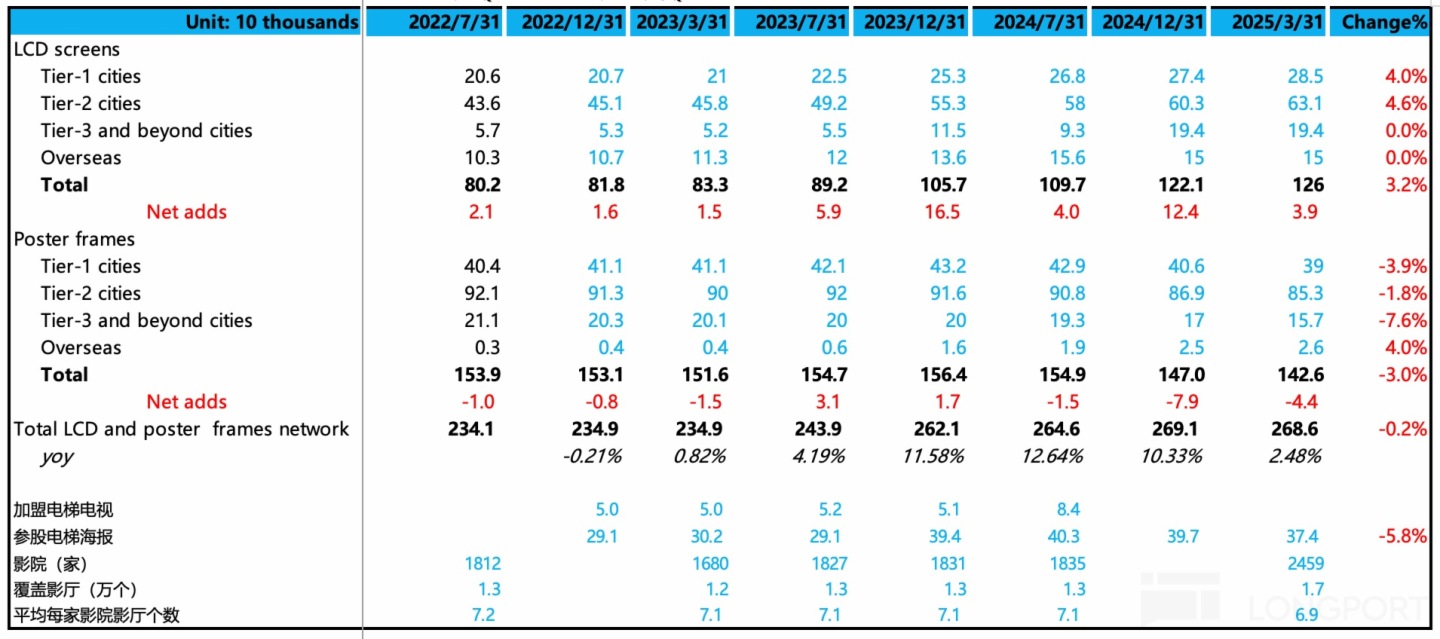

相比兩年前,從分眾覆蓋影院的最新情況看,公司可能受《哪吒 2》帶動,迅速新簽了不少影院。從去年年中的 1835 家增加至 2459 家,覆蓋影廳也增加了近 4000 個。

因此若影院熱片持續無輸出,則可能會繼續拖累影院毛利率。但由於影院成本與梯媒相比少了一個數量級,因此對最終整體毛利率的影響相對有限。

三、客戶結構穩定,受壓板塊反彈

從客戶結構來看,2024 年下半年,互聯網、交通、娛樂、房地産的收入佔比均同比下滑,相對韌性的消費繼續扛起重擔。

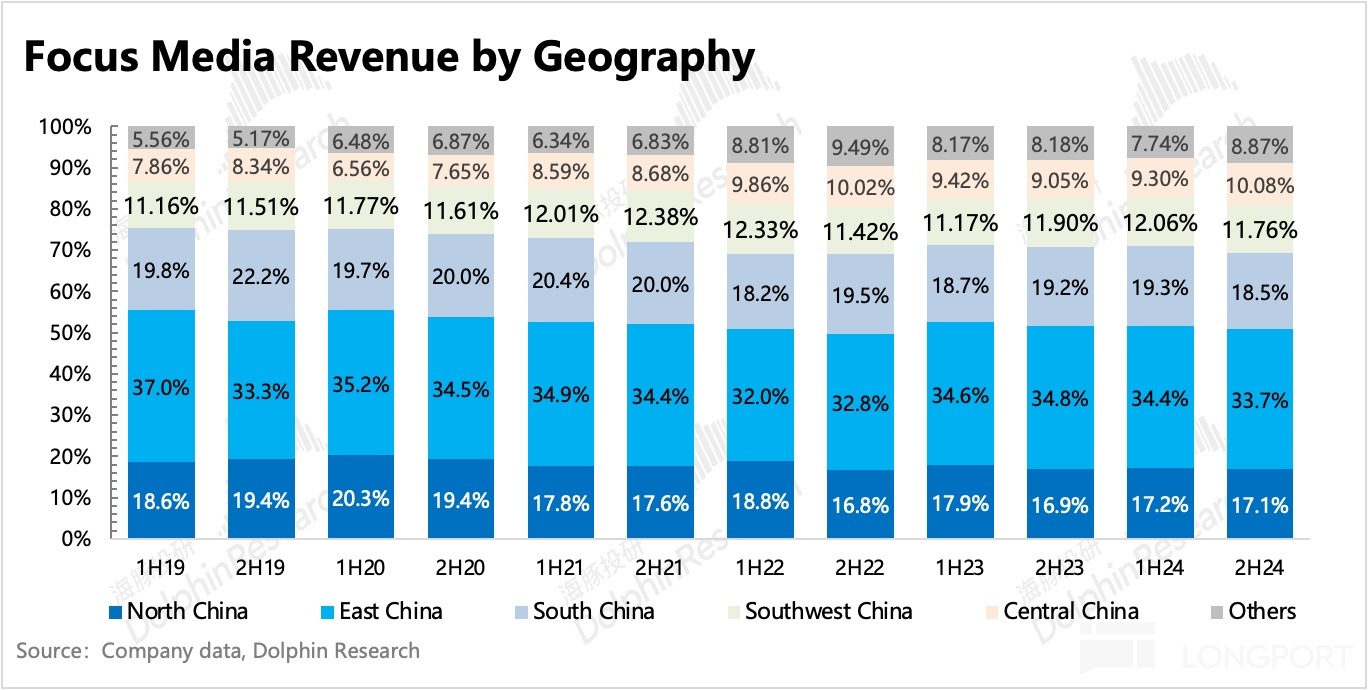

不同區域上,下半年華中地區增長更快,但整體而言,地區分佈以及比較穩定了。

四、吃下新潮,盈利想象力打開

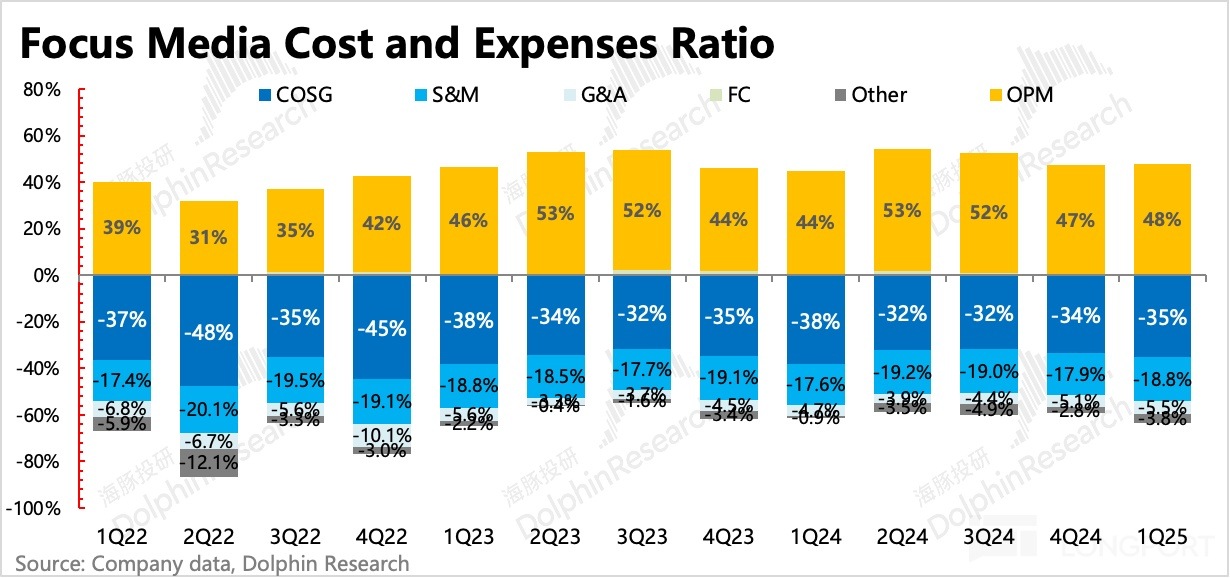

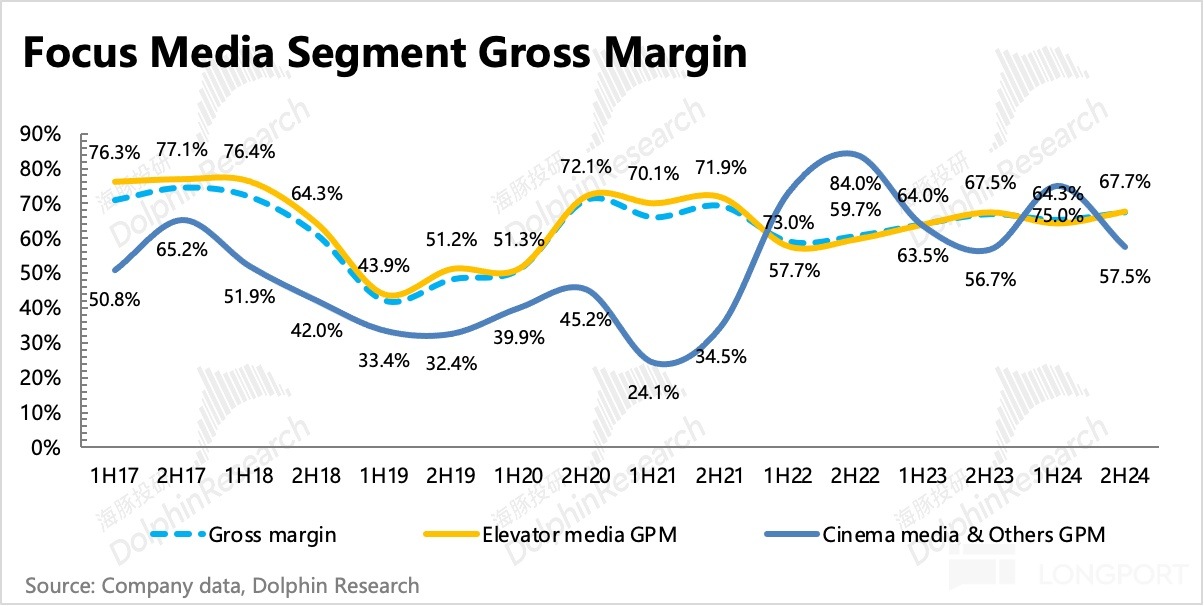

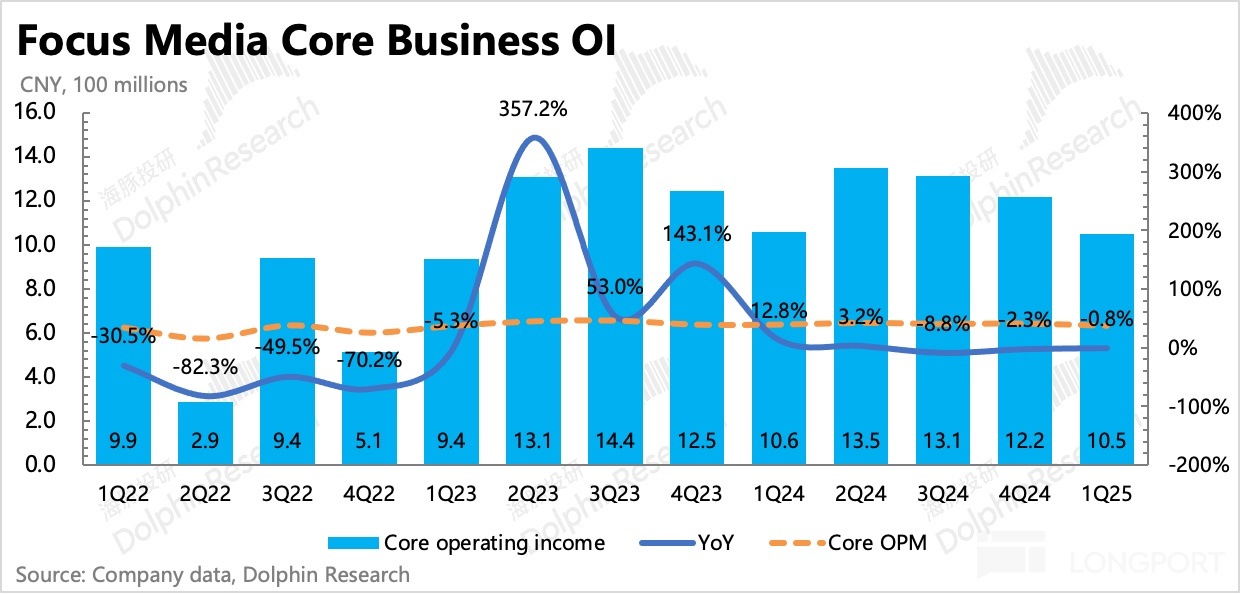

在收入承壓下,這次分眾利潤率沒有明顯走崩,主要得益持續了兩年的點位優化工作(關掉三四綫低效益的點位,增加一二綫點位)。除此之外,就是費用嚴格控制,Q4&Q1 經營費用均比去年二、三季度的趨勢要控制了一些,主要體現在銷售費用和研發費用上。

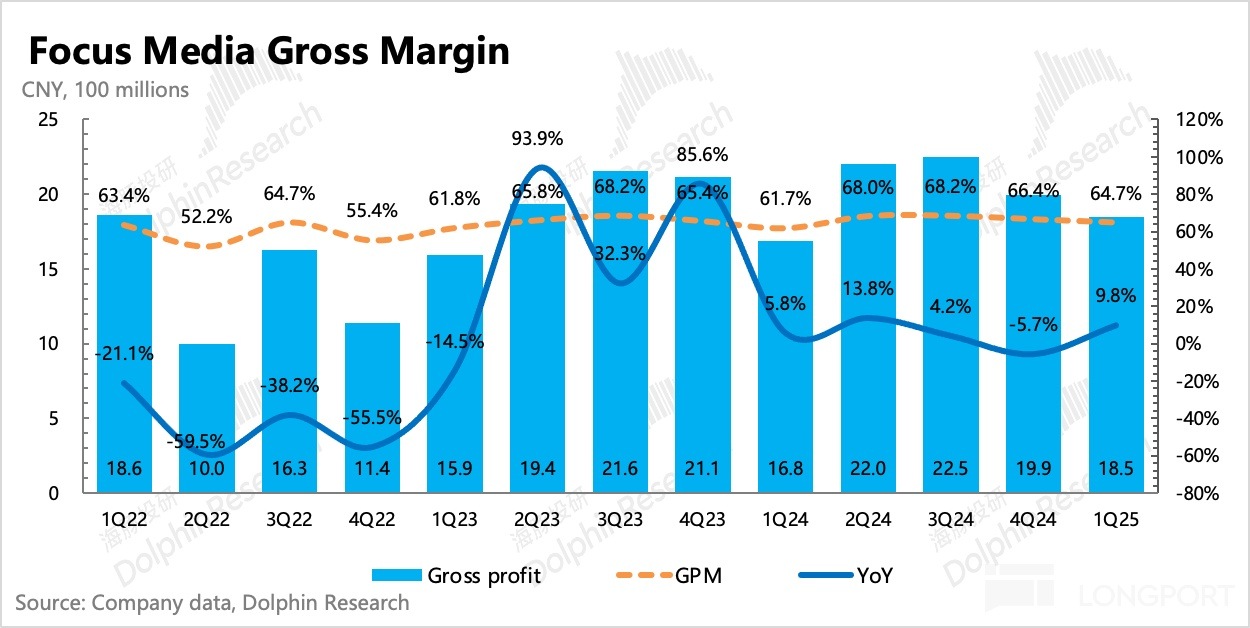

最終毛利率利穩定在到 64-66%,Q4&Q1 應該還受到一點影院廣告的拖累,梯媒雖然改善速度放緩,但在壓力期還能保持穩定。

核心經營利潤率四季度甚至提高至為 41%,一季度季節性走弱到 37%。如果順利收下新潮,短期要消化一番,但中長期的利潤率空間打開了。

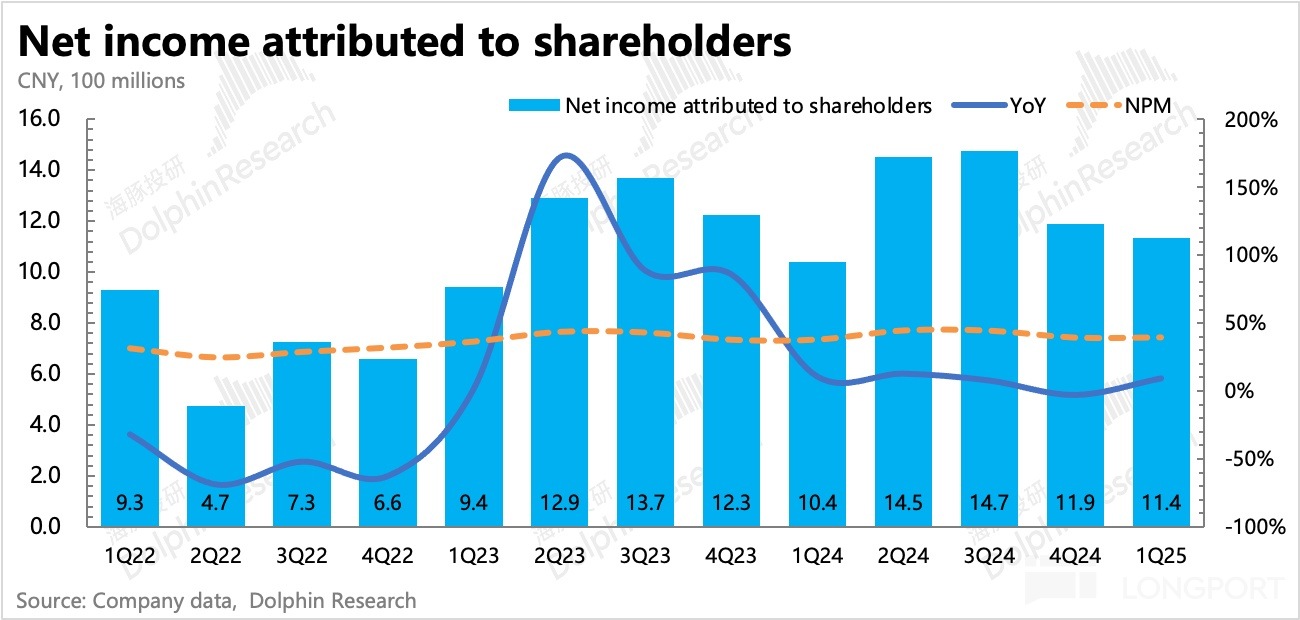

最終去年四季度、今年一季度歸母淨利潤分別為 11.8 億和 11.4 億,2024 全年淨利潤為 51.6 億,收入明顯不及預期下,歸母淨利潤 inline,主要得益於費用的嚴控。比如,四季度原本是旺季,銷售費用會有一個季節性走高,但去年四季度銷售費用反而環比下降。

不過我們發現一季度銷售費用環比並沒有出現季節性走低,因此很可能是將部分費用延遲到一季度用了。但兩個季度整體來看,費用仍然相對克制。

剔除非經營性損益只看主營業務的盈利能力,今年一季度實現 10.5 億,同比下降近 1%,利潤率 36.7%,主要顯示出了點位擴張下,對毛利率的些許影響。

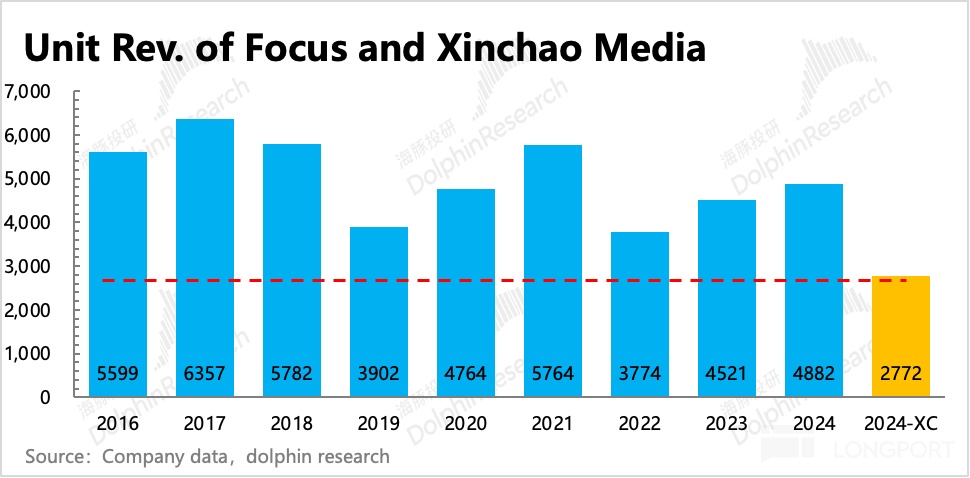

相比歷史巅峰水平(經營利潤率近 50%),當下分眾還有一些空間。因此計劃花 83 億購買新潮,更大意義在於——以更低的成本把握更多的流量。一方面增強與上遊物業進行成本談判的優勢,另一方面補上多年來未佈局的住宅和下沉商業樓宇市場。

在綫下廣告市場中,點位一直是關鍵之爭,如同餐飲行業中的門店選址,其背後代表的就是流量的話語權。過去十年新潮對分眾多次發起的猛烈攻擊,影響最大的就是對核心點位的哄搶擡價,從而引發鹬蚌相爭中,漁翁得利——物業公司。

雖然原本的商業樓宇優勢仍然相對穩固(通過長期合同利益捆綁),但新潮 「退而求其次」 快速搶佔了住宅樓宇點位,尤其是非一綫城市的住宅電梯間,因此新潮的存在影響的是分眾對增量用戶群體,以及核心用戶群體生活化場景兩大流量的滲透和把控。當然這也並非完全不能硬搶,但會墊高分眾的流量獲取成本,虛弱分眾的毛利率。

因此當反過來,分眾吃下新潮,自然就意味著能夠重新收獲這些流量,無論是新增的下沉市場流量,還是用於鞏固核心流量的粘性和被展示率。

而新潮 「經營不善」,多年虧損,並不代表背後強大數據分析、全域投放能力的分眾無法做到更好的 UE 模型。從現有的經營情況來看,新潮的單屏創收只有分眾的 60%,這裡的差距是分眾未來能夠靠自身能力或者資源協同,一步步補上的利潤率提升空間。

<此處結束>

海豚「分眾傳媒」歷史研究:

財報季

2024 年 10 月 29 日財報點評《分眾傳媒:「廣告茅」 的燙預期與冷現實》

2024 年 8 月 9 日財報點評《分眾:悲觀中上竄,真景氣還是假反彈?》

2024 年 4 月 30 日財報點評《分眾:修復踩刹車?高分紅是唯一慰藉》

2023 年 10 月 19 日財報點評《分眾傳媒:「梯茅」 的修復仍然紮實》

2023 年 8 月 10 日電話會《分眾要做 AI 浪潮的送水人(1H23 業績電話會紀要)》

2023 年 7 月 12 日業績預告點評《盈利漲超 150%,分眾苦盡甘來?》

2023 年 5 月 12 日電話會《「漸進式復蘇」 不代表沒有復蘇,對 Q2 預期樂觀(分眾傳媒 2022 業績交流會紀要)》

2023 年 4 月 29 日《分眾:慘超預期?揮手過去看未來》

2022 年 10 月 31 日《分眾:走過至暗,但難逃周期宿命》

2022 年 8 月 17 日電話會《消費品韌性十足,做好成本管控等待真正回暖(分眾傳媒 1H22 電話會紀要)》

2022 年 8 月 16 日財報點評《互聯網塌方,分眾 「摔殘」》

2022 年 7 月 14 日財報點評《二季度利潤下殺 70%,分眾再跪業績 「天坑」》

2022 年 4 月 29 日電話會《三月收入跌 45%,分眾太難了(電話會紀要)》

2022 年 4 月 29 日財報點評《分眾"血流成河"?絕處逢生後是機會》

2021 年 11 月 4 日財報點評《從分眾說起:對互聯網廣告的期望值得 「 降了再降 「》

2021 年 8 月 26 日電話會《縮了、沒了、規範了,下半年生意不容易 (分眾紀要)》

2021 年 8 月 25 日財報點評《分眾:看似不錯?其實 「暴雷」》

2021 年 4 月 23 日電話會《發個殘缺的分眾電話會紀要》

深度

2023 年 12 月 21 日《消費乍暖還寒?攔不住廣告的春天》

2022 年 8 月 2 日《又進黃金坑?分眾是 「金」 還是 「坑」》

2022 年 7 月 12 日《分眾傳媒:瘋狂逆行改命的 「拼命三郎」》

本文的風險披露與聲明:海豚投研免責聲明及一般披露

内容來源:長橋海豚投研

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至 content@finet.com.hk,獲得書面確認及授權後,方可轉載。

財華財經APP下載

財華財經APP下載  或

或 按钮分享

按钮分享