學院式管理文化在大公司難以保持。

本文為元氣資本第125篇原創文章

劉穎

微信公眾號)yuanqicapital

核心内容

1、規模擴張帶來的管理復雜化,影響了BG“大學式”自主管理的特色文化。

2、亞洲明星基金經理認為,亞洲市場的創新和變化意味著公司並不能一直處於快速增長期,騰訊與阿裡正在輸給新的對手。

2021年10月8日,市場監管總局對美團(03690.HK)做出處罰決定,罰款34.42億元。早前在7月底,在美團跌至202港元附近,Baillie Gifford(以下簡稱BG)曾加倉946萬股,持股比例增至5.12%。10月19日,美團收盤價285.6港元,僅此一役為BG帶來浮盈8億港元。

這並不是Baillie Gifford的罕見勝果。事實上,在這家成立於1908年、管理規模達3258億英鎊的英國老牌基金年復一年的卓越表現中,這樣的例子俯拾皆是。

構築這些輝煌業績的兩位明星基金經理,主投亞洲市場的伊萬·馬克森-佈朗(Ewan Markson-Brown)與旗艦基金Scottish Mortgage Investment Trust(以下簡稱SMT)的聯席經理詹姆斯安德森(James Anderson)分別已於今年和即將在明年離開BG。

這兩位締造傳奇的舵手緣何在最輝煌時期離開?他們對這一投資界巨擘評價如何?他們深感憂慮的問題是什麼?或許能從他們最近、也是僅有的談及公司的訪談中略窺一二。

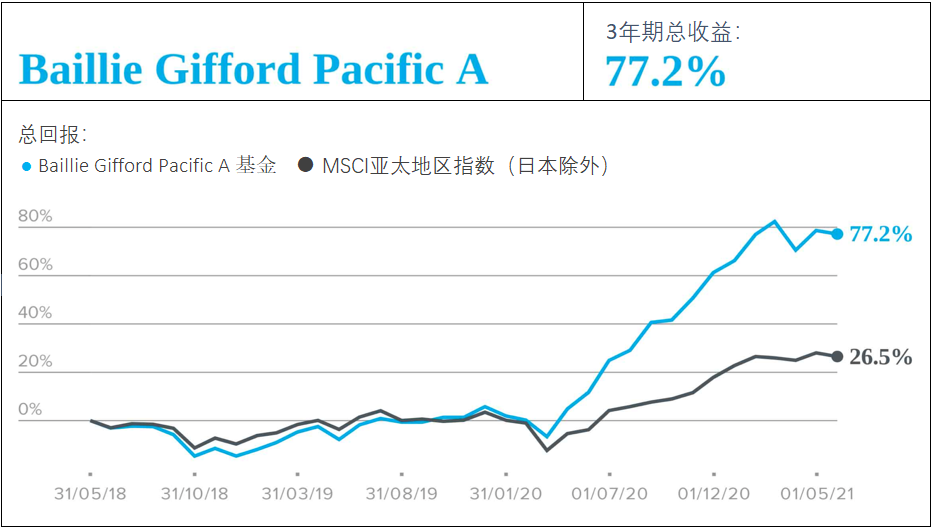

今年6月,馬克森-佈朗退出了BG,業績曾問鼎BG最佳的30億英鎊規模的太平洋基金(Pacific Fund)和7.8億英鎊規模的太平洋地平綫投資信託(Pacific Horizon investment trust,簡稱PHI)都曾出自他手。9月,他正式加入了Crux資産管理公司,Crux隨即於10月1日為這位亞洲明星經理推出了中國和亞洲(日本除外)兩個主題基金。

(資料來源:Citywire)

另一位是一直擔任BG規模達160億英鎊的旗艦基金Scottish Mortgage Investment Trust聯席經理、現今61歲的詹姆斯安德森(James Anderson),1983年加入BG,四年後成為合夥人,他從2000年開始與Charles Plowden共同管理BG的歐洲權益投資團隊,並計劃於2022年4月30日退出。自安德森上任以來,他為SMT的投資者回報增加了16倍,並推動了SMT進入富時100指數。

離開後,他將成為一家瑞典投資公司Kinnevik(代碼:KINVA.ST)的董事會主席,該公司由 Stenbeck、Klingspor和Von Horn家族於 1936 年創立,投資北歐與美國區域,重點關注健康科技、消費者服務、食品科技和金融科技領域的數字技術型企業,資産淨值762億瑞典克朗(約合88.4億美元),季度增長率11%,同時也是挪威領先的在綫雜貨店 Kolonial.no 的主要投資方。涵蓋9個國家的電信運營商TELE2是Kinnevik第一重倉,約佔資産淨值的30%。

資本市場的投資者很欣賞安德森,認為他是“出色的資金管家”,經歷過數十年不同市場區域和環境條件的歷練,作為對照,許多BG新人只在“印鈔”期、牛市以及人們常說的“豬都能起飛”的風口做過投資工作。

在今年5月發表在BG官網的一篇文章可以看出,安德森認為,數字技術的出現,使得具備極速與規模報酬遞增屬性的持續增長模式表現越來越顯著,上世紀80年代中期以後,投資世界發生了深刻變化,經典的風險與收益正態分佈難以實現,尋找極端和符合成功特徵的公司成為投資邏輯的核心,必須抵制平庸公司某些短期機會帶來的誘惑。在安德森的理念中,短期市盈率不能反映時代的深刻變革,“我們需要保持古怪”,他引用了Moderna董事會主席的話:“不合理”的主張與“不合理”的人,才能成就偉大的發現。Baillie Gifford與Moderna在2017年即有接觸,2018年Moderna剛上市就買入,並於今年一季度大規模增持,Moderna在二季度甚至超過了特斯拉成為BG第一重倉股。

管理規模日益龐大

今年3月,安德森接受泰晤士報採訪(這也是他本人首次接受媒體採訪)時透露,他對Baillie Gifford 感到擔憂。在安德森看來,BG的文化變得更加内向和官僚主義,對為客戶創造回報的興趣越來越少,而這本來應該是BG的核心目標。

“投資管理公司需要非常小心,以免規模過大,”他說。“我們現在的合規官比我剛開始工作時的公司員工總數還多。公司現在有1500人,最多只有100人真正在做投資。我確實有點擔心所有這些事情,我的同事們知道我擔心所有這些事情。”

一部分投資人也認為,BG的規模變大,就會失去曾深受其益的“合夥”精神,最終成為一個“普通”的大型資産管理公司,這一現象也不鮮見於合夥制仍是標準結構的律師事務所,在日益擴張的過程中,公司原有的文化越來越難保留。Baillie Gifford一直以獨特的合夥制結構著稱,股份由46位合夥人持有,所有合夥人都在公司内部工作。像在大學課堂一樣的小組裡參與辯論,曾是BG引以為傲的自主管理文化特色之一。

馬克森-佈朗同意安德森的說法,Baillie Gifford的巨大增長帶來了更深層次的問題。他認為,資産和員工人數的爆炸式增長導致其“學院式”管理方式日漸勢微。大規模本身就存在缺陷,帶來了官僚主義,同時也改變了公司。你要決定是成為一個“資産收集者”(asset gatherer),還是要保持小規模、靈活和專注於績效。

例如,多年來,騰訊、阿裡巴巴和美團一直是BG旗下基金、包括旗艦基金SMT的重倉股。在BG,他一直在根據既有投資模型去管理組合,但他表示自己從來沒喜歡過這幾個公司。在疫情封鎖期他已大量減少騰訊和阿裡巴巴的倉位,他本人退出BG後的第一個行動更是清倉這兩家公司的股票,馬克森-佈朗認為,騰訊與阿裡巴巴正在走向衰落。

“受惠於”疫情,這樣劍走偏鋒的做法向客戶解釋起來比較容易——在家發一封電子郵件即可。但如果在BG的辦公室,在大公司的世界觀、哲學和方法論包圍下,這種做法必然會遭遇更多質疑,並帶來許多有型與無形的壓力。“那樣,我不得不出去和所有人闡明我要賣掉阿裡巴巴和騰訊的原因,這對他們每個人都是需要面對的超重壓力”。

離開之後再出發:

重新框定投資周期、投資邏輯、行業和股票池

對於基金經理來說,個人成就的體現,哪怕極為突出,但在一個龐然大物的機構中,也顯得像滄海中的一葉小舟。

Baillie Gifford從英國轉向美國資産、長期下重注在技術驅動型公司的策略越來越成功,這些資産在疫情封鎖期表現非常出色,其資産規模也從去年3月的1,970 億英鎊躍升至目前 3,580 億英鎊。馬克森-佈朗意識到,雖然他在亞太地區管理約65 億美元(47億英鎊)資産,但在大公司中永遠只是“眾多偉大戰略中的一個很小的戰略”。

這也是另一個促使他決定去一家小型“精品”投資機構的原因,在那裡他可以“承諾20年”,而且投資成果可以對公司整體業務“産生真正的變化和影響”。

甚至,BG投資一家公司的周期通常為5-10年,馬克森-佈朗會將這一“鐵律”降低到市場通行的3-5年。作為主投亞洲的基金管理人,他認為亞洲市場的創新和變化意味著公司的快速增長期並不會持續很久,以阿裡巴巴和騰訊為例,這兩家公司正在輸給新的競爭對手,比如字節跳動的TikTok和快手。

到了Crux,馬克森-佈朗森顯然已能輕松做出決定:新基金規模較小,這意味著他能夠不受投資規模約束——比如,不得不在大市值甚至超大市值公司做出艱難選擇,從而可以自由地提高對中小市值公司的投資比例。

被稱為“東南亞騰訊”的Sea,曾在BG太平洋基金中有過最佳表現,其股價自2019年上市至今上漲了20倍,和2020年相比也有8倍,以後它仍會被列入馬克森-佈朗的重倉首選,不過,他已經將其佔總倉位的權重從10%減少至7%,並認為它“確實不便宜,但市值依然有翻倍可能”。

中國運動服裝制造商李寧,五年内帶來約15倍回報,也是馬克森-佈朗的“舊愛”,未來仍將在他的持倉中保持重要地位。

除了上述符合BG投資哲學核心的“顛覆性創新”外,馬克森-佈朗更偏愛具有“更新與再生”增長特徵的公司,比如已虧損多年的捷豹路虎的實控人塔塔汽車(TTM.N),自今年2月捷豹路虎公佈了“重塑未來”全球戰略、即2025年將實現全面電動化的消息後,塔塔汽車市值翻了近一倍。

電動汽車的發展是這些基金持有銅鎳礦頭寸的關鍵驅動因素,Baillie Gifford 傳統上很少涉足礦業領域,但馬克森-佈朗認為,能源突破,以及轉向電動汽車需要更多上遊原材料,尤其是銅和鎳。基於目前投資假設,現有礦山尚不足以實現這些目標。雖然他在銅價上很好地抓住過一次反彈,但“最佳投資點應該在五年之後”。離開BG,馬克森-佈朗將更有機會將他在 Newton 獲得的投資經驗與美林(Merrill Lynch)獲得的大宗商品專業技能相結合。

Baillie Gifford的今天與未來

Baillie Gifford(柏基投資)成立於1908年,總部位於英國愛丁堡,目前資産管理規模為3258億英鎊,折合人民幣約29473億元。

BG擅長5-10年的長周期投資,據元氣資本《3萬億規模基金Baillie Gifford投資在綫教育邏輯:減倉好未來、重倉Coursera》一文對BG的研究,Baillie Gifford將自己的投資理念概括為“Actual investor”,以區別於市場上主流的投資理念和行為,尋求未來十年能佔據行業領先地位的公司。但決定清倉也絕不手軟,比如在教育領域,2018年Q3清倉了持有超過十年的新東方教育,並於2020年Q1開始持續減倉早在2016年之前參投的好未來。

如同安德森所說的,他認為自己最大的失誤在於不夠激進,傳統投資理念一再被打破,它的要求甚至遠超過愛麗絲漫遊仙境中的“早餐前不可能的六件事”。基金經理和BG從同一個起點開始,以個人價值成就組織, 並在組織這一艘巨輪的輝煌成就中的聲量逐漸隱沒時,跳下巨輪,駕駛快艇,向另一片藍海啓航。

在故事的結尾,愛麗絲一劍砍下了炸脖龍的頭,最終每一件不可思議的事都得以實現。Baillie Gifford最終會自我突破叠代,或是作為一具偉大的標桿被標記、被後來者超越。

參考内容:

1. I felt pressure to hold Tencent & Alibaba says ex-Baillie Gifford manager, by JAMES PHILLIPPS, Citywire

2. STAY ON THE ROAD LESS TRAVELLED, by James Anderson, Baillie Gifford’s website

3. James Anderson’s parting shot at Baillie Gifford ‘bureaucrats’, by Patrick Hosking, The Times

本文由公眾號元氣資本(ID:yuanqicapital)原創撰寫,文中觀點僅供參考,不構成投資建議。如需轉載請聯係元氣醬↓↓↓

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至 content@finet.com.hk,獲得書面確認及授權後,方可轉載。

或

或 按钮分享

按钮分享