文:權衡財經研究員 朱莉

編:許輝

隨著全球集成電路行業的不斷發展,集成度越來越高,集成電路芯片的尺寸不斷縮小,集成電路封裝和測試技術也不斷更新換代。從20世紀70年代至今,集成電路封裝行業已經歷了五次大規模技術升級,從孔插裝型封裝、表面貼裝型封裝等傳統封裝技術,發展到如今的係統級封裝和晶圓級封裝技術。

主要從事集成電路的封裝和測試業務的甬矽電子(寧波)股份有限公司(簡稱:甬矽電子)擬沖科上市,9月1日狀態更新為已問詢,保薦機構為平安證券。本次擬公開發行股票數量不超過6,000萬股,佔發行後公司股份總數的比例不低於10%,擬投入募集資金15億元用於高密度SiP射頻模塊封測項目、集成電路先進封裝晶圓凸點産業化項目。

甬矽電子實控人佔比低於四成,眾多的對賭協議解除;營收劇增,未分配利潤為負,依賴政府補助;主營毛利率波動大,客戶集中度較高;與長電科技關係匪淺,董監高及技術來源遭問詢;資産負債率高,轉貸及資金拆借金額合計5.92億元 。

實控人佔比低於四成,眾多的對賭協議解除

甬矽電子成立於2017年11月,截至招股說明書簽署日,浙江甬順芯電子有限公司持有甬矽電子7,421萬股股份,通過擔任寧波甬鯨執行事務合夥人間接控制公司1,525萬股股份,合計控制公司8,946萬股股份,佔公司股份總數的25.73%,係公司控股股東;截至招股說明書出具日,王順波直接持有公司1,600萬股股份;通過控制甬順芯、寧波甬鯨、寧波鯨芯、寧波鯨舜間接控制公司11,383.50 萬股股份,合計控制公司12,983.50萬股股份,佔公司總股本的37.35%,為公司實際控制人。

甬矽電子總股本為34,766萬股,其中中意寧波生態園控股集團有限公司持有2,279.00萬股,持股比例6.56%,為國有股東。朗迪集團為上市公司,持股甬矽電子比例為8.92%。

甬矽電子股東之間存在對賭協議之安排,截至招股說明書簽署日,該等對賭約定已解除,但在對賭解除協議中約定了對賭恢復條件,即:自對賭解除協議簽署之日起12個月屆滿,公司未提出上市申請、公司的上市申請未被證監會或其他證券發行審核監管機構受理、公司撤回首次公開發行申請或公司首次公開發行申請被有權機構/部門否決/不予核準/不予注冊/撤銷注冊/終止發行時恢復生效。如觸發對賭恢復條件,則可能對公司股權結構和日常經營穩定造成不利影響。

對賭協議是證監會越發嚴格去規範的條例,在滿足下面「四個不存在」的前提下,發行人還需要在招股書中披露對賭協議的具體内容、對發行人可能存在的影響等,並進行充分的風險提示。一是發行人不作為對賭協議當事人;二是對賭協議不存在可能導致公司控制權變化的約定;三是對賭協議不與市值掛鈎;四是對賭協議不存在嚴重影響發行人持續經營能力或者其他嚴重影響投資者權益的情形。審核環節以實質重於形式的標準,要求發行人及股東做出「不可撤銷終止和「自始無效」的認定。

營收劇增,未分配利潤為負,依賴政府補助

甬矽電子主要從事集成電路的封裝和測試業務,主營業務包括集成電路封裝和測試方案開發、不同種類集成電路芯片的封裝加工和成品測試服務,以及與集成電路封裝和測試相關的配套服務。2018年-2020年,公司主營業務收入金額分別為3,847.73萬元、3.65億元和7.4億元,年均復合增長率為338.55%,增長幅度較大;2018年末-2020年末,公司總資産規模分別為5.01億元、12.91億元和26.66億元,資産規模與營業收入均出現了顯著增幅。

報告期各期,公司淨利潤金額分別為-3,904.73萬元、-3,960.39萬元和2,785.14萬元;2020年開始扭虧為盈,但是截至2020年12月31日,公司未分配利潤為-5,095.83萬元,仍存在累計未彌補虧損,公司可供股東分配的利潤為負值。

報告期内,公司計入當期收益的政府補助金額分別為222.27萬元、2,633.04萬元和1,480.43萬元,佔同期利潤總額絕對值的比例分別為4.70%、62.39%和51.11%;根據《財政部、稅務總局關於明確部分先進制造業增值稅期末留抵退稅政策的公告》(財稅〔2019〕84 號),公司符合先進制造業增值稅期末留抵退稅條件,2019年和2020年分別收到退稅6,732.78萬元和1,125.80萬元。根據《財政部、稅務總局關於發佈第四批適用退還增值稅期末留抵退稅額政策的集成電路重大項目企業名單的通知》(財稅〔2020〕12 號),公司屬於第四批集成電路重大項目企業,2020年收到退稅13,967.74萬元。

若公司不能盡快提高盈利水平,公司在短期内無法完全彌補累積虧損。在首次公開發行股票並在科創板上市後,公司將存在短期内無法向股東現金分紅的風險,將對股東的投資收益造成不利影響。

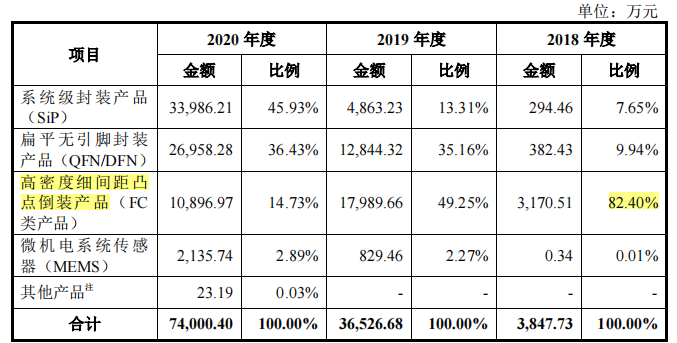

甬矽電子專注於中高端先進封裝和測試業務,報告期内公司全部産品均為QFN/DFN、WB-LGA、WB-BGA、FC-BGA、FC-LGA 等中高端先進封裝形式,並在高密度細間距凸點倒裝産品(FC 類産品)、係統級封裝産品(SiP)、大尺寸/細間距扁平無引腳封裝産品(QFN/DFN)等先進封裝領域具有較為突出的工藝優勢和技術先進性。

值得注意的是,半導體行業具有較強的周期性,全球半導體行業在技術驅動和宏觀經濟的影響下呈周期波動發展。公司所屬的集成電路封裝和測試行業屬於半導體産業鏈上的一環,其周期波動性同半導體周期波動趨同。

主營毛利率波動大,客戶集中度較高

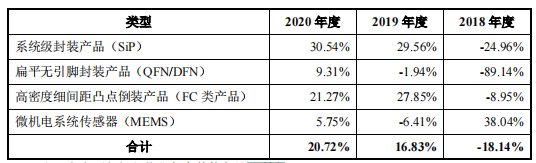

報告期内,甬矽電子主營業務毛利率分別為-18.14%、16.83%和20.66%,公司主營業務毛利率存在較大波動。公司産品毛利率同産能利用率、主要原材料價格波動、市場供需關係等經營層面變化直接相關。同時,由於公司封裝産品型號眾多,不同型號産品在生産加工工藝和所需原材料構成均存在一定差異,因此産品結構變化也會對公司主營業務毛利産生較大影響。若未來上述因素發生不利變化比如産能利用率下降、主要原材料價格大幅上漲或市場需求萎縮導致産品價格下降等,則公司主營業務毛利率可能出現下降的風險。

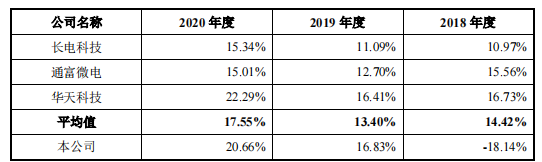

2019年和2020年,公司主營業務毛利率高於同行業可比公司平均值; 2019年和2020年公司毛利率高於長電科技和通富微電的原因,甬矽電子稱主要是因為境外銷售佔比、産品結構差異、可比上市公司收購兼並低毛利率標的公司等因素。

甬矽電子以直接銷售為主,主要下遊客戶為唯捷創芯、恒玄科技等芯片設計公司。2018年至2020年,甬矽電子前五大客戶的營業收入佔公司營業收入的比例分別為85.31%、58.81%和43.50%,雖然佔比逐年降低,但客戶集中度依然較高。若未來公司與下遊主要客戶合作出現不利變化,或原有客戶因市場競爭加劇、宏觀經濟波動以及自身産品等原因導致市場份額下降,且公司未能及時拓展新客戶,則公司將會存在收入增速放緩甚至下降的風險。

2018年末-2020年末,公司應收賬款餘額分別為2,498.86萬元、11,177.06萬元和16,733.41萬元,佔同期營業收入比重分別為64.83%、30.56%和22.37%。

與長電科技關係匪淺,董監高及技術來源遭問詢

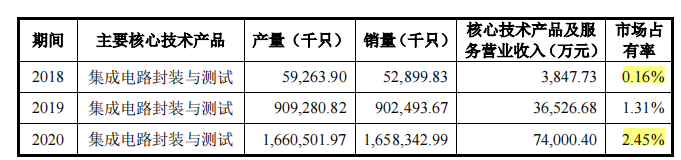

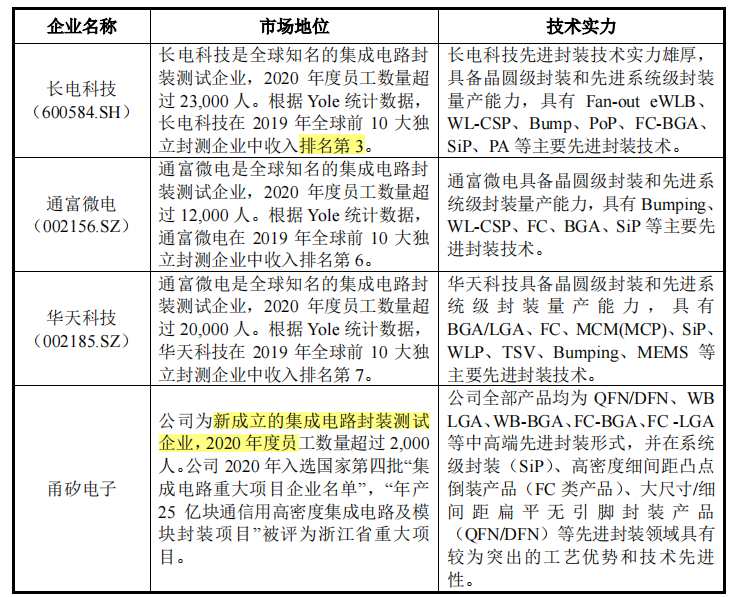

從半導體制造業産品分類來看,半導體産品主要可分為集成電路、光電子器件、分類器件和傳感器四大類。根據WSTS 2019年統計數據,2019年集成電路市場銷售額達到3,333.54億美元佔全世界半導體市場份額的82%,光電子器件、分立器件和傳感器銷售佔比分別為 10%、6%和3%。因此,集成電路市場的發展情況對半導體市場影響最大。甬矽電子主要從事集成電路封裝和測試業務,目前全球封裝測試産業主要集中在亞太地區,根據 Yole 統計數據2019年亞太地區佔全球集成電路封測市場80%以上的份額。2019年全球前十大獨立封測企業中,日月光、長電科技、矽品精密、力成科技、通富微電、華天科技、京元電子、聯合科技、欣邦科技均為亞太地區的封測企業。2018年-2020年,公司核心技術産品的市場佔有率分別為0.16%、1.31%和2.45%。

甬矽電子的主要國内競爭對手為長電科技(600584)、華天科技(002185)和通富微電(002156)。公司成立時間較短,資産規模、收入規模與上述競爭對手相比較小,品牌知名度、交付能力、銷售渠道等方面均存在一定劣勢。

集成電路封測行業是較為典型的資本密集型行業,行業企業的收入規模同固定資産投資規模關係緊密。截至2020年12月31日,在國内同行業可比上市公司中,長電科技、通富微電和華天科技的固定資産賬面淨值分別為177.90億元、90.37億元和106.85 億元。相比之下,甬矽電子2020年末固定資産為10.65億元。

2018年-2020年,甬矽電子研發費用分別為1,072.02萬元、2,826.50萬元和4,916.63萬元,佔當年營業收入的比例分別為27.81%、7.73%和6.57%。與同行可比公司對比,甬矽電子的研發費用遠低於同行長電科技、通富微電和華天科技。若公司在研發立項時未能充分論證或判斷有誤,則公司存在因技術研發方向偏差、所研發技術市場適用性差或研發難度過高導致研發項目失敗的風險。

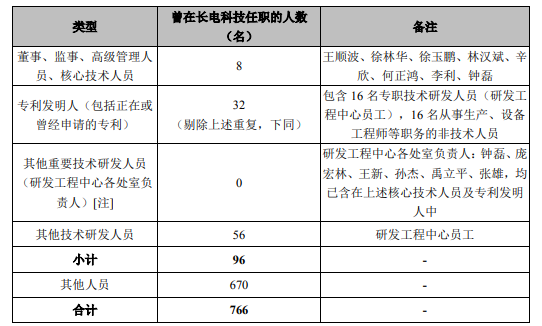

值得注意的是,截至2021年5月15日,甬矽電子共有員工2,227人,其中來自長電科技(含其子公司,下同)的人員766人,其中生産人員633人,佔來自長電科技的總人數比例為 82.64%。公司全部282名研發人員中,77人來自長電科技,佔比為27.30%。截至招股說明書簽署日,公司共有4名高級管理人員,其中王順波、徐林華為創業團隊成員;徐玉鵬自2018年8月起即在甬矽電子任職,主持技術開發和産品研發工作。公司董事長王順波、副總經理徐林華、副總經理徐玉鵬等在内的多名公司高管,以及重要技術研發人員,均有曾在長電科技公司任職的經歷。

關於董監高及技術來源遭到了證監會的問詢。根據申報材料,(1)保薦工作報告對董事、高管、核心技術人員競業禁止、 保密協議簽署情況的核查範圍僅限於部分人員,且公司監事如林漢斌、辛欣 等也存在長電科技的任職經歷;(2)公司對現有及正在申請的發明專利中涉及長電離職背景人員的核查僅限於人員訪談,其中9名為最近1年從長電科技離職的人員;(3)公司隱名股東中存在被代持期間在長電科技處任職的情形。 請公司說明:董監高、核心技術人員、專利發明人及其他重要研發人員是否存在違反原任職單位競業禁止、保密協議等情形,是否運用原任職單位的技術成果或涉及職務發明,公司的專利、核心技術來源,是否存在糾紛或潛在糾紛。

資産負債率高,轉貸及資金拆借金額合計5.92億元

2018年末-2020年末,甬矽電子合並資産負債率分別為63.93%、78.53%和88. 91%,流動比率分別為0.54、0.36和0.29,速動比率分別為0.22、0.25和0.24,資産負債率較高且短期償債能力偏弱。目前公司主營業務正處於快速增長期,對營運資金及資本投入的需求較大。若未來公司不能有效進行資金管理、拓寬融資渠道,則可能面臨一定的償債能力及流動性風險。截至2020年12月31日,公司固定資産的整體成新率為89.87%,固定資産中抵押的機器設備賬面價值為 4.29億元,佔當期末專用設備的比例為55.77%。

甬矽電子將其擁有的浙(2021)餘姚市不動産權第0023416號土地使用權及該土地上的房屋抵押給銀行,為其與上述銀行簽訂的人民幣5億元貸款合同提供抵押擔保。

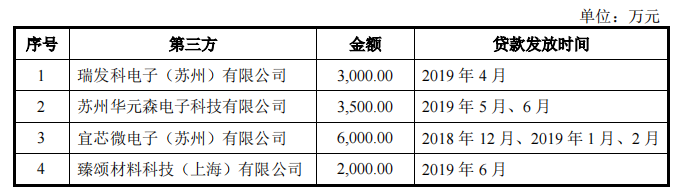

2018年至2020年籌資活動産生的現金流量淨額分別為3.71億元、4.03億元和9.61億元。報告期内,公司存在通過外部供應商、客戶等第三方進行轉貸融資的行為,涉及金額達1.45億元。

2018年,公司存在為股東中意控股進行轉貸融資的情形。2018年3月至5月,總計協助中意控股轉貸1.3億元。公司上述轉貸事項均發生於2018年和2019年,盡管轉貸行為不符合《貸款通則》的相關規定,但公司通過轉貸取得的資金用於日常經營,未用於法律法規禁止的領域和用途,不存在以非法佔有為目的的騙貸行為,不屬於主觀故意或惡意行為。在問詢後的最新招股書裡,不屬於主觀故意或惡意行為幾個詞語被去掉。

2018年、2019年,公司存在與關聯股東及其他第三方進行資金拆借的情況,涉及金額達3.17億元。

上述也是問詢函特別關注的地方,關於内部控制不規範,要求說明2018和2019年,甬矽電子與客戶和供應商的轉貸融資行為,2018和2019年度甬矽電子與關聯股東及其他第三方的大額資金拆借行為,與關聯股東及其他第三方之間的資金拆借均未支付利息。

在首輪問詢中,證監會提及了公司主要産品、技術先進性、研發項目、收入確認政策、主要客戶、産能和産量、實控人、對賭條款、關聯方和關聯交易等15個大問題。甬矽電子成立日期在2017年11月13日,不足四年時間,營收劇增,仍存未彌補累積虧損的情況下,攜一班前對賭協議方沖刺資本市場,給投資者的前景如何呢?

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至content@finet.com.hk,獲得書面確認及授權後,方可轉載。

下載財華財經APP,把握投資先機

https://www.finet.com.cn/app

更多精彩内容,請點擊:

財華網(https://www.finet.hk/)

財華智庫網(https://www.finet.com.cn)

現代電視FINTV(https://www.fintv.hk)

財華財經APP下載

財華財經APP下載  或

或 按钮分享

按钮分享