權衡財經

文: gc ipo

編:許輝

9月8日,中國政府採購網發佈了撫北工業園工業汙水處理廠(一期)1500噸危險廢物汙泥處置機構採購項目(第五次)競爭性談判採購採購公告,危險廢物處置行業的大力發展,主要原因還在於大部分危險廢物來源於工業生産,以化工、有色金屬冶煉、石油開採、焦化、電鍍等為主。

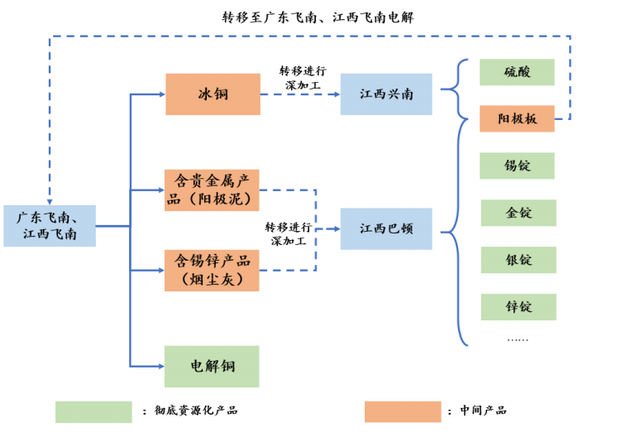

主要從事危險廢物處置業務及再生資源回收利用業務(從危險廢物做無害化處置後,混合一般固體廢物冶煉金屬,主要靠原材料和産成品中金屬價差盈利)的廣東飛南資源利用股份有限公司(簡稱:飛南資源),2020年12月向深交所創業板提交IPO申請,2021年8月13日完成了第三次反饋。其募投項目主要為江西巴頓多金屬二次資源綜合回收利用項目擬投資27.58億元,擬使用募集資金12億元及補充營運資金 3億元。

飛南資源主要擁有廣東、 江西兩大處置基地,可處置危險廢物包括HW17(表面處理廢物)、HW22(含銅廢物)、HW46(含鎳廢物)、HW48(有色金屬冶煉廢物)四大類,證載處置能力達51.5萬噸/年。目前,「江西興南冰銅利用項目」已開始試生産,「江西巴頓多金屬回收利用項目」等項目正處於建設過程中。

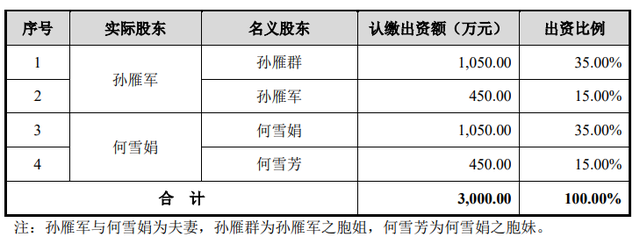

截至招股說明書簽署日,孫雁軍直接持有公司40%的股份,何雪娟直接持有公司40%的股份;此外,孫雁軍、何雪娟夫婦之子孫啓航持有啓飛投資55.23%的出資額並擔任執行事務合夥人,可實際支配啓飛投資所持有的飛南資源2.2337%的股份表決權。因此,孫雁軍、何雪娟夫婦可實際支配飛南資源股份的表決權比例為82.2337%。

2018年11月5日,國泰金源分別與其合夥人潘穎、潘國忠、宏盛開源、王 安邦、正業宏源、陳愛玲、王瓊簽署《肇慶市飛南金屬有限公司股權轉讓合同》,國泰金源將所持飛南有限12.99%的股權進行轉讓,上述合夥人由間接持股變更為直接持股。

9月1日,權衡財經收到了一封讀者來信,信中對飛南資源的情況作了解析,剖析了一些可能存在的問題,現將文章進行部分調整,整理如下,與同好者共飨。

飛南資源主營業務成本存在巨大人為調節空間、存貨盤點方法或不合理;重要的第三方化驗機構或與企業存在潛在的關聯關係,且資質均為報告期境内取得;募投項目已經發生重大變更且屬於兩高行業,但均未如實披露;實際控制人存在嚴重行賄行為;支付巨額咨詢顧問費採購危廢。

成本核算人為調節空間巨大

證監會意見中,主要對飛南資源的兩種危廢收集模式給予了關注,飛南資源主要通過汙水運營商、咨詢服務商向産廢單位收集危險廢物。其中汙水運營商模式主要是産廢單位、汙水運營商和公司共同參與的第三方治理模式,汙水運營商接受産廢單位的委託在産廢單位的現場實施壓濾、打包、裝車等工作,在危廢交付給運輸單位之前,並不會發生危廢的轉移,汙水運營商既不是危廢的産出單位、也不是危廢的運輸單位或接受單位。該模式下,危險廢物本身不存在向汙水運營商轉移的行為,但減量化前後發生了危廢所有權自産廢單位向汙水運營商的轉移。

産廢單位委託汙水運營商對産出的危廢進行減量化的預處理,可以少支付或者不支付危廢處置費;汙水運營商憑借專業的服務,視危廢金屬含量高低可以獲得汙泥銷售收入及運營收入;危廢處置單位獲得金屬含量較高的危廢,可以充分利用證載危廢處置能力,進而實現經濟效益提升。

飛南資源招股書描述對危廢原材料的成本歸集採用先進先出法核算,這對於一般工業企業是沒問題的,但是飛南資源生産使用的原材料因為金屬品位差異很大,採購價格差別也特別大,直接用先進先出法導致的問題就是實際投入的原材料和計入成本的原材料無法對應上,由此可能給企業産生很大的業績操縱空間(比如下半年預計全年業績不好,想年底沖業績,可以先大量採購低成本的原材料並入庫,之後再採購金屬品位高的高價原材料投入生産,這樣實際生産的産品是高品位原材料提煉出來的,但對應的成本卻是先購買的低成本原材料),這種操作方式或無法確認企業主營業務成本的真實性和準確性。

這一點,從飛南資源與供應商的採購價格變動來看,也是有迹可循的,飛南資源按重量排名前兩大汙水運營商(各期有變動,共計4家)之一的中山市海逸環保科技有限公司在2019年、2020年的交易金額均較大,交易單價分別為115.41元/毛噸、417.00元/毛噸,2020年交易單價上升的原因為:為提高新增25萬噸/年資質的利用率,維持産廢單位合作關係,公司2020年危廢付費收集單價有所提高。

而同為HW17交易内容的江西金達萊環保股份有限公司2018年度平均單價為1,618.59元/毛噸, 中山市銘禹汙水處理有限公司2020年平均單價為-1,016.37元/毛噸,在危廢原材料上的採購價格變動巨大。

重要的第三方化驗機構或與企業存在潛在的關聯關係

上面的問題如果能在期初期末把存貨的量和價值盤點清楚倒是可以給當期成本的真實準確性提供一定程度的旁證,但飛南資源的存貨盤點工作漏洞也很大,對於這種類型的企業,盤點有兩個難點,一是確定存貨的量,因為很多存貨形狀不規則,以渣子和堆塊的形式存在,所以很難測量體積和重量,很多冶金行業上市公司一般對礦石這類的存貨會聘請專業的機構來測量體積和密度,但飛南資源招股書裡顯示這塊工作完全是他們自己做的。

! 圖片上傳失敗:the image file not illegal or damage

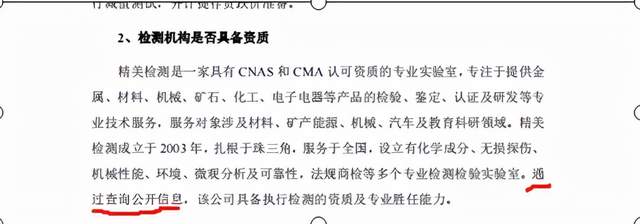

而飛南資源在招股說明書中披露的備查資料查閱地址(一般為擬上市公司的總部辦公地址)及其全資子公司佛山飛南資源利用技術研究有限公司的注冊地址均為廣東省佛山市南海區裡水鎮桂和路大沖路段3號之六),最重要的兩項化驗資質CMA和CNAS都是2019年8-10月才取得,當時飛南資源已經在證監局進行輔導備案了。

交易所也關注了這家化驗機構資質和能力的問題,連續兩輪反饋都在問,但保薦機構和會計師每次都是答復「通過查詢公開資料」確認這家企業有相關資質和化驗能力,按理說這家機構辦公地址離飛南資源這麼近,飛南資源各期末存貨餘額都非常大,化驗機構的工作成果對期末存貨價值的確定又很重要,而且交易所連續兩輪問詢都問到了這個問題,要求保薦機構和會計師發表明確意見。(如果我之前供職的會所的領導和質控看到這種情況肯定會要求我們去化驗機構現場核查走訪)但是從反饋意見字面上理解,飛南資源的中介或僅僅通過公開資料查詢而不是實地走訪,個中是否存著奧妙?

募投項目環評已經重大變化招股書未披露

飛南資源募投項目為江西巴頓多金屬回收利用項目,該項目位於江西弋陽工業園區,危險廢物主要來源於江西省,江西巴頓成立於2017年8月,由鄧貴生持股70%、鄧國峰(鄧貴生之侄)持股30%共同設立,孫雁軍、戴春松與鄧貴生熟識,2019年6月增資江西巴頓,截至招股說明書簽署日,飛南資源持股比例81.00%;江西巴頓投資有限公司(鄧貴生實際控制的企業)持股比例11.00%;戴春松持股比例8.00%。

江西巴頓設立即申請建設「多金屬二次資源綜合回收利用項目」(簡稱「江西巴頓項目」),這個項目主要是延申企業自身的産業鏈(之前企業對於某些金屬只能提煉成含量比較高的物料,募投項目建成後可以最終冶煉出金屬),2018年3月該項目通過用地預審;2018年11月江西巴頓項目得以備案;2018年12月,江西省生態環境廳出具江西巴頓項目環境影響報告書批復。

但是2021年4月企業在項目所在地政府公示「擬對項目進行重大變動」,需重新履行環評程序,2021年7月底再次公示,這次公示了項目「重大變動」後的環評報告初稿,環評報告顯示,變動後的項目或已屬於一個全新的項目了,建成後擬處理的危廢原材料和産成品的類型、産量都發生了很大變動。

但是飛南資源在兩次答復交易所問詢函的過程中完全沒提項目已經重大變動需要重新走環評的事情,招股書裡披露的項目内容和環評批文都是跟之前項目一樣的。按照現在的環保政策,取得環評批復前項目是沒法繼續建設的,證監會和交易所受理材料的時候一定要求企業拿到募投項目的環評批復才可以,受理後項目重大變動重新履行環評的,至少應該在答復交易所問詢和更新的招股說明書中披露這些内容,但飛南資源在兩次更新的招股說明書中對項目變化的情況均只字未提。

另外,該項目變更後行業認定已經從之前的「C42廢棄資源綜合利用」重新劃分為「C321常用有色金屬冶煉」和「C322貴金屬冶煉」,飛南資源之前在答復交易所審核意見的時候明確說明自己不屬於高汙染企業的理由是自身從事的業務屬於「C42廢棄資源綜合利用」行業,不在四部委2013年下發的《企業環境信用評價辦法(試行)》中列明的16類高汙染行業裡面。但現在募投項目已經被定性為冶金行業,屬於上面16類高汙染行業了,飛南資源之前解釋的理由就明顯不成立了,即使企業自身業務還能被列在C42中,但拿募集資金去新增高汙染行業産能無論如何跟國家當前重視綠色發展的大政方針都是沖突的。

另外飛南資源始終沒披露的一點就是江西巴頓項目建成後的碳排放量,但從江西發改委對巴頓項目批復的文件顯示項目一期和二期合計能耗等價值高達12.2萬噸標準煤/年,令人困惑的是,飛南資源在交易所的披露和環評報告裡都未將此項目分兩期建設,然而報發改委時卻拆成了兩期,是否與能耗太高有關?按照1噸標準煤轉換2.6噸二氧化碳計算,項目建成後每年的二氧化碳排放量將高達31.72萬噸,江西巴頓建成後無疑將會成為當地新的碳排放大戶。

而巴頓項目所在地江西上饒市2021年7月剛被中央生態環境保護督察組點名批評在沒有完成「十三五」能耗控制目標情況下,仍然違規上馬「兩高」項目。

而巴頓項目作為典型的高汙染高排放項目環評能否再次獲批可能存在極大的不確定性。而飛南資源招股書中僅提示為:報告期内,公司不存在周邊居民抵制或投訴的情形,也不存在環保或安全生産方面的負面報道。

實際控制人涉嫌嚴重賄賂行為

據裁判文書網(2020)粵0103刑初1022號顯示,2020年12月,廣州荔灣區人民法院對被告人章金鴻受賄案件作出一審判決,刑事判決書認定章金鴻在廣州市環境保護科學研究院擔任環境影響評價研究室副主任、主任,生態環境研究室主任、生態環境研究所所長,副院長等職務期間,利用受理、承辦業務,簽訂合同、管理項目、掌握進度,出具、審核、修改技術意見,與評審專家、職能部門溝通、協調等職務便利,在受有關企業委託開展危廢物處理、再生資源利用、技改擴建工程等技術咨詢,編制、修改、審核環境影響報告、可行性研究報告、環境風險預案,進行項目施工監理等業務過程中,以「加班費」「酬謝費」「溝通費」等名義,先後多次收受業務委託企業負責人給予的賄賂共計297萬元,其中2009年至2020年5月間,在受廣東飛南資源利用有限公司(含原肇慶市飛南金屬有限公司)委託開展有關業務過程中,先後多次收受該公司董事長兼總經理孫某軍給予的賄賂共計人民幣125萬元(佔其個人受賄總金額的42%)。

飛南資源在招股說明書中披露荔灣區監察委已經針對上述案件出具說明,決定對廣東飛南資源及其董事長、總經理、實際控制人孫雁軍的單位行賄問題不予移送檢察機關審查起訴。在對交易所第二輪審核問詢函的答復中,飛南資源補充披露了荔灣區監察委出具的說明中已明確「經立案調查,現查明廣東飛南資源利用股份有限公司、董事長兼總經理孫雁軍違反國家法律法規,在委託有關單位開展相關業務過程中,單位向國家工作人員行賄」,因有減輕、免除處罰情節,荔灣區監察委依據有關規定決定「對廣東飛南資源利用股份有限公司、該公司董事長兼總經理孫雁軍的單位行賄問題不予移送檢察機關審查起訴;由孫雁軍代表廣東飛南資源利用股份有限公司簽署《廉潔承諾書》」。

飛南資源在上述對交易所審核意見的回復中用大篇幅文字解釋飛南資源和孫雁軍本人向章金鴻「提供資金」,是為了「促使對方依約盡快出具報告,沒有謀取不正當利益」。從荔灣區監察委出具的說明來看,司法機關已認定飛南資源和孫雁軍存在「違反國家法律法規向國家工作人員行賄」的行為,只是因為存在法定的減輕、免除處罰情節才不予移送檢查機關起訴。根據《刑法》的規定,若不存在「謀取不正當利益」的,則根本不會被司法機關認定為行賄行為,也就不會出現「因法定的減輕、免除處罰情節而不予移送起訴」的處理方式。因此飛南資源在答復交易所審核意見中關於自身及其實控人孫雁軍在章金鴻案中不存在謀取不正當利益的辯稱是沒有任何法律依據的。

《刑法》中行賄行為只有在「犯罪較輕」的前提下存在「對偵破重大案件起關鍵作用」或者「重大立功表現」的,才有可能免除處罰。飛南資源和孫雁軍累計向章金鴻行賄金額高達125萬元,高於「兩高」司法解釋中一百萬元以上認定行賄情節嚴重的標準,且章金鴻屬於「負有環境保護等監督管理職責的國家工作人員」,從各種角度來看,飛南資源和孫雁軍的行為都不能算是「犯罪較輕」;而無論荔灣區監察委出具的說明還是飛南資源公開披露的文件中,均沒有說明飛南資源和孫雁軍到底存在具體哪種被認定為對偵破重大案件起關鍵作用」或者「重大立功表現」的可以免除刑事處罰的行為。飛南資源和孫雁軍後續是否仍能免予被起訴和刑事處罰實際上存在很大的不確定性。

根據章金鴻案判決書,其向飛南資源和孫雁軍受賄的行為自2009年一直延續到2020年6月,就是飛南資源申報上市前半年仍在持續,飛南資源在自身招股書中亦披露章金鴻供職的廣州市環科院2016 年之前「一直受託為發行人(及其前身飛南有限)編制環評報告」,2019 年12月,飛南資源在申請證載危廢處置能力提高由20萬噸提高到45萬噸的環評報告亦按照章金鴻的安排,與另一家公司簽署了一份咨詢服務合同,並向該公司支付了稅前21.9萬元(法院認定稅後20萬元為行賄金額)。因此,飛南資源歷史上重要項目建設和取得危廢處置許可證涉及的環評報告實際上均由章金鴻經手,在存在如此大金額的非法利益輸送的前提下,這些環評報告是否還具備最基本的公允性、合法性和合規性,是否可以作為飛南資源歷史上未違反環保和危廢處置相關法律法規的依據存在很大的疑問。

支付「咨詢服務費「採購危廢

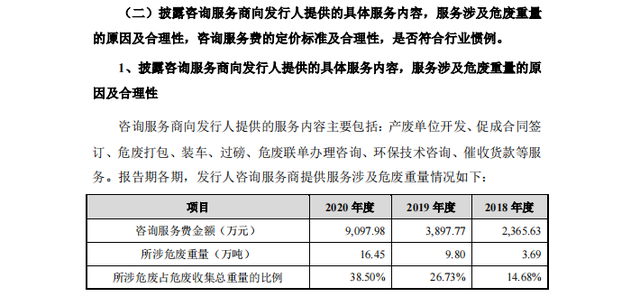

飛南資源的盈利主要來源於危險廢物中金屬的購銷價差,因此,對於公司而言,危險廢物來源是其業務關注重點,公司一直在積極拓展危險廢物來源市場。飛南資源披露2018-2020年其大量危廢採購交易係通過「咨詢服務商」撮合達成,且金額和佔比均逐年大幅上升,通過支付「咨詢服務費」採購的危廢量佔當年危廢採購總量的比例分別為14.68%、26.73%和38.50%,支付給「咨詢服務商」的咨詢服務費分別為2,365萬元、3,897萬元和9,098萬元。

交易所在審核問詢函中關注了通過咨詢服務商採購的問題,要求飛南資源說明這種採購模式是否符合行業慣例,以及咨詢服務費的定價標準及合理性。招股書裡,飛南資源咨詢服務商模式主要指在開拓危廢市場的過程中,依託咨詢服務商在産廢單位當地的商業渠道、危廢聯單辦理經驗等,開拓新的合作産廢單位, 同時提供危廢打包、裝車、過磅、危廢聯單辦理咨詢、環保技術咨詢、催收貨款等服務。該情形下,公司與咨詢服務商協助開拓的産廢單位直接簽署危廢處置合同,並與咨詢服務商簽署環保技術咨詢協議。

針對是否符合行業慣例問題,飛南資源答復:同行業上市公司中,惠城環保、達剛控股、格林美、浩通科技、東江環保、金圓股份、浙富控股(申聯環保)未披露是否存在咨詢服務商;斯瑞爾、超越環保與飛南資源同處危廢處置行業,披露其存在提供咨詢服務或推薦業務的第三方。

筆者查詢了飛南資源所述的同樣存在支付咨詢服務費的兩家(擬)上市公司,發現斯瑞爾已經在今年三月主動撤回申請材料終止審核;已經上市的的超越科技雖然也存在向危廢業務推薦方支付佣金的情形,但2018-2020年每年支付的金額只有176萬元、143萬元和298萬元,遠低於飛南資源同期「咨詢服務費」的金額。而且超越科技明確披露了其支付佣金的標準(推薦採購危廢單價5000元/噸以下的,佣金支付比例為10%,5000-6000元/噸的為20%,6000元/噸以上的為25%),但飛南資源在答復交易所關於咨詢服務費支付標準之時卻語焉不詳,只定性地說明咨詢服務費與咨詢服務商的「信息渠道」、「服務内容」、「服務質量」和「貢獻大小」有關;另外斯瑞爾和超越科技均將相關費用計入了當期的銷售費用,飛南資源卻將其計入了存貨的採購成本。

總之,飛南資源支付「咨詢服務費」採購危廢的做法並不符合行業慣例(雖然同行業有極少數競爭對手存在類似情況,但金額遠低於飛南資源),恐怕難免引起對其採購模式合理性、合法性以及相關財務數據真實性的懷疑:如此高比例的重要原材料需要通過第三方的「咨詢服務」才能採購,飛南資源是否有可以支撐自身業務正常開展的完整採購體係和採購渠道?另外「咨詢服務費」完全沒有任何量化標準,無法與危廢採購量和採購金額掛鈎,如何能說明這些費用是否真的與採購危廢相關?是否可能存在資金佔用甚至對外走賬形成體外資金循環虛構收入的風險?將如此大額的付現費用計入存貨成本而非當期費用,是否存在可能利用這筆資金調節不同批次、不同期間産品主營業務成本的風險?

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至content@finet.com.hk,獲得書面確認及授權後,方可轉載。

下載財華財經APP,把握投資先機

https://www.finet.com.cn/app

更多精彩内容,請點擊:

財華網(https://www.finet.hk/)

財華智庫網(https://www.finet.com.cn)

現代電視FINTV(https://www.fintv.hk)

財華財經APP下載

財華財經APP下載  或

或 按钮分享

按钮分享