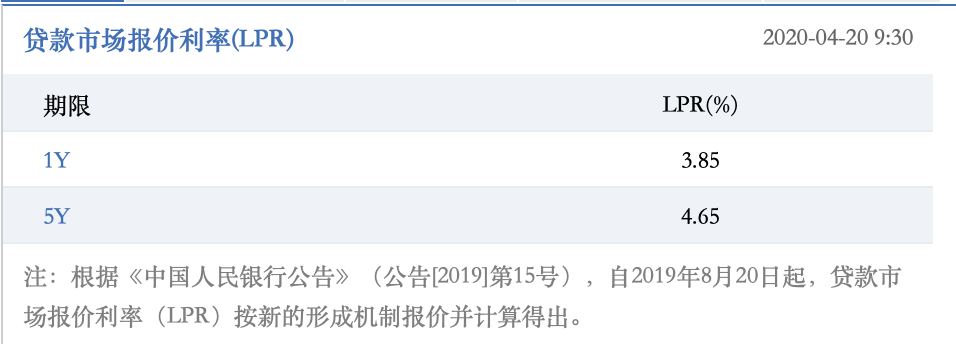

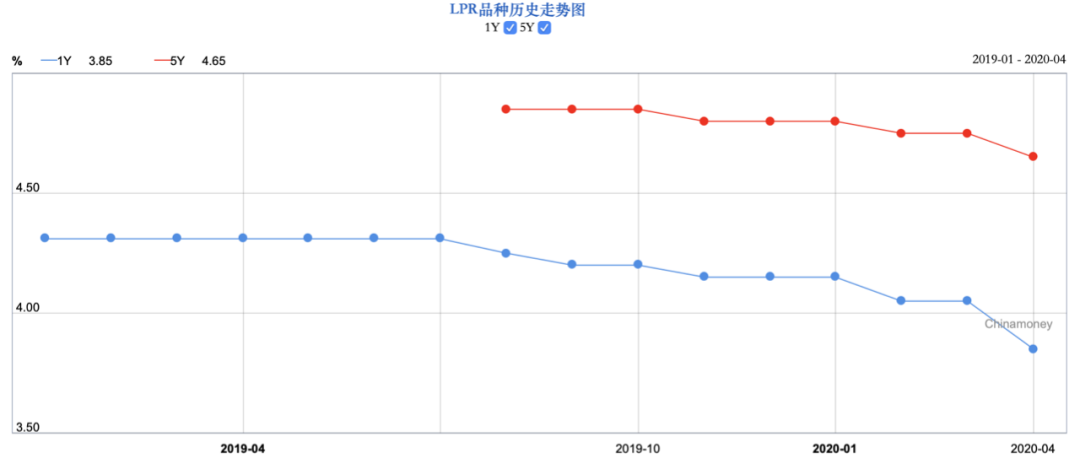

今天(4月20日),中國公布最新的貸款市場報價利率(LPR),結果1年期貸款市場報價利率(LPR)為3.85%,預期3.85%,前值為4.05%。5年期貸款市場報價利率(LPR)為4.65%,預期4.65%,前值為4.75%。

這意味著1年期貸款市場報價利率(LPR)降息20年基點,5年期貸款市場報價利率(LPR)降息10個基點。

貸款市場報價利率(LPR)是目前最新的貸款基准利率,銀行各項貸款定價都以它作為參考,其中,1年期貸款市場報價利率視為實體經濟的貸款基准利率,5年期貸款市場報價利率被視為房貸利率或樓市基准利率,因為房貸期限長,長期貸款利率定價參考的是5年期貸款市場報價利率。

貸款市場報價利率(LPR)的定價又是參考MLF利率,4月15日MLF利率下調20個基點到2.95%(原來是3.15%),也就意味著今天(4月20日)一年期LPR利率下調是鐵定的事。

最大的懸念是5年期LPR利率下調的幅度。如果下調的幅度太大,對樓市起的是刺激作用,傳遞監管層支持樓市的政策信號。如果下調的幅度太小,甚至不下調,傳遞出的是監管層繼續收緊樓市的信號。

現如今,1年期LPR利率下調20個基點,而5年期LPR利率下調10個基點,不定向降息表明監管部門對“房住不炒”的態度堅決,同時不搞“一刀切”。

根據國家統計局公布的最新數據顯示,3月份,房價上漲城市數量明顯增多,70個大中城市中,38城的新建商品住宅價格環比上漲。2020年一季度GDP同比下降6.8%,這是改革開放以來的最大季度幅度。

原本以為,今年經濟面臨疫情沖擊下,央行會有放水或刺激樓市,近期深圳房價上漲就是這種預期的結果。然而一季度GDP數據公布的當日,中央政治局會議隨即重啓“房住不炒”。在這個特殊的節點重提“房住不炒”。這說明即便經濟形勢特別嚴峻,原來房地産政策還會延續,意味著樓市不大可能因此大漲。

但是需要指出,這次樓市“不對稱”降息,不意味著國家放松了樓市,恰恰相反,現實情況下,樓市依然很重要。一方面,樓市是地方財政收入的大頭,且不談房地産相關稅費,就賣地收入(全國政府性基金預算收入)而言,1-2月累計,全國政府性基金預算收入7688億元,同比下降18.6%,下降的幅度遠高于一季度GDP,現在有些地方事業單位連發工資都成問題。另一方面,房地産及相關産業鏈對于保增長、保就業的作用相當明顯,在沒有對應的替代産業之前,不大可能放棄。

因此,盡管樓市本次只是不對稱降息10個基點,幅度相對實體經濟的20個點是少了一些,但終歸是降息了,算是利好。

我算了下,10 0萬的房貸,等額本息,20年,利率4.75%,那麽月還款是6462元。如果利率降了10個基點到4.65%,那麽月還款是6407元,省了不到60塊錢。

所以這個層面上看,本次樓市降息信號意義大于實際意義,對于降低買房負擔的作用不大。

未來一兩年我對樓市判斷是:全國樓市分化程度應該會加大。一方面疫情沖擊下,國内消費、投資、外貿下滑,企業面臨嚴重的經營壓力,有的降薪、有的裁員,整體的購房能力會下降,這是樓市利空,一些人口流出較為嚴重的三四線城市面臨下跌壓力。另一方面,全球低利率+量化寬松環境下,會有較多的廉價資金會購買一二線優質房産避險、抗通脹,對于房價帶來刺激,未來對應樓市回暖的概率極大。預計一二線與三四線樓市分化會更加明顯。

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至 content@finet.com.hk,獲得書面確認及授權後,方可轉載。

財華財經APP下載

財華財經APP下載  或

或 按钮分享

按钮分享