節後在家辦公,陳年的粽子、大米、堅果、食用油一點點見少,看著廚櫃從擁擠變清爽,竟吃出了一種成就感,頗能體會工廠清理積壓庫存的喜悅。

當今中國,消費品過剩早已是常態,以至于全民嘗試「斷舍離」,學著去整理「過剩」、清理「淤積」;正常消費已滿足,新增消費靠「剁手」,零售企業不得不在下沈市場、模式創新、社交營銷中刺激消費、發掘商機。

新冠疫情,則為社會大衆提供了體會「短缺」的短暫窗口,在這個短暫的「短缺」狀態中,不知你想到了什麽?

「短缺經濟」的由來

曆史很長,人生很短。回顧曆史,我國脫貧致富不過三十多年的事,可對80後、90後來講,這三十多年,幾乎就是人生的全部旅程:與GDP高速增長相伴,對消費品過剩習以為常。

而60後、70後,童年最深刻的記憶卻是短缺,他們的童年,在改革開放前。對于改革開放前的經濟發展,林毅夫教授在《解讀中國經濟》一書中做過總結點評:

「就重工業優先發展戰略的直接目的而言,應該說已經在很大程度上實現了最初的目標。但是,為此也付出了不少代價,最為嚴重的就是人民生活水平長期得不到提高。到了70年代末期,新中國成立30年以後,還有三分之一的人口生活在溫飽線的邊緣。」

在林毅夫教授看來,生活物資的普遍短缺,與建國後優先發展重工業的國家戰略有關。

重工業屬于資本密集型産業,設備依賴進口,需大量消耗外匯,發展中國家勞動力充裕,資本短缺,不具有比較優勢。為實現重工業「趕超」戰略,需人為幹預市場:壓低利率,降低資金成本;高估本幣匯率,降低設備進口所需外匯;壓低人力、原材料成本,提高企業盈余。

對要素價格的幹預,需要一系列配套措施保駕護航。如壓低利率,會降低儲蓄、刺激投資,加劇資金短缺,為確保有限資金支持重工業,需采取計劃手段調配資金;壓低工資後,為保障人們基本生活需要,需壓低各種生活必需品價格,低價格降低生産積極性導致供給不足,不得不采取配給制。

這套組合拳下來,生活物資的短缺便成為常態。「原有經濟體制有它的曆史由來,起過重要的積極作用,但是隨著條件的變化,越來越不適應現代化建設的要求」(1992年十四大報告語),于是,改革開放的大門打開,發展成為硬道理,通過「大膽吸收和借鑒人類社會創造的一切文明成果」,以增量帶動存量,經濟傳導機制逐步捋順。

不過在改革開放後相當長一段時間内,中國仍一直處于「短缺經濟」的狀態,這種普遍性短缺也為大衆創業提供了機遇窗口。

短缺經濟是企業盈利的黃金時代,「賣方市場」下,企業産什麽賣什麽,賣什麽都賺錢;如果産品合格,做做營銷推廣就能成為著名品牌。對此,張維迎教授作過形象比喻,稱此時市場上到處都是無人的山洞,企業隨便找個洞就能當「菩薩」,自有人來進貢,賺錢很容易。

機會無處不在,于是,就有了吳曉波在《激蕩三十年》中描述的1987年盛景,「每個人都在打聽賺錢的門道和機會,在沿海一帶,搞‘第二職業’成為一個新的時尚」。

「手術刀不如剃頭刀,造導彈不如賣茶葉蛋」,是對那個「遍地都是商業機會」的時代的最好注腳。

從短缺到過剩

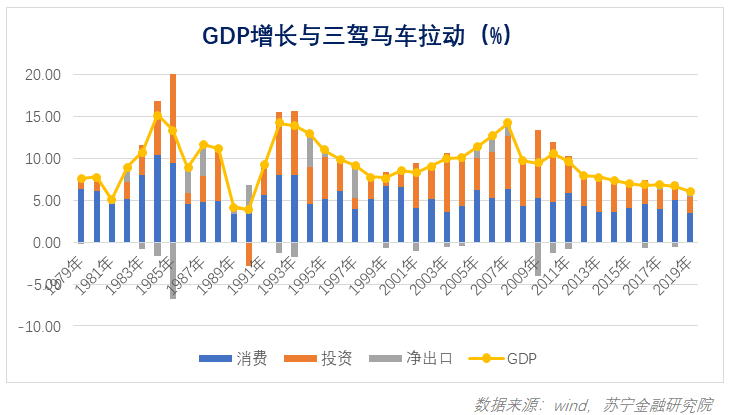

1979年至今,中國經濟保持了四十年的高速增長,堪稱世界經濟史上的奇迹。奇迹背後,消費、投資、淨出口三駕馬車在不同階段交替發揮主導作用,對應著經濟持續增長過程中供需結構的深層次變化。

在這個過程中,中國經濟從「短缺」走向「過剩」。

以1997年為界,在此之前,雖然投資偶發性過熱,但消費一直是拉動經濟增長的主力,年均貢獻高達64%。這一階段,仍具有典型的「短缺經濟」特征,需求大于供給,消費為第一驅動力;投資的增長,主要用于緩解供給「瓶頸」(交通運輸、資源和原材料緊張),形成的産能很快會被需求消化掉。資源瓶頸和通貨膨脹,是這一階段的主要煩惱;日用品和家電廠商,是這一階段最大的受益者。

1997年亞洲金融危機爆發,外部形勢嚴峻,内部需求不振。1997年,國内95%的工業品供大于求,供給「過剩」,第一次成為迫切問題。長期受困于員工冗余、職能冗余、激勵機制缺失等問題,國有企業成為矛盾集中點。

數據顯示,1997年,全部1.6萬戶國有工業企業中39%處于虧損狀態,全部企業盈虧相抵後仍淨虧損380億元。受此拖累,有學者估計國有銀行隱形不良率超過40%,處于「技術破産」狀態。

為此,國家明確「國企三年脫困」計劃,一手抓國企改制夯實内功,一手抓住房改革刺激内需,疊加貸款放松,效果顯著,需求很快起來了。1999年,消費貢獻了87%的GDP增長,較1997年翻番。

2001年,中國加入WTO,一舉打開外部市場,自此,需求再也不是問題。2002-2008年,國内制造業某種意義上再次經曆「短缺」經濟的美好時光——生産的東西不愁賣,就怕你産能不足。全中國開足馬力生産,是名副其實的世界工廠。這一時期,投資對GDP增長的年均貢獻達到49%,成為第一驅動力。

2008年全球金融危機,出口遭遇急刹車,龐大的制造能力無處釋放,似乎突然間,我們就進入消費品過剩時代。

消費品全面過剩,為電商崛起插上翅膀,自此,多平台比價和常態化大促,成為消費「

新常態」,互聯網,借此完成了從信息中介向交易中介的蛻變,並順便揭開金融線上化轉型的序幕。

消費者,終于成了企業的「上帝」,得用戶者得天下。為爭奪消費者,企業用盡渾身解數;在風險資本支持下,創業者嘗試各種風口:從消費升級到消費降級,從嬰幼市場到銀發經濟,從社交拼購到直播帶貨,從現金貸款到場景分期……

很多企業倒下了,剩下的,都在盡力適應這個「過剩」時代。

在「過剩」市場討生活

過剩市場,是典型的充分競爭市場。企業在充分競爭的市場里經營,要麽成本領先,要麽與衆不同,做不到這兩點,必然陷入同質化的紅海。破局之路也只有兩條,要麽拼命壓降成本,要麽拼命創新實現差異化。

很多微觀層面的問題,要用宏觀視角尋找答案。從宏觀視角看,上述二選一里的兩個選擇似乎都是「逆勢而行」——降成本難,創新也難。

先看成本問題,宏觀層面的人力成本、土地成本、市場營銷費用等都是易升難降。

人力成本不會降。提高勞動者報酬,既是全面建設小康社會的必然要求,也是消費型經濟轉型的必經之路。廉價而優質的勞動力紅利,享受過三十年,已經夠了。

土地成本很難降。土地供給有限,就那麽多,但經濟總量翻了幾番還一直在增長,怎能指望地價下降。

市場營銷費用難降。從短缺市場到過剩市場,從區域市場到全國市場,競爭越來越激烈,營銷推廣費用也很難下降。電商崛起後,工廠直達消費者,釋放過一波「免差價」紅利,但也只是一次性紅利,很快大家又站在同一起跑線上。

再看創新問題,宏觀層面從趕超型經濟向引領型經濟轉變,創新難度快速提升。

創新需要研發支持,在會計核算中,研發支出有兩個選擇:費用化或資本化。若研發失敗,則歸結為成本費用;只有研發成功,才能轉化為生産力,變成為企業創造價值的無形資産。

在趕超經濟階段,技術以引進和模仿為主,方向明確,研發創新的成功率高;而在「中國制造」向「中國智造」的轉型升級階段,需要更多原創型技術,無人區里探索,失敗率大幅提升。

這個階段,雖然研發支出大幅提升,但能夠資本化的成果卻不會多,「一將功成萬骨枯」。

既然是二選一,總要選一個。

相比在無人區里創新,現實中,多數企業會先嘗試降成本。成本項就那麽多,一項一項壓縮總會有點效果。但實踐證明,降成本的結果,往往變成競相降價,並未有效轉化為利潤。

以國産智能手機為例,2015年之前,大家都走「性價比」路線。A廠商,營銷成本更低;B廠商,供應鏈成本更低。看似都有盈利空間,可為了做大份額,一家率先降價,迫使另一家跟進降價。結果,除了攤薄利潤,誰的份額也沒升。

于是,變成了典型的「囚徒困境」:都不降價對大家都好,可結果是都會降價,兩敗俱傷。最終的結果是,行業成本管理越來越先進,行業利潤卻越來越薄。

原因在于,在消費者眼中,那個時候的國産手機是無差異的過剩消費品,降價是廠商提高甚至維持市場份額的唯一手段。2015年之後,當大家開始追求差異化創新和産品中高端定位時,整個行業才步入良性循環。

站在全球競爭的視角,中國制造業繼續追求成本領先的空間已經不大。畢竟,人力成本在不可逆地上升時,通過管理降成本,再努力也比不上把生産線設在東南亞。所以,能做的,其實只有一條路,通過創新推動産品升級,契合消費升級的大趨勢。

創新求勝

人力、土地、資本都是有限的,只有技術創新是無止境的。給定一個時間段,人力、土地、資本變化緩慢,也只有技術創新才是決定增長的唯一原因。

在《世界經濟千年史》中,經濟史學家安格斯·麥迪森曾公布一組數據:

「18世紀以前的一兩千年,最發達的歐洲國家年人均收入增速僅為0.05%,1400年翻一番;工業革命之後,人均增速提升至1%,70年翻一番;20世紀提升至2%,35年翻一番。」

從1400年到35年的跨越,靠的是技術進步。林毅夫教授認為,工業革命前後,技術發明方式出現重大變革,從經驗型發明變成實驗型發明。一個科學家在實驗室里一年的實驗次數,可能是幾千個工人和農民一輩子嘗試改變的總和,創新密度大幅增加,技術進步指數級提升,推動經濟跨越式增長。

所以,創新很重要,科技是第一生産力。

創新,既是一種外部環境供給,比如人才素質、科研環境、專利保護等;也是一種内源性努力,如戰略導向、研發投入、人才結構等。適應經濟高質量發展要求,國家層面正著力優化創新環境,如嚴查學術不端、推動基礎教育改革等;企業層面,也終于在持續的經濟下行環境下,逐漸抛卻「追風口」的浮躁,回歸本業、創新求勝。

創新真的很難,我們需要借助困境的助力。組織和人都有惰性和慣性,很多時候,只有危機才是改變的推動力。所以,丘吉爾才說,「不要浪費一次好危機」。

疫情在繼續,生活在繼續,挑戰也在繼續。我們能做的,只有更努力。

版權聲明

本文僅代表作者觀點,不代表零壹財經立場。

本文系作者授權零壹財經發表,未經許可,不得轉載。

財華財經APP下載

財華財經APP下載  或

或 按钮分享

按钮分享