來源:中金固定收益研究(FICC_CICC)

作者

陳健恒分析員,SAC執業證書編號: S0080511030011 SFC CE Ref: BBM220

東 旭聯係人,SAC執業證書編號: S0080117080019

韋璐璐聯係人,SAC執業證書編號:S0080118070031

牛佳敏聯係人,SAC執業證書編號: S0080118090073

評論

週四發佈四季度貨幣政策執行報告。雖然每次貨幣政策執行報告的内容很豐富,也專門針對市場熱點話題進行專欄分析,但這次貨幣政策執行報告的真正看點在於已經去掉了「流動性閘門」的提法。從貨幣政策展望來看,2016年四季度至2018年三季度都有「閘門」的提法,但此次央行四季度貨幣政策執行報告中不再保留「閘門」的字眼。如同我們過去反復強調的,「閘門」是貨幣政策執行報告的核心「暗語」,有和沒有,是有本質區别的。「流動性閘門」如果出現,意味著貨幣政策偏緊或者至少是中性的,反之則貨幣政策是朝放松方向發展。央行在貨幣政策執行報告的專欄五中專門闡述了如何理解穩健的貨幣政策,其中提到:全球經濟增長勢頭有所減弱,國内經濟面臨下行壓力,内生增長動力有待進一步增強。「貨幣政策有較大空間」,但也面臨艱巨挑戰。

目前全球經濟增長放緩和通脹下行的情況下,全球央行貨幣政策可能逐步松動,而美聯儲若重新寬松,則中國央行放松的空間會進一步上升。因此,我們需要對未來貨幣政策保持想象力,尤其是在經濟增速已經創新低的情況下,貨幣市場利率未來仍有不低的下行空間,債券市場的牛市也將延續。事實上,年初以來全球大類資產均出現上漲,基於的是全球央行的再度寬松預期,換言之,利率下行是全球經濟和資產價格回升的必要條件。

從貨幣政策執行報告的具體内容來看,我們認為有如下問題需要關註:

一、超儲率四季度大幅回升,超儲率的回升是貨幣寬松的基礎

四季度銀行超儲率從三季度的1.5%大幅提升至2.4%,較2017年同期提高0.3個百分點,與2016年四季度相同,歷史來看,2.4%的超儲率屬於中上水平。四季度以來資金面整體維持寬松水平,央行大量投放流動性,貨幣市場利率中樞較去年同期明顯下行。

在經濟下行壓力加劇、寬貨幣到寬信用傳導不暢的情況下,央行四季度以來採取了更多流動性寬松舉措,助推銀行體係超儲率衝高,包括10月進行年内第三次降準,除置換4500億到期的MLF外,釋放新增資金約7500億;11-12月的財政支出力度持續較大,其中11月遠超季節性;12月顯著提高逆回購頻率和金額;年末創設TMLF工具等。開年後央行的全面降準,普惠金融定向降準,加上前期的TMLF,在節前合計釋放流動性逾2萬億,基本抹平春節取現高峰帶來的衝擊,春節前後的資金面寬松程度更甚2018年,為近幾年來最寬松的水平,銀行體係流動性持續充裕。2月份銀行間市場7天回購利率已經回落到近年來的低點,顯示超儲率的回升已經顯著作用於資金面和貨幣市場利率。未來來看,如果經濟下行壓力加大,央行可能會進一步引導貨幣市場利率下行,即可能進一步提升超儲率水平。

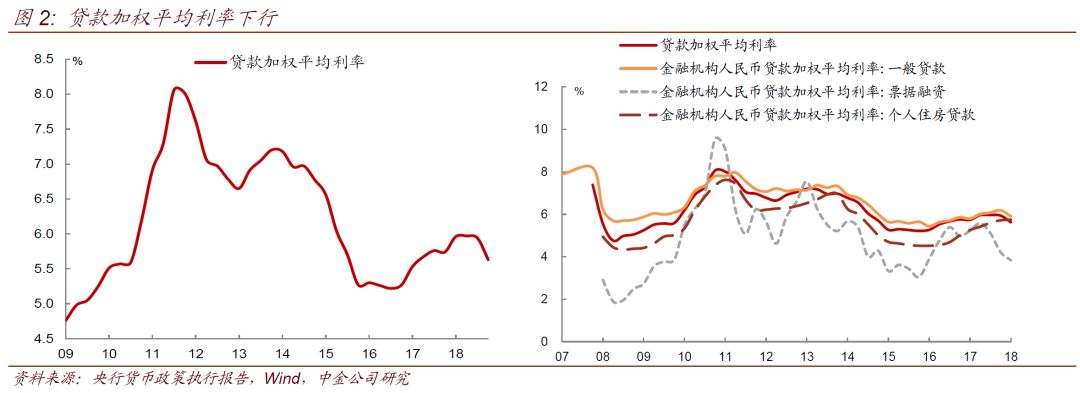

二、隨著融資需求下行,以貸款利率為代表的廣譜利率持續下行

貨幣政策執行報告公佈了四季度貸款利率的變化。總體來看,四季度隨著經濟回落和融資需求的放緩,貸款加權平均利率從三季度的5.94%開始有明顯下降,降至5.63%,貸款利率的下降加快。利率主要的下跌貢獻仍然來自票據利率,票據利率環比下降了0.38個百分點,一般貸款利率也環比下降了0.28個百分點。個人住房貸款利率尚未下降,環比上個季度微升了0.03個百分點。由於貨幣政策某種程度的放松,今年貨幣市場利率出現了較大幅度回落,併帶動票據利率的下行。從我們的高頻數據觀察來看,12月已經出現了房貸利率的拐點,12月份全國平均首套房貸利率已經有所下行,包括1月份可以觀測的房地產開發商的銷量也是明顯下滑的。雖然近期公佈的1月份信貸數據很猛,但具體觀察信貸數據我們可以發現,貸款猛增的背後部分來自於套利票據、部分來自於銀行早放貸早受益的衝動,融資需求在而房地產開發商在減少拿地的情況下將會繼續回落,近期的房地產信託的利率也有所下行,顯示地產融資需求已經下滑。今年來看,我們認為房地產市場降溫帶來的房地產相關融資需求收縮會導緻貸款和非標利率逐步下降,廣譜利率將持續下行。

三、央行多舉措支持民營和小微企業融資,但如果未來要加強對傳導機製的疏通,是否適度對風險進行兜底是關鍵

去年四季度開始,政府高層高度重視對民營企業的幫扶和救助,密集召開了各種會議,要幫助民營經濟度過目前的融資難融資貴的難關。央行對此也高度重視,已經連續兩次在貨幣政策執行報告中開辟專欄闡述相關措施。

在三季度貨幣政策執行報告中,央行就已經單獨用一個專欄列舉了四項支持民營和小微企業的措施,包括:(1)增加中長期流動性投放;(2)將小微和民營企業債券和貸款納入央行合格擔保品範圍,適度增加再貸款再貼現額度;(3)在宏觀審慎評估(MPA)中新增臨時性專項指標,專門用於考察金融機構小微企業貸款情況,在結構性參數計算中,將考察範圍拓展至普惠金融領域;(4)設立民營企業債券融資支持工具,穩定和促進民營企業債券融資。

在四季度貨幣政策執行報告中,央行再次用專欄闡述了結構性貨幣政策支持民營和小微企業的措施,併在三季度報告四項措施的基礎上,增加了兩項措施,併擴大了前述措施的實施範圍。具體來講,一是增加了中期借貸便利工具和創設CBS支持銀行發行永續債;二是調整了上述四項措施,例如MPA考核專項指標除了小微企業貸款情況以外,還增設了民企融資和債轉股情況;普惠金融小微企業貸款考核口徑從單戶500萬元以下擴至1000萬元以下;再次擴大再貸款和再貼現額度以及再次下調支小再貸款利率等。

根據央行數據,貸款方面,小微企業貸款年末餘額同比上升8.2個百分點,12月新發小微企業貸款利率下降0.26個百分點,民營企業即個人貸款餘額佔非金融部門貸款餘額比重同比上升0.7個百分點,民營企業貸款約達到42.9萬億元(值得註意的是,央行口徑的民營企業貸款數據與銀監會不一緻,根據銀保監會副主席王兆星10月30日在國務院新聞發佈會上透露,民營企業貸款餘額截至三季度末約為30.4萬億元,與央行數據相差將近10萬億元)。此外,民營企業債券融資也得到改善,2018年11月和12月民營企業合計發行債券1550億元,同比增長約70%,民營企業發債淨融資252億元,扭轉了此前民營企業發債淨融資連續半年下降的局面。從我們的觀察來看,小微和民營企業的融資情況邊際有所改善,但民企違約仍在繼續,金融機構風險偏好的下降短時内難以逆轉。

從這些政策機理而言,貨幣當局是希望對金融機構提供某些「甜頭」,通過這些「甜頭」來鼓勵銀行增加風險敞口來支持民營企業和中小企業。因此,在真正的作用機理上,金融機構需要評估這個「甜頭」和增加風險敞口所面臨的「潛在損失」兩者之間孰輕孰重。「甜頭」如果顯著大於「潛在損失」,那麽金融機構會毫不猶豫增加風險敞口,重新擴張信用;反之,如果「甜頭」隻是意思意思,那麽作用也隻能是意思意思。因此,評估這個政策的作用是否強,是否足夠,主要是看「甜頭」是否大於「潛在損失」。但至少目前看,我們認為還隻是停留在意思意思階段。未來如果要進一步加強對傳導機製的疏通,顯著提升機構的風險偏好和擴張信用,那麽需要增加這個「甜頭」。是否適度對風險進行兜底是關鍵。如果不能對風險進行兜底,那麽持續引導利率下行,降低銀行對「潛在損失」的痛覺,也就成為必然。

四、當「閘門」不再,貨幣政策基調已經發生某種變化,對未來要保持想象力

當央行不再提「閘門」,貨幣政策總體基調是朝著寬松方向發展的。在下一階段貨幣政策思路展望中,不再強調「處理好穩增長、調結構、防風險的平衡」,轉為「強化逆週期調節,把握好宏觀調控的度」。報告提及要加強政策協調,平衡好總量和結構之間的關係,發揮「幾家擡」的政策合力,從供需兩端共同夯實疏通貨幣政策傳導的微觀基礎。依舊提到要運用好定向降準、定向中期借貸便利、再貸款、再貼現等多種貨幣政策工具,創新和豐富貨幣政策工具組合,發揮結構性貨幣政策工具精準滴灌的作用。要精準滴灌,不能搞大水漫灌,也與總理此前表態呼應。

關於是否會降息(降低存貸款基準利率),我們認為在中短期内不會。因為央行目前仍強調「兩軌合一軌」。實際上就是目前市場化利率仍遠高於存貸款基準利率,因此需要市場化利率先下行,壓縮市場化利率和基準利率之間的利差。在利差收縮後,如果經濟和通脹仍有下行壓力,再來考慮是否下調基準利率,繼續引導市場化利率下行來刺激經濟。從這個角度上來看,通過引導貨幣市場利率下行(比如回購利率、存單利率),從而引導票據、債券、貸款、非標等資產的市場化利率下行,作用會比降息大的多。理論上,需要先引導貨幣市場利率下降,進一步壓低各種資產類别的利率之後,才會考慮是否需要降息。畢竟目前存貸基準利率都是歷史最低水平,但回購利率、債券利率、貸款利率、非標利率都遠遠沒有到歷史最低水平。也正因為這些市場化利率水平遠遠沒有到歷史最低水平,也遠遠沒有到0,因此還不存在需要QE來提振經濟的可能。畢竟QE是用來解決利率到0之後,利率不能降成負值的問題。如果利率還有很大的下行空間,那麽就先引導利率下行,還不需要用到QE。這一點央行在專欄中也有所分析和解釋。但也正因為市場化利率離歷史最低水平還有很大的距離,未來貨幣政策空間也是巨大的,需要保持想象力。短期的製約是中美利差和人民幣匯率壓力,但這些製約隨著美聯儲重新放松,慢慢也會消失。

金融防風險上,删除了此前「處理好穩增長與去槓桿、強監管的關係,守住不發生係統性金融風險底線。堅持底線思維,堅持穩中求進,抓住主要矛盾」的表述,去槓桿變為「穩定宏觀槓桿率」。監管層面提及「加快補齊金融監管短板」,併強調推動出台金融控股公司監管辦法、以及對互聯網金融風險專項整治,金融監管側重點或向互聯網等領域延伸。之前設定爭取通過三年做到金融結構適應性提高等目標提前至爭取到2020年實現,從側面表明了央行在貨幣政策執行層面信心和決心。

五、債券市場毫無疑問仍處於牛市過程,但信用風險猶存

雖然開年以來全球風險偏好上升推動股市上漲。部分投資者認為股市上漲會分流債市資金,從而可能推動債券收益率回升,實際上是本末倒置。全球風險偏好和股市回升的最主要原因是全球利率水平重新回落和市場預期全球央行進入新一輪的寬松週期。換句話說利率下降才是股市上漲的主要原因。利率如果回升,在沒有財政擴張刺激的情況下,全球風險偏好和股市都將面臨重新回落壓力。從這個角度來看,利率下行仍是提振經濟和資產價格的必要條件。債券牛市對於中國經濟和金融市場的企穩回升也是必要條件。結合貨幣政策基調的變化和目前的經濟形勢,我們認為債券牛市併沒有結束,甚至也不是快要結束,而是還有很長的過程。畢竟貨幣市場利率的下行還有很大的想象空間。但目前缺席的是財政政策刺激,畢竟財政赤字加碼力度較弱,因此貨幣政策併不足以完全解決風險偏好和資產負債表修復,信用風險未來依然會存續,包括房地產和城投風險。因此,利率債和高等級信用債仍是確定性的優質資產,而低等級信用債雖然近期信用利差也有所壓縮,但信用利差未來仍將面臨波動。

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至 content@finet.com.hk,獲得書面確認及授權後,方可轉載。

港區全國人大代表,第八屆立法會議員,註冊社工

財華財經APP下載

財華財經APP下載  或

或 按钮分享

按钮分享