在上一篇文里,笔者回顾了半导体快速发展的几十年中,诞生的无数伟大的公司与领导者,包括硅谷的创立、仙童半导体公司的诞生,以及大佬们出走仙童后纷纷创业,于是有了英特尔、AMD等今天的行业巨头,以及近年来AMD是如何逆袭英特尔的。这一系列划时代的事件,奠定了如今信息时代的基础,时间见证了无数传奇的兴衰。详见文章《半导体编年史:传奇的湮灭与诞生》。

而我们回到当下,半导体已然发展到第三代。我们该如何把握行业发展的脉搏,去抓住机会?对于投资,“时间是最好的朋友”,在这个日新月异、快速发展的时代,见证历史,参与历史,才不枉人生一场!

后摩尔时代

从仙童公司出走的摩尔,这位英特尔创始人之一,总结了计算机行业奉为圭臬的摩尔定律:集成电路芯片上所集成的晶体管数目,每隔18个月就翻一倍。

摩尔定律阐述了半导体行业的发展速度。然而当今时代,技术发展已然到达了一个瓶颈期。PC芯片领域的巨头英特尔和移动芯片领域巨头高通,近年来都开始“挤牙膏”,很难出现令人惊艳的产品。

这背后,或许是摩尔定律的逐渐失效。先进工艺驱动芯片持续微缩的同时(台积电将试产3nm芯片),也导致了所需成本指数级增长、开发周期拉长、良率下降,盈利风险明显升高。天风证券认为,单个晶体管的成本不降反升,性能提升也逐渐趋缓,这标志着后摩尔时代来临。

为此芯片行业需要去寻找新的技术以及新的材料去支撑芯片研发继续前进,这意味着摩尔定律形成的多年先发优势或不再受用,后发者如果能够提前识别并做出前瞻性布局,完全存在换道超车的可能性。

如今在三代半导体上,国产替代有了机会。

但在说三代半导体之前,我们先追本溯源,看看第一代和第二代半导体的发展情况。只有了解了发展过程,才能更加深入了解三代半导体的特性,从而更好的把握机会的来临。

半导体材料的变迁

每一代半导体关键在于材料不同,而导致特性及应用不同。

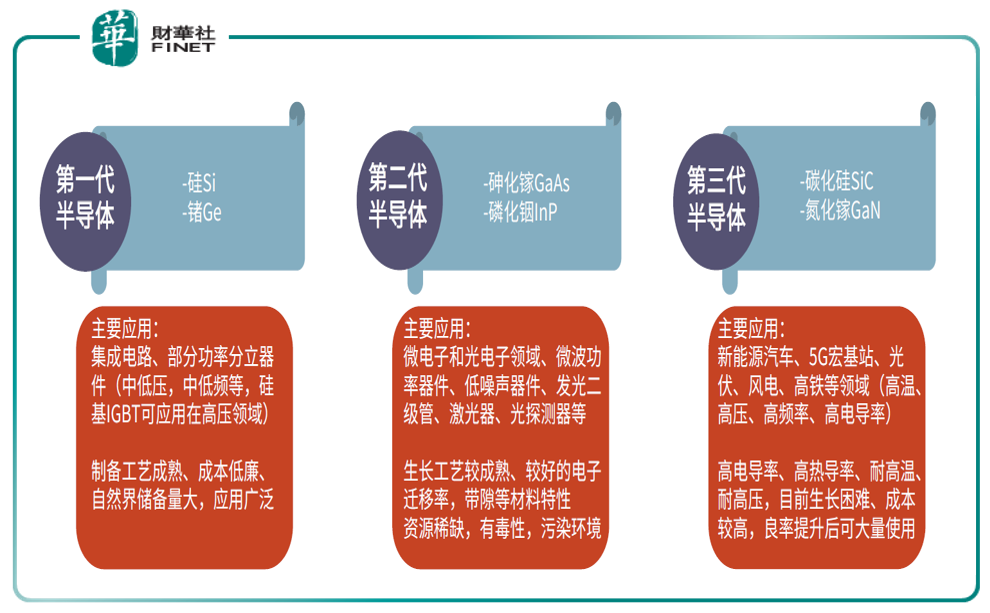

第一代半导体是“元素半导体”,锗(Ge)和硅(Si)是两个代表性材料。

在20世纪50年代,锗基半导体器件占据主导地位,到了60年代,硅基半导体因为相对优良的耐高温、抗辐射性能、低廉的价格和庞大的储量,逐步取代锗基,成为主流,延续至今。目前,全球95%以上的半导体芯片和器件是用硅片作为基础功能材料而生产出来的,技术十分成熟,市场规模高达4000多亿美元。

进入20世纪90年代后,高频传输和光学领域的场景对半导体材料的禁带宽度、电子迁移率要求提高,以砷化镓(GaAs)、磷化铟(InP)为代表的第二代半导体材料开始崭露头脚,其中GaAs技术最为成熟,应用最广。

第二代半导体广泛应用于卫星通讯、移动通讯、光纤通信、无线区域网络、卫星定位、国防军工、航空航天等领域。在5G时代和物联网高速发展下,GaAs的产业市场规模已达数百亿美元。

来到21世纪,现代工业对高功率、高电压、高频率电子器件的需求陡增,这对半导体材料的禁带宽度、击穿电场强度、电子饱和速率、热导率等关键参数提出了更加严苛的要求。在此情况下,以碳化硅(SiC)、氮化镓(GaN)为代表的宽禁带半导体材料脱颖而出,即我们常说的第三代半导体。

相对于第一代(硅基)半导体,第三代半导体(碳化硅等)禁带宽度大,电导率高、热导率高。硅基因为结构简单,自然界储备量大,制备相对容易,被广泛应用半导体的各个领域,其中以处理信息的集成电路最为主要。在高压、高功率、高频的分立器件领域,硅因其窄带隙,较低热导率和较低击穿电压限制了其在该领域的应用,因而发展出宽禁带、耐高压、高热导率、高频的第二/三代半导体。

三代半导体材料之间的主要区别是禁带宽度。现代物理学描述材料导电特性的主流理论是能带理论,能带理论认为晶体中电子的能级可划分为导带和价带,价带被电子填满且导带上无电子时,晶体不导电。当晶体受到外界能量激发(如高压),电子被激发到导带,晶体导电,此时晶体被击穿,器件失效,禁带宽度代表了器件的耐高压能力。第三代半导体的禁带宽度是第一代和第二代半导体禁带宽度的近3倍,具有更强的耐高压、高功率能力。

三代半导体在材料选择上,主要以碳化硅(SiC)、氮化镓(GaN)为代表。但由于氮化镓生长速率慢,反应副产物多,生产工艺复杂,因此第三代半导体目前普遍采用碳化硅作为衬底材料,在高压和高可靠性领域选择碳化硅外延,在高频领域选择氮化镓外延。

一些误解:新一代替代上一代吗?

目前半导体已经发展到第三代,那么是第三代替代第二代,第二代替代第一代吗?其实并不是这样。

通过上文梳理的半导体发展使用材料和应用场景来看,各代半导体各自不同的材料特性决定了它们的差异化应用场景,新一代半导体往往随着市场新增需求崛起,前一代被后一代替代的领域并不多。

目前第一代半导体材料的发展已经十分成熟。具有成本低廉、自然界储备量大、应用广泛的特点。硅片占据着全球95%以上的半导体器件市场和99%以上的集成电路市场。

以GaAs为核心的第二代化合物半导体,优势是禁带宽度、电子迁移率较高,光电性能好。生长工艺较成熟,但资源稀缺,应用主要在微电子和光电子领域等。

以SiC、GaN为核心的第三代宽禁带半导体,优势是高导电率、高导热率、耐高温等,适合制造高频、高温、高压的大功率器件,而应用层面就是新能源汽车、5G宏基站、光伏、风电等。

所以今年随着新能源、光伏等火热,第三代半导体以及关联的通信行业也被市场所关注。

三代半导体的应用市场前景

前文所述,三代半导体在材料选择上,主要以碳化硅(SiC)、氮化镓(GaN)为代表。碳化硅主要应用在新能源汽车和工控等领域,氮化镓器件主要应用在5G基站等领域。

2020年我国第三代半导体产业电力电子和射频电子总产值超过100亿元,同比增长69.5%。其中,SiC、GaN电力电子产值规模达44.7亿元,同比增长54%;GaN微波射频产值达到60.8亿元,同比增长80.3%。

受益新能源汽车的放量和5G建设应用的推广,碳化硅衬底材料市场规模有望实现快速增长。

根据Yole统计,碳化硅衬底材料市场规模将从2018年的1.21亿美金增长到2024年的11亿美金,复合增速达44%。按照该复合增速,2027年碳化硅衬底材料市场规模将达到约33亿美金。

这里重点提下新能源汽车领域。

当下,电动车渗透率不断提升,汽车智能化下半场的哨声已经吹响,汽车芯片需求有望进一步扩大。兴业证券分析师谢恒此前表示,明年汽车芯片整体有望仍处于持续景气周期,以高压部分为例,在电动车快速渗透过程中,对于IGBT、SiC等需求量大幅提升,单车价值量较燃油车增加上千元。车规级逻辑IC、MCU、晶体管和传感器等需求量也有明显增加,目前车规级信号类芯片、中低压mos也处于供不应求状态,行业龙头安森美产能明显吃紧。未来拥有产能弹性的车规芯片公司,将充分受益汽车电动化和电子化,实现份额持续提升。

在功率等级相同的条件下,采用SiC器件可将电驱、电控等体积小型化,满足功率密度更高、设计更紧凑的需求,同时也能使电动车续航里程更长。

据罗兰贝格估算,预计2025年一台纯电动车中电子系统成本约为7030美元,较2019年的一台燃油车的3145美元大增3885美元。据Strategy Analytics数据显示,纯电动汽车中功率半导体占汽车半导体总成本比重约为55%,远超传统能源汽车的21%。

特斯拉的Model3车型采用了以24个SiC-MOSFET为功率模块的逆变器,是第一家在主逆变器中集成全SiC功率器件的汽车厂商;目前全球已有超过20家汽车厂商在车载充电系统中使用SiC功率器件;此外,SiC器件应用于新能源汽车充电桩,可以减小充电桩体积,提高充电速度。

说完碳化硅再说氮化镓。作为第三代半导体材料,氮化镓有更高的禁带宽度,是迄今理论上电光、光电转换效率最高的材料体系,下游应用包括微博射频器件(通信基站等),电力电子器件(电源等)。

光电器件是氮化镓的主要应用方向,2020年占GaN整体市场规模的68%,市场规模达到224.7亿元左右。根据Yole的年度射频GaN技术与市场报告,到2025年,GaN射频市场总额将从7.4亿美元增加到超过20亿美元,复合年增长率为12%。

当前,我国5G基站建设力度加大,带动了国内GaN微波射频器件市场规模迅速扩张。根据CASA统计,2020年我国GaN微波射频器件市场规模为66.1亿元,同比增长57.2%。

行业格局

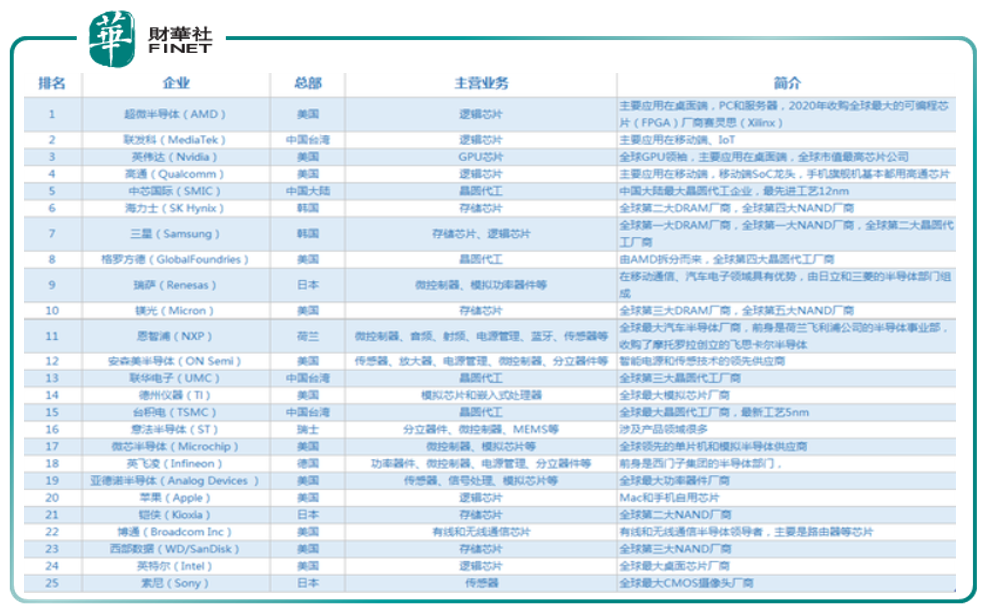

蒸蒸日上的第三代半导体很显然会吸引国际巨头的布局和全球资本的关注。在半导体领域,美国的领先优势很大,根据半导体权威研究机构IC Insights公布的数据,2016年全球半导体企业前20强中,美国有8家半导体厂商入选,可谓独占鳌头,而除美国外的其他国家和地区,日本、中国台湾地区和欧洲各有3家企业入榜,值得注意的是,在这份榜单中,我国内地没有一家企业入榜。笔者查询了最新数据,2021年,内地只有一家公司上榜,就是中芯国际(见下图是2021最新数据,美国企业占了半壁江山)。

国外格局:美日欧三足鼎立

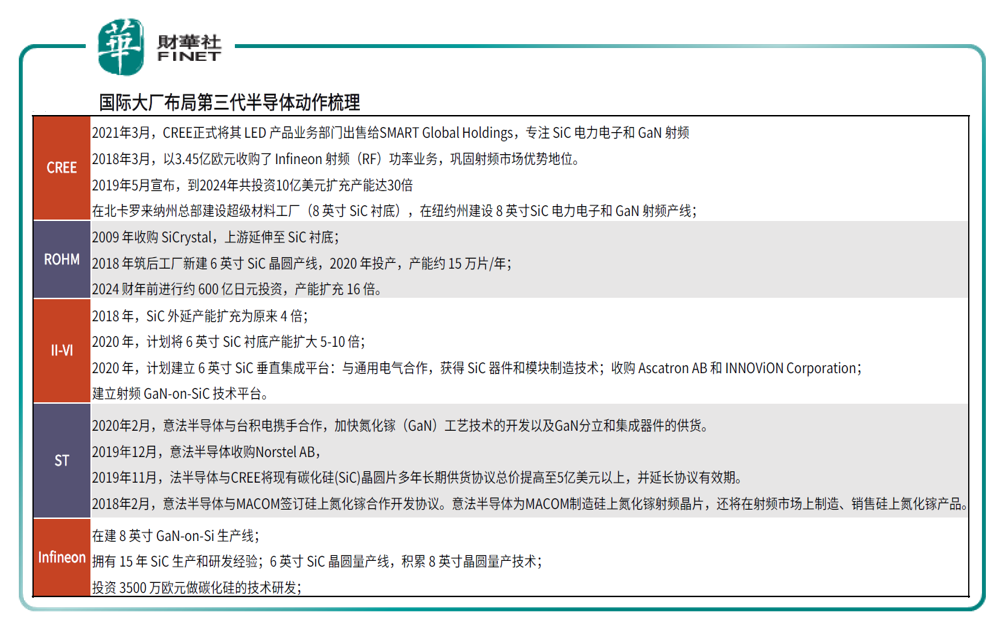

在电力电子产业中,美、日、欧三足鼎立,其中美国拥有科锐(CREE)、道康宁、II-VI公司等业界翘楚,占有全球大量的SiC企业。GaN领域美国也具有较为完整的产业链,在外延、器件及应用环节都具有生产企业;欧洲方面SiC产业链完整,SiCrystal、英飞凌科技(Infineon)、意法半导体(ST)等企业实力出众;日本精于模块开发,拥有富士电机、罗姆半导体(ROHM)、东芝等著名企业。

下表是光大证券归纳的国际大厂在三代半导体领域的布局动作。

国内格局:蒸蒸日上

自2014年工信部发布《集成电路产业发展推进纲要》开始,这些年来管理层一直高度重视半导体行业的发展,在政策以及资金的支持下,也确实在行业里有了一些代表性的公司。

根据三代半导体材料的不同,下面进行两条产业链的梳理:碳化硅产业链、氮化镓产业链。

碳化硅产业链环节分为设备、衬底片、外延片和器件环节。从事衬底片的国内厂商主要有露笑科技、三安光电、天科合达、山东天岳等;从事碳化硅外延生长的厂商主要有瀚天天成和东莞天域等;从事碳化硅功率器件的厂商较多,包括比亚迪半导体、闻泰科技、华润微、士兰微、斯达半导、扬杰科技、泰科天润等。

氮化镓产业链分为衬底、外延片和器件环节。尽管碳化硅被更多地作为衬底材料(相较于氮化镓),国内仍有从事氮化镓单晶生长的企业,主要有苏州纳维、东莞中镓、上海镓特和芯元基等;从事氮化镓外延片的国内厂商主要有三安光电、赛微电子、海陆重工、晶湛半导体、江苏能华、英诺赛科等;从事氮化镓器件的厂商主要有三安光电、闻泰科技、赛微电子、聚灿光电、乾照光电等。

本文与《半导体编年史:传奇的湮灭与诞生》两篇文章,梳理了半导体产业的发展以及半导体材料及应用的变迁,阐述了三代半导体的行业格局,从下一篇开始,笔者将具体梳理投资机会,看看对应的具有代表性的上市公司质量如何。

财华网所刊载内容之知识产权为财华网及相关权利人专属所有或持有。未经许可,禁止进行转载、摘编、复制及建立镜像等任何使用。

如有意愿转载,请发邮件至 content@finet.com.hk,获得书面确认及授权后,方可转载。

或

或 按钮分享

按钮分享