編者按

2018-2020年,國内三元電池的年產量反超磷酸鐵鋰電池,寧德時代更是憑借三元鋰電超越比亞迪,佔據鋰電江湖的半壁江山,還登上創業板一哥的寶座; 2021年上半年磷酸鐵鋰累計總產量反超三元鋰電,時隔3年後的首次逆轉,會引發鋰電行業怎樣的動蕩?會醞釀哪些新的投資機會?磷化工與鈦白粉相關個股為啥紛紛切入磷酸鐵賽道搶佔上遊?鋰電乘風破浪的傳奇故事能持續多久?

財華社磷酸鐵鋰回歸專題將會一一解答,本文是該專題的第一篇。

磷酸鐵鋰和三元電池各有千秋,各有優劣。三元能量密度更高,能讓車「開得更遠」,磷酸鐵鋰更加穩定,能讓車「開得安全」,磷酸鐵鋰電池成本低,是小車型的最愛,三元電池成本高,是豪華車的標配。

憶往昔,三元鋰電池與磷酸鐵鋰電池的路線之爭由來已久。

1991年第一款商用鋰電池钴酸鋰電池被日本索尼推出;1997年鋰離子陰極材料磷酸鐵鋰問世;1997年-2000年間,日本和美國的企業,先後發明了鎳钴鋁、鎳钴錳三元材料。

2001年,加拿大達爾豪斯大學的物理學教授兼3M集團的首席科學家 Jeff Dahn 發明了可以規模商業化的鎳钴錳三元復合正極材料,突破了走向市場的最後一步。

也就是說,從誕生時間來看,磷酸鐵鋰比三元要早一兩年,最先進入中國的也是磷酸鐵鋰電池。2004年引入中國後,磷酸鐵鋰便成為中國動力電池的主流路線,當時錳酸鋰與三元鋰電的使用者寥寥可數。

磷酸鐵鋰電池的出場, 既解決了钴酸鋰電池的安全問題,又因不含钴,成本大大降低,成功用於電動汽車,前幾年的電動汽車用的多是它,即人們常說的「鐵電池」。

正是在那個階段,比亞迪在2007年發佈了自己的磷酸鐵鋰電池,還宣佈進軍電動車市場,比亞迪超強的研發能力與獨特的經營思路打動了巴菲特,還獲得了巴佬的投資。

2009年,國家拿出真金白銀補貼市場,以推動電動車行業發展,但早期政策偏向商用車,沒有顧及到乘用車,磷酸鐵鋰因其安全性、循環壽命的優勢,佔據優勢,順勢站穩腳跟。

在2004-2013的這段時間,磷酸鐵鋰電池佔據著汽車動力電池的主導地位。

但好景不長,磷酸鐵鋰低能量密度的弊端逐漸暴露,相關政策開始有意扶持更高密度的電池來覆蓋更多的車型,尤其是SUV、轎車等乘用車。

2012年10月,財政部、工信部、科技部聯合公佈《關於組織申報2012年度新能源汽車產業技術創新工程項目的通知》,通知給出的技術創新目標是2015年電池單體的能量密度達到每公斤180Wh以上(模塊能量密度達到每公斤150Wh以上),用「能量密度」一衡量,當時只有三元材料能達到。

後來特斯拉在2013年一季度的盈利,也印證了三元材料高能量密度的優勢可以得到市場的青睐,特斯拉首吃螃蟹便成功,打消了很多車企的顧慮,國内車企紛紛把目光投向三元鋰電。

早在北京的第一批新能源汽車推廣目錄中,那時所有入圍車型採用的都是磷酸鐵鋰電池;但在2014年北京車展上,江淮、奇瑞、北汽、眾泰等廠家都表示,在最新的車型中將採用三元材料。三元之風,迅速刮起。

2015年,磷酸鐵鋰與三元鋰電的市場份額開始平分秋色,不相上下。

2016年12月,國家採用精準扶持政策,首次將電池系統能量密度納入考核標準,高能量密度、長續航里程是補貼重點。三元電池這個優等生備受青睐,磷酸鐵鋰電池開始遭遇冷落。2017年的時候,依靠鐵電池起家的比亞迪不得不見風使舵,向三元鋰電方向發力。

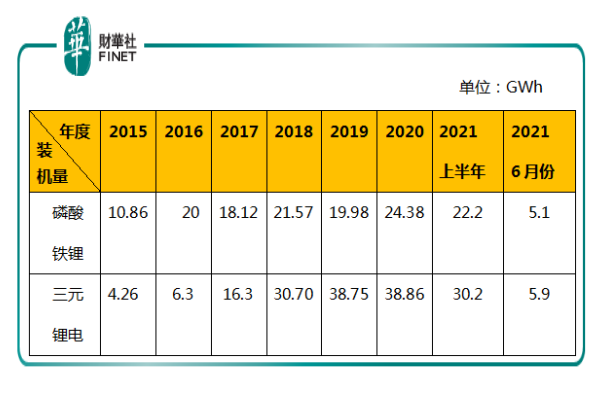

之後三元鋰電呈現猛擡頭的趨勢,到了2018年,三元鋰電池在整體動力電池裝機量的佔比58.2%,一舉超越磷酸鐵鋰,成為鋰電行業份額最多的細分領域。在2018年的時候,寧德時代的磷酸鐵鋰與三元產能佔比是2:1,那時的寧德時代在策劃高鎳三元材料,以提高能量密度與降低成本,力求在三元鋰電方面攫取較高的市佔率。

在2018-2020年的這段時間,三元鋰電的裝機量均是穩穩地高於磷酸鐵鋰,已經是眾多車企追捧的對象,也正是在這段時間,寧德時代國内登頂,比亞迪屈居第二。

但到了2021年後,磷酸鐵鋰的裝機量已經逼近三元鋰電,尤其是在最近的2021年6月份的單月裝機量數據上,磷酸鐵鋰為5.1GWh,三元鋰電為5.9GWh。

在產量上,以2021年上半年的數據來看,磷酸鐵鋰上半年的累計產量已經超過了三元鋰電。這是磷酸鐵鋰三年後首次半年度產量反超三元鋰電。

磷酸鐵鋰電池的回歸,能否撼動寧德時代在國内的「壟斷效應」,比亞迪能否乘風追上,是一個值得期待的看點。

十年的政策扶持,新能源汽車行業眼看已經步入正軌,政策紅利的退場是引發有低成本優勢的磷酸鐵鋰得以回歸的第一個因素。

2019年補貼大幅退坡,相比於2018年減少50-70%,並計劃在2022年年底徹底退出。沒有政府撒錢,消費者收緊了自己的錢包,更具性價比的磷酸鐵鋰電池重回大眾視野。在中低端市場不斷滲透,在以三元電池為主的高端市場,格局也開始有所松動。

同時,三元鋰電的上遊材料的供給拉緊,引發一定程度的「電池荒」,一些車企不得不退而求其次,選擇了磷酸鐵鋰這樣的「備胎角色」來做動力電池。

三元鋰電的上遊核心材料是鎳、钴、錳這三大稀有金屬,鎳、钴恰恰主要分佈在海外,開採受制於當地政策,供給的不確定性因素多,一旦三者中的某個元素被卡脖子,整個電池就無法動產,只能眼巴巴的等著所有的材料湊夠了。

相比之下,磷酸鐵鋰的上遊材料主要以碳酸鋰與磷酸鐵為主,供給的穩定性強且成本低,能夠確保鐵電池的穩定輸出,滿足下遊車企的訂單需求,在製造成本上,磷酸鐵鋰也低於三元。從2014年到2019年,國内磷酸鐵鋰電池成本下降約60-70%;2020年,磷酸鐵鋰電池包的價格甚至比三元低15%左右,成本優勢碾壓三元,這是磷酸鐵鋰得以回歸的第二個因素。

除了成本上的優勢,磷酸鐵鋰電池在能量密度方面的短板也得到了一定程度的彌補。高能量密度的電池,決定著續航能力強,汽車能夠跑得遠且持久。

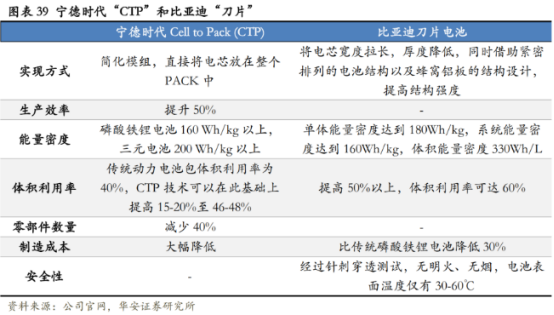

從2010年至今,磷酸鐵鋰電池能量密度提升了一倍,從90Wh/kg增加到了190Wh/kg,同時底盤電池包設計的改進允許放進更多的電池。寧德時代亮出了CTP技術,比亞迪更是拿出刀片電池。

能量密度的提升幫助磷酸鐵鋰找回了「尊嚴」,打開了中低端車的大門。2020-2021上半年,許多爆款車型都是搭載的磷酸鐵鋰電池,比如比亞迪的「漢」、五菱宏觀mini、長城歐拉貓系列、特斯拉的Model 3、Model Y標準續航版、小鵬的新車型G3i等。

可以說,在新能源汽車的某些領域,磷酸鐵鋰電池扛起了大旗,中低端車是其得以回歸的首場陣地。

除了成本優勢、能量密度的提升、中低端車的歡迎,還有一個因素是充電方面的優勢,能夠得到車主消費群體的青睐。

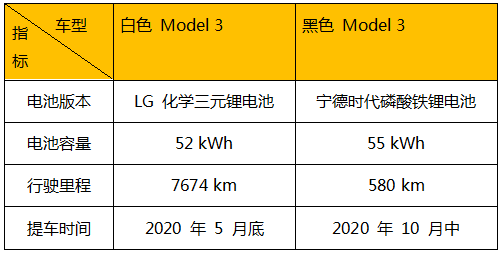

2020年11月,有人將搭載LG 化學三元鋰電池的白色 Model 3與寧德時代磷酸鐵鋰電池黑色 Model 3 進行充電性能對比實測。

從此次充電測試結果來看,磷酸鐵鋰電池的充電速度並沒有像網上預測的那樣被三元鋰電池拉開太大的距離, 並且當電量到達 30% 以後竟然還實現了反超,而且一直保持到了最後。

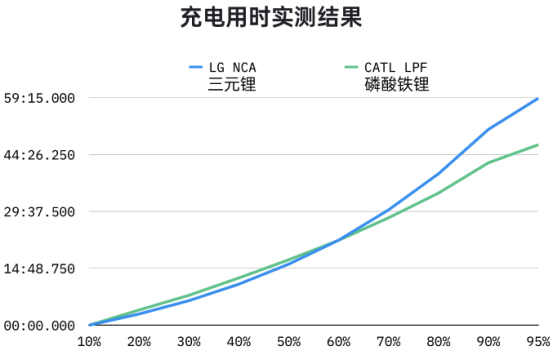

從時間上來看,選擇日常充電最常用的 10%-90% 電量區間,在 V2 版本的超充上, 搭載寧德時代磷酸鐵鋰電池的 Model 3 標準續航升級版用時為 42 分 19 秒,相比搭載 LG 三元鋰電池車型的 51 分,還快了 8 分多鍾。

實測結果如下圖所示:

磷酸鐵鋰在充電方面也發揮了較高的優越性,節省了車主充電的等待成本,為用戶的使用體驗創造了有利條件,這也是磷酸鐵鋰得以回歸的一個因素。

磷酸鐵鋰電池的回歸,勢必會給動力電池行業的上下遊帶來一些動蕩與機會。

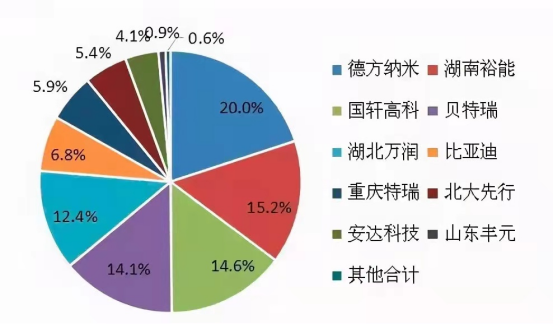

先說上遊,根據SMM數據,截至2020年底,磷酸鐵鋰正極材料的出貨量市場佔有率為69%,顯著高於三元正極材料的45.4%。2020年底各公司磷酸鐵鋰正極材料市場份額:

國内的磷酸鐵鋰正極材料集中度較高,其中德方納米市佔率第一,湖南裕能、國軒高科、貝特瑞、湖北萬潤等排名靠前。

德方納米(300769.SZ):公司主要生產納米磷酸鐵鋰正極材料及碳納米管導電液,其產品主要應用於動力電池、儲能電池等鋰離子電池的製造,最終應用於商用車等新能源汽車、儲能領域。

磷酸鐵鋰的生產技術有固相合成法、液相合成法等,市場上普遍採用固相合成法,而德方納米獨家採用「自熱蒸發液相合成法」生產納米磷酸鐵鋰,而相較主流的固相合成法,德方納米採用液相合成法生產的產品更具成本優勢。

德方納米產能規劃為佛山德方原有3萬噸產能,佛山德方IPO項目3萬噸,曲靖麟鐵一期項目1萬噸,二期項目1萬噸,曲靖德方定增項目4萬噸。截至2020年底,德方納米磷酸鐵鋰年產能約8萬噸,比去年產能有了大幅提高;隨著下半年曲靖德方定增項目4萬噸投產,2021年年底德方納米產能有望達到12萬噸。

此外,德方納米規劃與億緯鋰能合建及自建10 萬噸和5 萬噸產能,與寧德時代合建的宜賓江安8 萬噸產能。德方納米就是寧德時代、億緯鋰能的主要供應商。

截止2021年7月15日,德方納米的市值為228.63億元,收盤價為255.10元,相比去年同期116元的收盤價,漲幅為119.83%。

湖南裕能:目前與安納達合資建設的5萬噸/年磷酸鐵項目環評、規劃正在辦理,目前正進行項目開工準備階段;產能方面,裕能新能源此前有三個生產基地,分别位於湖南湘潭、廣西靖西和四川遂寧;客戶方面,裕能新能源的主要客戶有寧德時代、比亞迪、湖南三迅、億緯鋰能、海四達等。

獲得上市公司湘潭電化(002125.SZ)的投資後,湖南裕能未來將在貴州省福泉市建設「年產30萬噸磷酸鐵和30萬噸磷酸鐵鋰」項目,預計總投資70億元;將於雲南省安寧市建設「年產35萬噸磷酸鐵和35萬噸磷酸鐵鋰」項目,預計總投資100億元。

湖南裕能目前已經啓動IPO,已向中國證監會湖南監管局提交了首次公開發行股票並上市輔導備案的申請材料,並取得了書面確認文件,輔導機構為中信證券。

國軒高科(002074.SZ):公司的磷酸鐵鋰正極材料以自產為主,用於自家的磷酸鋰鐵電池,公司的磷酸鋰鐵電池市場份額處於二梯隊,2020年的市佔率為5%。

貝特瑞:母公司是上市公司中國寶安(000009.SZ),全球鋰電池負極材料龍頭企業,主營業務為鋰離子電池正、負極材料。2015年貝特瑞在新三板掛牌交易,2020年7月晉級新三板精選層。

在磷酸鐵鋰正極材料出貨量方面,貝特瑞2018年和2019年兩年均保持在國内第二,僅次於德方納米。在產能方面,貝特瑞磷酸鐵鋰正極材料產能約為3萬噸/年。在技術方面,貝特瑞改進了磷酸鐵鋰固相法的生產工藝,在生產效率、製備成本、批次穩定性、倍率性能等方面表現優異。

此外,貝特瑞2021年精選層募投項目中包含了「年產3萬噸鋰離子動力電池正極材料項目(二期)」,該項目建成後,將形成年產1.5萬噸高鎳三元正極材料的生產能力,一期項目已於2019年投產,可年產高鎳三元正極材料1.5萬噸

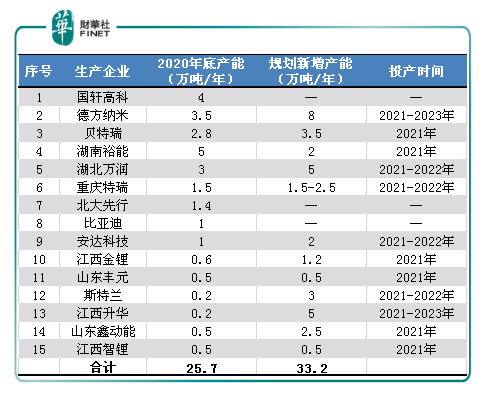

中國磷酸鐵鋰材料企業現有及規劃新增產能統計如下表所示:

相關數據顯示,預計2025年磷酸鐵鋰材料總需求可達210萬噸,五年復合增速為76%。在磷酸鐵鋰需求高增下,傳統化工企業開始「越過雷池」切入磷酸鐵鋰行業上遊,估值將迎來重塑。

尤其是磷化工和鈦白粉相關的公司具有切換賽道的先天優勢。

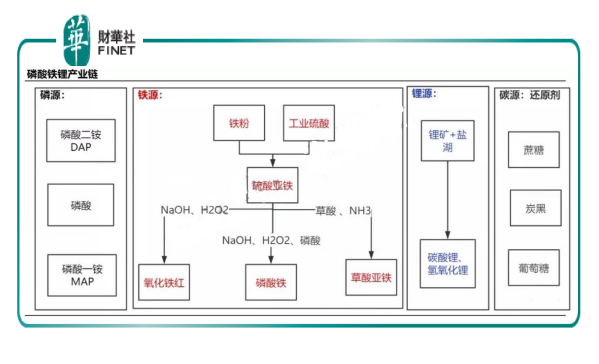

磷酸鐵鋰的重要上遊磷酸鐵佔磷酸鐵鋰成本50%以上,而磷源又佔磷酸鐵39%,是主要成本。這意味著,具備上遊磷源的企業在磷酸鐵行業具備一定的成本優勢,因此近期具備磷礦資源的傳統磷化工公司股價紛紛上漲。

由於傳統化工個股切入到新能源能夠帶來足夠大的想象空間,有望提高估值,這是近期磷化工概念股價騷動的原因。

在磷化工板塊,已實錘切入磷酸鐵鋰上遊賽道的主要包括川發龍蟒、川金諾、川恒股份、興發集團等。

川發龍蟒(002312.SZ):現有工業級磷酸一铵產能40萬噸/年,同時具備磷礦產能115萬噸/年。另有10萬噸磷酸鐵及磷酸鐵鋰項目將投產。7月份發佈半年報業績預告顯示,公司預計2021年1-6月業績大幅上升,歸屬於上市公司股東的淨利潤為6.00億至7.00億元,淨利潤同比增長549.37%至657.60%

截止2021年7月15日,川發龍蟒的市值為196.15億元,收盤價為11.12元,相比去年同期 5.40元的收盤價,漲幅為 105.93 %。

川恒股份(002895.SZ):磷礦保有量1.6億噸,參股公司保有量3.7億噸,已有磷礦產能300萬噸,同時具備17萬噸工業級磷酸一铵產能,計劃投建10萬噸磷酸鐵項目。

截止2021年7月15日, 川恒股份的市值為107.45億元,收盤價為 22 元,相比去年同期 13.35 元的收盤價,漲幅為 64.79 %。

川金諾(300505.SZ):財報顯示,公司產品的主要原材料為磷礦石、硫鐵礦、硫酸,所在地方圓200公里範圍内,磷礦儲量有10.99億噸(平均品位22%),佔雲南省磷資源總量的25.91%,硫鐵礦(包括伴生硫)儲量為1.04億噸。

目前川金諾已有磷酸氫鈣、磷酸二氫鈣和過磷酸鈣等產能55萬噸,預計2022年投產10萬噸/年濕法淨化磷酸,公司計劃建設5000噸磷酸鐵項目,資本市場上7月5日至9日,川金諾股價暴漲約46%。

截止2021年7月15日, 川金諾的市值為42.14億元,收盤價為 32.24 元,相比去年同期 16.40元的收盤價,漲幅為 96.59 %。

興發集團(600141.SH):7月12日晚間公司發佈了股價異動公告,公告顯示,公司預計2021年半年度實現歸屬於上市公司股東的淨利潤為11億元至11.5億元,同比增長692%至728%。

財報顯示,興發集團主營業務為磷礦石開採及銷售,磷化工產品及其他化工產品的生產和銷售,截至目前公司擁有採礦權的磷礦資源儲量約4.61億噸。2020年,公司化工行業毛利率為15.32%。7月5日至12日,公司股價上漲約32%,

截止2021年7月15日, 興發集團的市值為 275.14億元,收盤價為24.59 元,相比去年同期10.13元的收盤價,漲幅為 142.74 %。

不僅是磷化工,鈦白粉生產過程中會產生副產物硫酸亞鐵,可以用來製磷酸鐵,因此,鈦白粉企業生產磷酸鐵也是水到渠成的事,切入磷酸鐵鋰上遊賽道易如反掌,並且收益可觀。

在鈦白粉方面,進軍磷酸鐵和磷酸鐵鋰賽道的公司包括龍佰集團、中核鈦白和安納達等。

龍佰集團(002601.SZ):公司鈦白粉產能89萬噸,規劃20萬噸磷酸鐵、20萬噸磷酸鐵鋰、10萬噸人造石墨負極項目,一期5萬噸磷酸鐵、磷酸鐵鋰項目預計於2021年底試車運行。

截止2021年7月15日,龍佰集團的市值為776.87億元,收盤價為32.66 元,相比去年同期23.12元的收盤價,漲幅為 41.26 %。

中核鈦白(002145.SZ):公司鈦白粉產能33萬噸,擬建設50萬噸磷酸鐵鋰項目,項目分三期建設,一期10萬噸、二期20萬噸、三期20萬噸,擬在3年内建設完成。2021年6月,公司在投資者互動平台表示,目前磷酸鐵鋰項目正在進行環評公示及土地使用權的辦理,手續完備後將擇機開工建設。

截止2021年7月15日,中核鈦白的市值為346.25億元,收盤價為 16.86 元,相比去年同期 5.50元的收盤價,漲幅為206.55 %。

安納達(002136.SZ):公司鈦白粉產能8萬噸,已有磷酸鐵3萬噸產能,在建磷酸鐵產能7萬噸,預計今年投產2萬噸,2022年再投產5萬噸。

截止2021年7月15日,安納達 的市值為 36.77億元,收盤價為 17.10 元,相比去年同期 9.70元的收盤價,漲幅為 76.29%。

綜上可以看出,磷酸鐵鋰電池的回歸,喚醒了傳統化工板塊的一些個股,切換到新能源上遊可謂是「輕車熟路」,新的賽道可以獲得新的估值邏輯,何樂而不為呢?

作者 慧澤李

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至 content@finet.com.hk,獲得書面確認及授權後,方可轉載。

或

或 按钮分享

按钮分享