7 月 15 日,國產工業機器人龍頭--埃斯頓走出強勢行情,A、H股雙雙大漲。截至發稿,A股的埃斯頓(002747.SZ)漲幅為6.56%,報40.92元/股;港股埃斯頓(02715.HK)表現更為亮眼,截至發稿,漲幅為8.29%,報22.2港元/股。

此番股價異動,直接導火索是公司披露的2026上半年業績預告,炸裂的利潤數據直接點燃市場情緒。

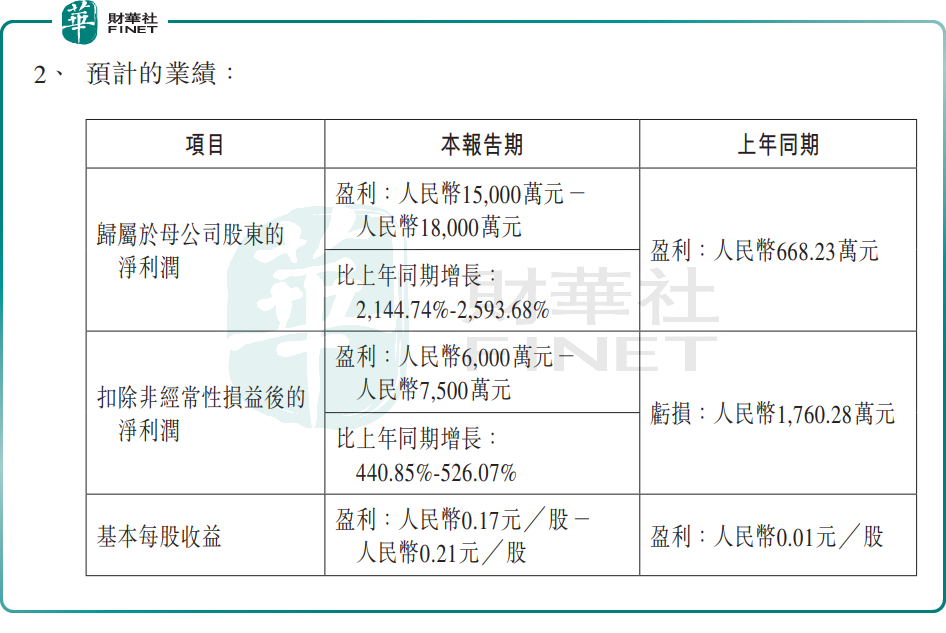

公告顯示,2026年上半年度,埃斯頓預計歸母淨利潤為1.5億元至1.8億元,同比暴增2144.74%至2593.68%,增速十分驚人;扣非淨利潤預計為6000萬元至7500萬元,較上年同期虧損1760.28萬元實現扭虧為盈,同比增長440.85%至526.07%。

對於業績大幅改善,兩大核心支撐清晰可見:

一方面,公司持續推進高質量發展,優化產品結構,聚焦高附加值產品及高質量訂單,疊加內部降本增效,整體毛利率穩步抬升;此外,公司在持續加大國場開拓投入的同時,加強精細化管理,實施嚴格的預算管控措施,費用率同比下降,主業盈利能力持續修復。

另一方面,非經常性損益大幅增加,增厚賬面利潤。報告期內,參股公司南京工藝與南京化纖的資產重組,股權公允價值增加,為公司貢獻了可觀的非經常性收益。

單季度來看,2026年第一季度,埃斯頓歸母淨利潤為9783.67萬元,同比大增674.64%。以此測算,第二季度單季歸母淨利潤約5216.33萬元至8216.33萬元,實現扭虧為盈,同比增長977.04%至1481.44%,環比下滑16.02%至46.68%。

對此,市場觀點有所分歧。樂觀資金認為,二季度集中投入新產線、大額訂單交付驗證,利潤階段性承壓屬於短期蓄力,下半年訂單將集中釋放;謹慎資金則指出,高額非經常性損益是上半年利潤爆發的核心推手,扣非淨利潤規模仍有限。與此同時,當前通用工業機器人賽道競爭依然激烈,價格戰對盈利的壓製尚未完全消除,公司後續盈利改善的持續性仍需跟蹤驗證。

從投資角度看,估值與股價層面風險也值得警惕。截至目前,埃斯頓A股市盈率(TTM)達300.52倍,其H股市盈率(TTM)為149.46倍,均處於歷史高位區間,大幅高於行業均值。

此外,A股短期股價近三個多月累計漲幅超100%,積累大量獲利盤,一旦後續業績不及預期、行業情緒退潮,股價極易出現大幅回調。同時,AH股估值長期存在巨大折價,港股股價僅為A股折合價格一半,反映海外資金對其盈利持續性的謹慎態度,跨市場估值分化也會放大股價波動。

整體而言,依託工業機器人國產替代的行業紅利,埃斯頓成功迎來業績周期拐點,作為國產機器人龍頭的長期成長邏輯清晰。但短期來看,公司利潤依賴一次性收益、二季度盈利環比走弱、高估值、行業競爭等多重利空因素交織,投資風險不容忽視。

另值得關注的是,備受行業矚目的第十三屆「港股100強」評選已進入籌備階段。身為國產工業機器人龍頭,埃斯頓能否躋身百強榜單,亦成為市場持續熱議的看點。

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至 content@finet.com.hk,獲得書面確認及授權後,方可轉載。

或

或 按钮分享

按钮分享