年內已有多家A股公司實現港股上市,包括大金重工(01081.HK)、勝宏科技(02476.HK)等眾多行業龍頭。

而根據6月7日的消息,精密製造巨頭領益智造(002600.SZ)也已通過港交所聆訊,即將在港股掛牌,由國泰君安國際擔任獨家保薦人。

資料顯示,自2018年2月起,領益智造的A股透過反向收購廣東江粉磁材在深交所上市,近幾年其股價整體表現亮眼,最新A股市值約為1048億元(人民幣,下同)。而除A股市場外,公司此前就衝刺過港交所、倫交所均未能落地,如今終於拿到港股上市入場券。

作為全球頭部精密製造服務商,領益智造通俗來講就是電子硬件「全能代工廠」,主打AI終端、服務器、機器人、汽車及低空經濟等領域,從零部件、模組到成品組裝一站式生產。根據弗若斯特沙利文的資料,以2025年收入計,公司在全球AI終端設備高精密功能件市場行業中排名第一,在全球AI終端設備高精密智能製造平台行業中排名第三。

財務層面,2023-2025年,公司收入依次為341.54億元、442.60億元、514.29億元,2025年增速回落至16.2%。利潤呈現波動走勢,三年淨利潤分別為20.14億元、17.61億元、23.27億元,經調整淨利潤分別為20.76億元、18.62億元、26.45億元,經調整淨利潤率分別為6.1%、4.2%、5.1%,2025年明顯回暖。

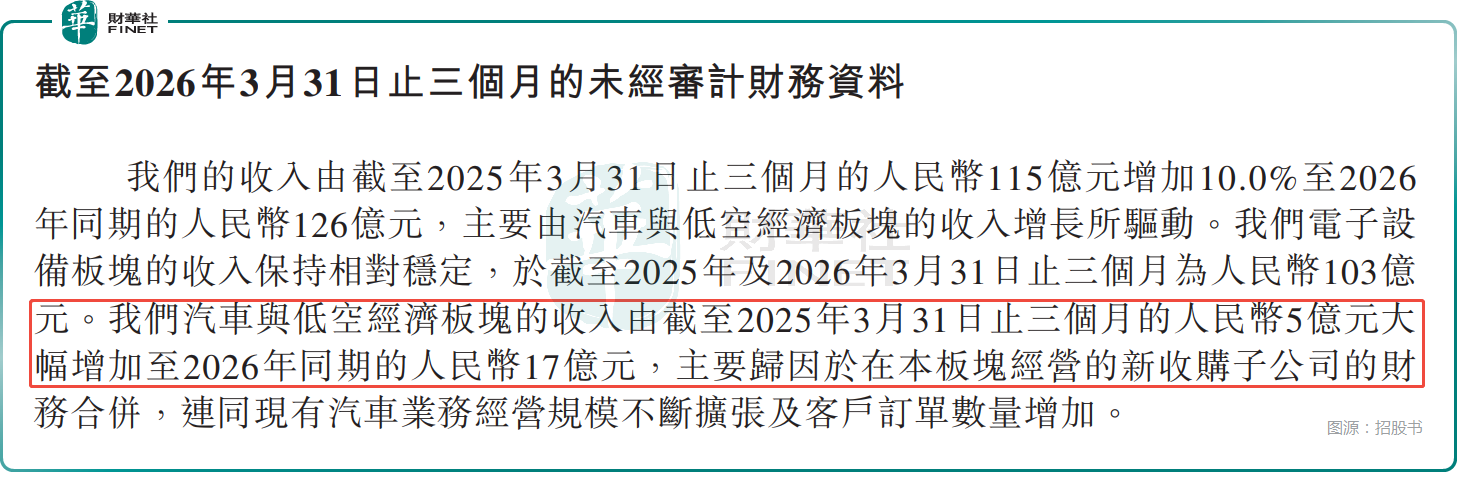

而A股公告顯示,今年一季度,領益智造收入同比增長9.99%至126.43億元,扣非後歸母淨利潤同比下降33.15%至2.39億元,出現顯著下滑。

領益智造在公告中稱,一季度公司持續加大AI硬件新產品的研發投入力度,依託技術創新優勢提升市場份額,推動整體營業收入及毛利額同比穩步增長。但受匯率波動及銅、鋁等大宗原材料價格上漲等多重外部因素影響,公司淨利潤同比有所下降。

領益智造「第二增長曲線」需關注--2026年第一季度,汽車與低空經濟板塊的收入從去年同期的5億元猛增至17億元,主要歸因於在本板塊經營的新收購子公司的財務合併,連同現有汽車業務經營規模不斷擴張及客戶訂單數量增加。

而收購也帶來了一些商譽上的問題--其商譽從2023年的13.03億元飆增至2025年的27.04億元。同時商譽減值已成為常態化風險,2023年計提商譽減值6562.1萬元,2024年計提1.29億元,2025年再度計提4253.3萬元,連續三年的減值計提持續侵蝕公司利潤,疊加近年多筆併購,商譽減值的潛在壓力需要跟蹤。

另外,領益智造的海外收入占比在持續提升,2025年達46.5%,成長空間打開。不過,持續開拓海外市場,也意味著公司需要直面國際貿易政策、地緣政治、匯率波動等風險。

領益智造對於前五大客戶依賴度也較高,2025年五大客戶收入占比達57.5%,單一最大客戶占比19.2%,客戶集中風險不容忽視。

招股書還顯示,公司的存貨、貿易及其他應收款項都在逐年增高,2025年末分別為71.90億元、158.30億元,同樣出現了減值的情況。精密製造領域競爭也十分激烈,如此高額的存貨和應收款項也帶來了很大的潛在風險。

股權方面,控股股東曾芳勤直接持有及通過領勝投資合計持股約58.13%,控制權高度集中。而領益智造近年連續分紅,這也意味著過半的分紅落入了控股股東口袋。

此次赴港上市,領益智造擬將募集資金用於加強研發能力、通過設備投資提升產能及升級核心生產工藝;用於為支持行業資源整合而進行的戰略投資及收購;用於擴展內外的生產基礎設施等。

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至 content@finet.com.hk,獲得書面確認及授權後,方可轉載。

或

或 按钮分享

按钮分享