近日,Elpiscience Biopharmaceuticals, Inc.(以下簡稱「科望醫藥」)第四次向港交所主板遞交上市申請,計劃依據港交所《上市規則》第18A章申請上市,中信證券擔任獨家保薦人。

科望醫藥的資本市場之路頗為曲折。公司曾於2021年8月秘密向美國證券交易委員會提交上市申請,但次年撤回了申請。此後,公司分別於2024年6月、2025年5月、2025年11月三次在港交所遞表,但均顯示失效。

科望醫藥成立於2017年,由禮來亞洲基金前合伙人紀曉輝與免疫學家盧宏韜共同創立。

紀曉輝現任科望醫藥董事會主席兼CEO,持有中國醫科大學臨床醫學學士學位、英國謝菲爾德大學分子生物學及生物技術博士學位,以及美國芝加哥大學工商管理碩士學位。他曾任寶潔東亞區生物技術業務拓展總監、羅氏公司合作部全球副總裁,後成為禮來亞洲基金的風險合伙人,主要負責篩選和評估中美生物科技公司的投資機會。

盧宏韜是擁有20多年行業經驗的免疫學專家,曾是再鼎醫藥(09688.HK)(ZLAB.US)創始成員之一,擔任執行副總裁,負責研發科學戰略,亦曾任葛蘭素史克神經免疫部門創始負責人及高級總監。

科望醫藥致力於以系統化方法覆蓋癌症生物學中具有差異化和潛力的靶點與通路,推動免疫腫瘤學的創新。公司表示,其正通過將「冷」腫瘤轉化為「熱」腫瘤,推進癌症治療方法的演進。公司的戰略重點是清除腫瘤微環境中的抑制因子,誘導更高水平的免疫反應,從而實現更強的抗腫瘤活性。

公司管線涵蓋六項主要資產,其中四項處於臨床階段,兩項處於臨床前階段。臨床階段項目包括ES102(核心產品)、ES014、ES104及ES009。

ES102是一款用於治療免疫檢查點抑制劑耐藥癌症患者的臨床階段六價OX40激動劑抗體,能夠共同刺激和激活T細胞,並逆轉調節性T細胞誘導的免疫抑制。根據灼識諮詢的資料,截至最後實際可行日期,全球尚無OX40激動劑獲批上市,僅有兩種OX40候選激動劑處於2期或以上臨床開發階段,ES102便是其中之一。

ES102專門用於對免疫檢查點抑制劑反應不佳的癌症患者。臨床試驗顯示,包括與PD-1抗體聯合用於對PD-1抑制劑耐藥的晚期實體瘤患者,ES102均表現出可控的安全性和抗腫瘤活性。

ES014是全球首個進入臨床階段的CD39/TGFß雙特異性抗體。與已獲批的免疫檢查點抑制劑療法(如PD-(L)1單抗)不同,ES014通過CD39-腺苷和TGFß兩種不同通路靶向免疫系統,為克服標準療法的耐藥性提供了有效策略。

科望醫藥表示,視監管溝通及上市批准情況而定,公司預計最早可於2029年將臨床階段資產商業化。

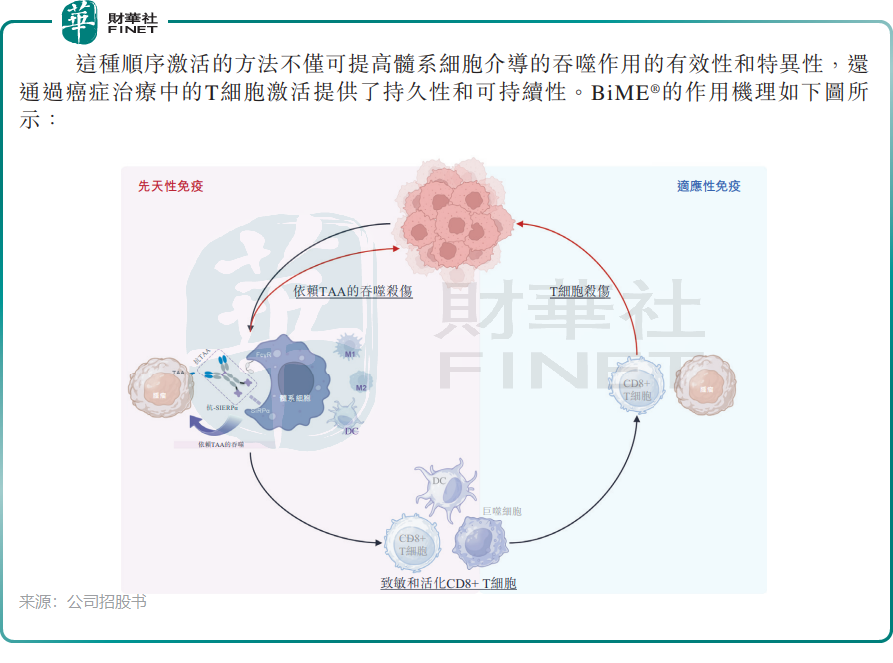

公司的護城河根植於其自主構建的專有技術平台矩陣,包括BiME®BiME®(量身定製的巨噬細胞銜接器平台)、Acebody™(用於IgG類bsAb的專有工程平台)及ElpiSource™(高效篩選全人源抗體的抗體庫)。

其中,BiME®平台的戰略價值已獲得全球頂級藥企的「技術投票」。2023年底,科望醫藥與跨國製藥巨頭安斯泰來就BiME®平台的雙特異性巨噬細胞銜接期項目達成全球戰略合作。科望有資格獲得3700萬美元的首付款和許可費用,並在安斯泰來行使全部權益後,獲得總額超過17億美元的潛在開發、監管及商業化里程碑付款。

自成立以來,科望醫藥已完成四輪融資,累計籌集約2.52億美元(約合人民幣17.9億元)。2021年5月完成最新一輪融資後,公司估值達5.99億美元。投資方陣容堪稱「豪華」:禮來亞洲基金持股22.93%,為公司單一最大股東;高瓴持股9.51%,騰訊(00700.HK)持股4.09%,大灣區基金持股5.38%,匯鼎持股4.92%,鼎暉投資、高特佳投資、德屹資本等知名機構亦在列。

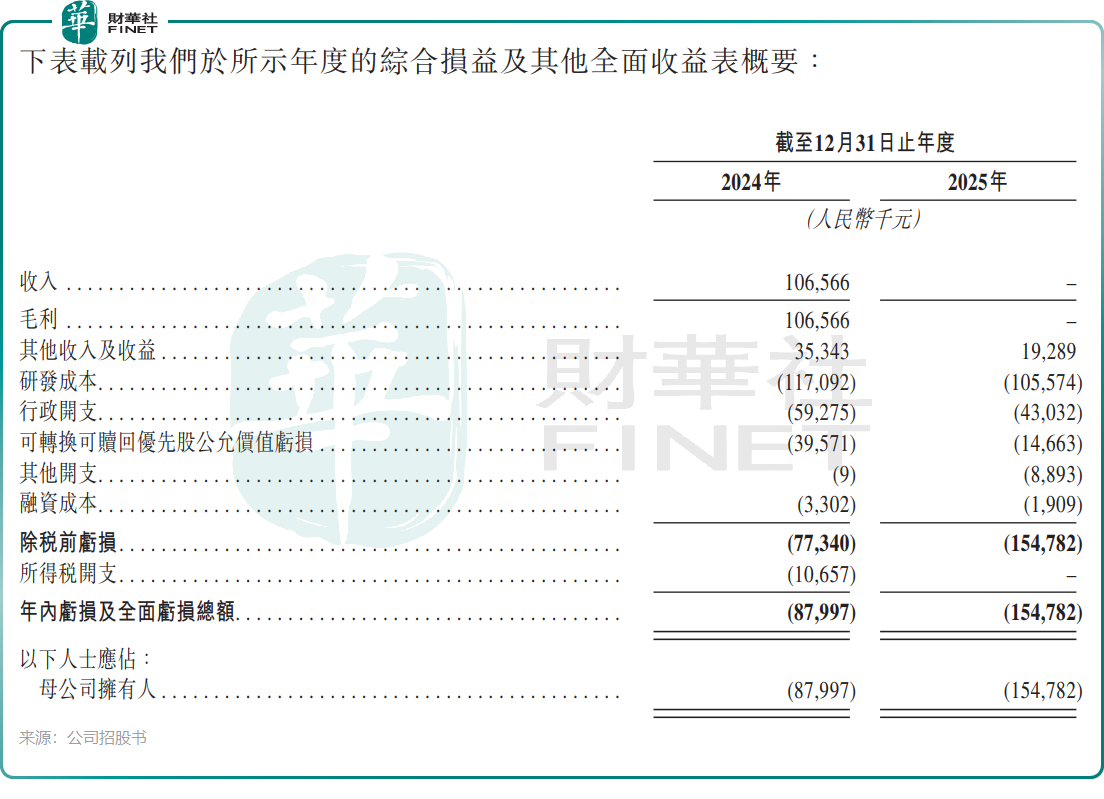

業績方面,2024年公司實現營業收入1.07億元(單位:人民幣,下同),主要來自與安斯泰來的合作收入;2025年因無收入確認,毛利為零,同年產生1.55億元的虧損。此外,公司還預計2026年的虧損淨額較2025年將大幅增加。

現金儲備方面,截至2025年12月31日,公司現金及現金等價物約2.25億元,經營活動現金流淨額為-1.36億元。

對於港股上市募資所得款項用途,科望醫藥計劃用於:候選藥物的研發;持續優化以BiME®為中心的技術平台;候選藥物的預期商業化上市準備;營運資金及其他一般企業用途。

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至 content@finet.com.hk,獲得書面確認及授權後,方可轉載。

或

或 按钮分享

按钮分享