機器人企業赴港上市熱潮持續升溫,香港資本市場即將迎來「機器人大腦第一股」。

6月7日,上海仙工智能科技股份有限公司(以下簡稱「仙工智能」)成功通過港交所上市聆訊,拿下港股「入場券」,中金公司擔任獨家保薦人。值得關注的是,公司是根據上市規則第18C章衝刺港交所的。

在港股IPO前,仙工智能已完成四輪融資,累計募資2.83億元人民幣,最近一輪C輪融資後估值達32.70億元人民幣。

智能機器人的「大腦」即核心控制器,成立於2020年的仙工智能,正是一家專注於機器人控制器、軟件、機器人及配件(如激光雷達、相機、電機等)的企業。

資料顯示,仙工智能創始團隊畢業於浙江大學,曾三次奪得RoboCup機器人足球比賽世界冠軍,在機器人控制與智能系統領域擁有深厚的技術積累。

據公司官網,仙工智能已服務超過2100家全球客戶,涵蓋特斯拉(TSLA.US)、大眾一汽、比亞迪(002594.SZ)(01211.HK)、富士康、施耐德、西門子、卡特彼勒、聯影醫療等國內外知名企業。招股書顯示,其客戶遍及超過35個國家和地區,覆蓋3C、汽車、自動化設備、新能源、半導體、工程機械、生物醫藥等20多個細分行業。

發展至今,仙工智能已成為全球機器人控制器領域的隱形冠軍。根據灼識諮詢數據,按2025年機器人控制器銷量計,仙工智能均位居全球和中國首位,市場份額分別為24.8%和45.2%。同時,按2025年收入計,在工業智能機器人企業中,仙工智能位列全球第七、中國第三,市場份額分別為1.1%和2.5%。

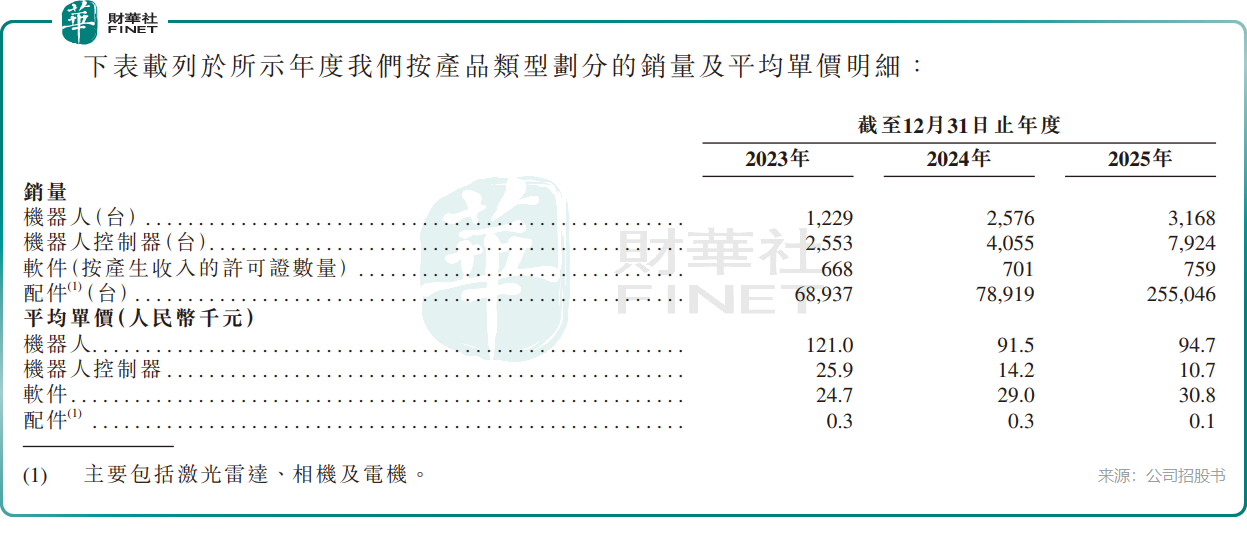

受益於國內機器人行業的蓬勃發展,仙工智能享受到了時代紅利。招股書顯示,公司簽單客戶數從2023年的620家增長至1114家,老客戶占比從32.3%提升至44.9%。同期,機器人控制器及機器人銷量大幅提升,平均單價顯著下降,這一趨勢與行業保持一致。

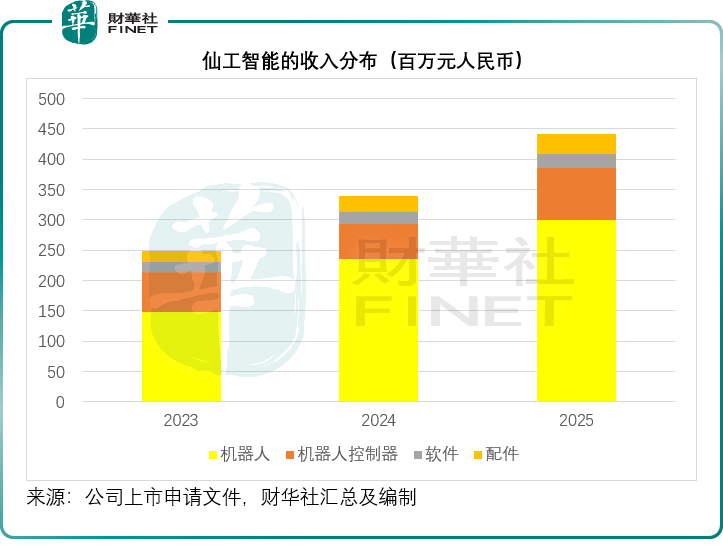

業績方面,仙工智能收入從2023年的2.49億元(單位人民幣,下同)增長至2024年的3.39億元,再到2025年的4.42億元,複合年增長率為33.2%。同期,公司年內虧損分別為4770.4萬元、4230.8萬元及4706.6萬元。

許多機器人賽道企業研發投入顯著高於銷售費用,仙工智能則相反。2025年,公司銷售及分銷開支、研發費用分別占收入的23.9%和17.9%。這兩項開支長期維持較高水平,是公司尚未實現盈利的重要原因。

儘管是機器人控制器領域的絕對龍頭,仙工智能的收入仍主要來自集成了SRC系列機器人控制器的機器人整機銷售。2025年,該業務收入占比為67.9%,但毛利率僅為38.4%,遠低於同期機器人控制器業務79.8%的毛利率。同年,機器人控制器業務的收入占比為19.3%。

2025年,仙工智能海外收入為7639.4萬元,同比增長55.13%,增長勢頭強勁。但從整體營收結構看,海外業務僅占17.3%,公司仍高度依賴中國內地市場。

行業前景方面,在AI的進步及各行業對自動化需求不斷增長的推動下,全球智能機器人產業正迸發式增長,尤其是工業場景需求更為旺盛。根據灼識諮詢數據,全球機器人控制器市場中,從事獨立控制器供應的供應商的控制器供應量預計到2030年將達30.83萬台,2026年至2030年的複合年增長率為41.6%。

根據招股書披露,仙工智能此次上市募資計劃用途主要包括:1)推進尖端AGI(通用人工智能)及具身智能技術等領域的研發;2)建設集研發、運營、組裝及測試功能於一體的多功能中心;3)開展機器人產業鏈上下游的投資併購;4)建立全球銷售體系。

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至 content@finet.com.hk,獲得書面確認及授權後,方可轉載。

或

或 按钮分享

按钮分享