港股市場又迎來一家自動駕駛領域的知名企業「敲門」。

近日,拿森智能科技(浙江)股份有限公司(下稱「拿森科技」)首次向港交所遞交招股說明書,衝刺「智駕線控底盤第一股」。這家成立十年的公司,正試圖將自己對智能駕駛「小腦」的理解,擺上資本市場的貨架。

問題在於:當營收狂奔與虧損持續交織、國產替代風口與價格戰硝煙並存,資本市場會為這個故事買單嗎?

上汽老兵瞄準智駕「小腦」

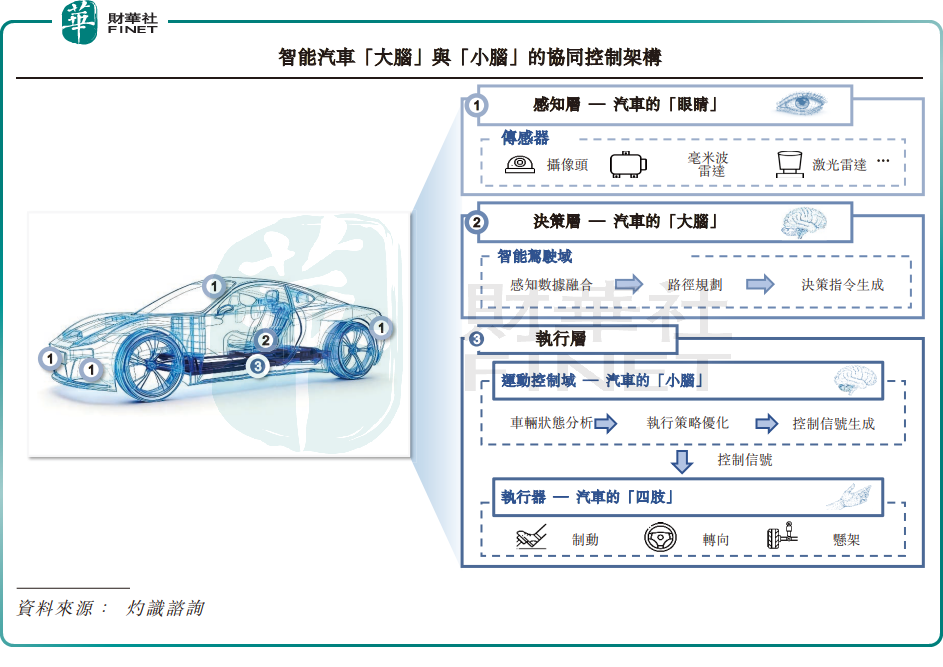

拿森科技聚焦的線控解決方案,被業內形象地稱為智能駕駛的「小腦」。

與負責感知決策的「大腦」(芯片、算法)不同,「小腦」負責精準執行,將車輛的運動控制指令轉化為實際的製動、轉向、加速動作。這是車輛安全等級要求最高、技術壁壘最強的環節之一。

拿森科技的產品矩陣覆蓋了NBS(電控制動助力系統)、ESC(電子穩定控制系統)和NBC(集成式智能制動系統),成功將多種線控制動解決方案商業化,該公司是國內少數能提供線控綜合解決方案的企業之一。

這條賽道的重要性,從一組數據可見一斑。招股書顯示,2024年中國線控制動市場的國產化率僅為26.4%,遠低於動力電池的約100%和激光雷達的超85%。這意味著,每四套線控制動系統中,就有三套掌握在外資巨頭手中--博世、大陸、采埃孚等長期盤踞高地。國產替代的空間,肉眼可見。

這個高壁壘賽道的玩家,創始團隊來頭不小。

企查查資料顯示,拿森科技創辦人、執行董事、董事會主席兼行政總裁陶喆,畢業後一直任職於博世、上汽集團(600104.SH)全球500強公司,擔任汽車電子核心團隊帶頭人,帶領全球開發團隊完成汽車電子最高安全等級產品的產業化開發;公司創辦人、執行董事兼營運總裁劉倩,同樣在上汽技術中心任職多年;執行董事兼首席戰略官林逸,則是北汽(01958.HK)原副院長、中國汽車工程學會特聘專家等。

一個典型的上汽系創業故事,疊加了博世的技術底色。這種「外資經驗+本土實戰」的組合,在汽車供應鏈創業公司中並不罕見,但能同時吸引寧德時代(300750.SZ)(03750.HK)、高瓴、經緯等頂級資本連續押注的,並不多。

自成立以來,拿森科技獲得多輪融資,資方陣容堪稱豪華,包括中銀資本、先進製造基金、寧德時代、高瓴創投、啟明創投、經緯創投等悉數在列,2025年D+輪投後估值達人民幣40.5億元。

光鮮背後並非全無陰影,公司已捲入5項專利侵權訴訟,原告是一家總部位於德國的技術與服務供應商,在蘇州中院指控拿森科技的ESC解決方案侵犯其五項專利,涉及ESC方案中使用的五個零件,公司表示正積極應訴。

國產替代風口下的喜與憂

中國汽車線控底盤行業正呈現「外資主導、本土崛起」的競爭格局。

根據蓋世汽車統計,2024年中國線控制動市場市占率前十的供應商中,國內供應商已占據半壁江山,合計市占率32.57%。博世雖仍保持領先地位,但市場份額已降至53.7%。國產替代的政策窗口、技術突破與成本優勢,共同構成了內資供應商的東風。特別是新國標即將於7月1日實施,為線控轉向(SBW)掃清法規障礙,線控制動正進入規模化落地階段。

拿森科技站在了風口之上,其客戶群體已實現對五大中國國內主機廠的100%覆蓋(按2024年乘用車銷量排名)。根據公司官網,長安汽車(000625.SH)、長城汽車(601633.SH)(02333.HK)、吉利銀河、廣汽傳祺等車企均是客戶。

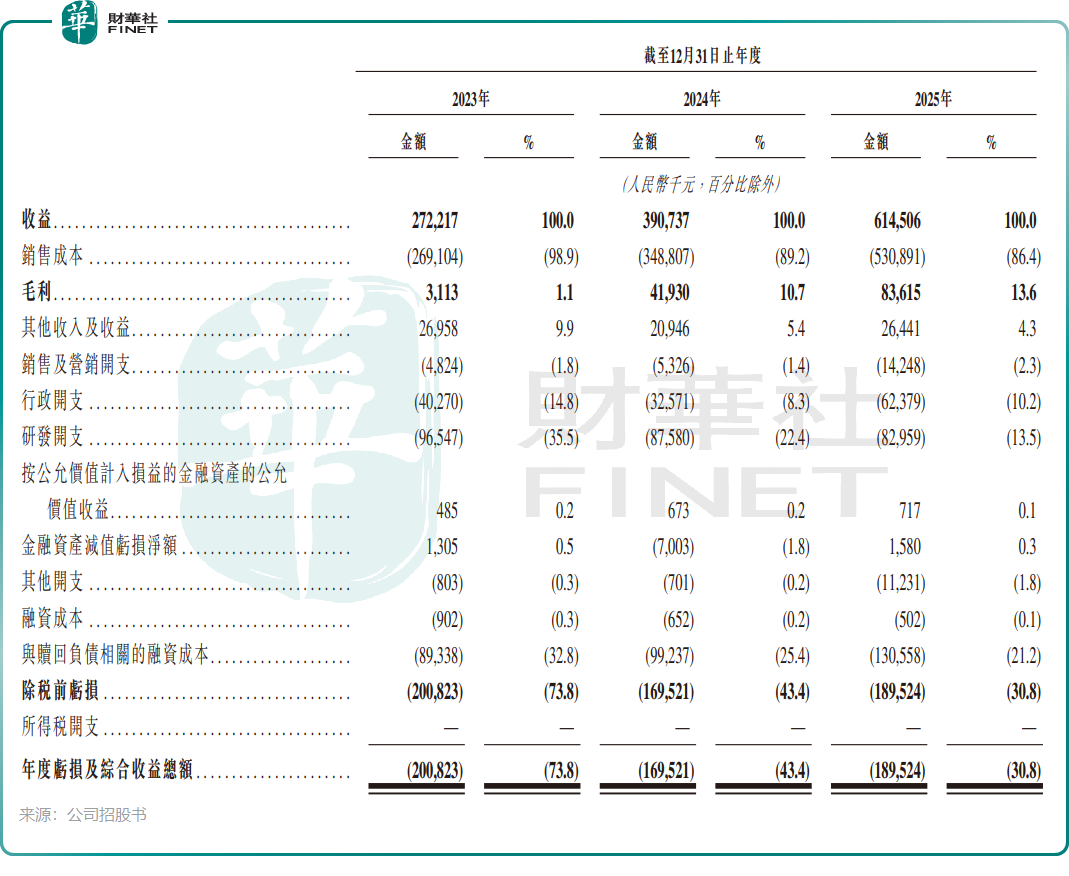

行業紅利之下,公司收入實現快速增長,於2023至2025年從2.72億元(單位:人民幣,下同)飆升至6.15億元,三年複合增長率達50.2%,2025年同比大增57.3%。

然而,營收狂奔的另一面是持續失血,2023年虧損2.01億元,2024年收窄至1.70億元,2025年又擴大至1.90億元。

不過,一個值得關注的信號是,公司經調整淨虧損(剔除股份支付開支及贖回負債相關融資成本)已逐年收窄,從1.05億元降至2928.6萬元。這意味著主營業務虧損正在快速收斂,距離盈虧平衡僅一步之遙,公司自身的造血能力其實在改善。

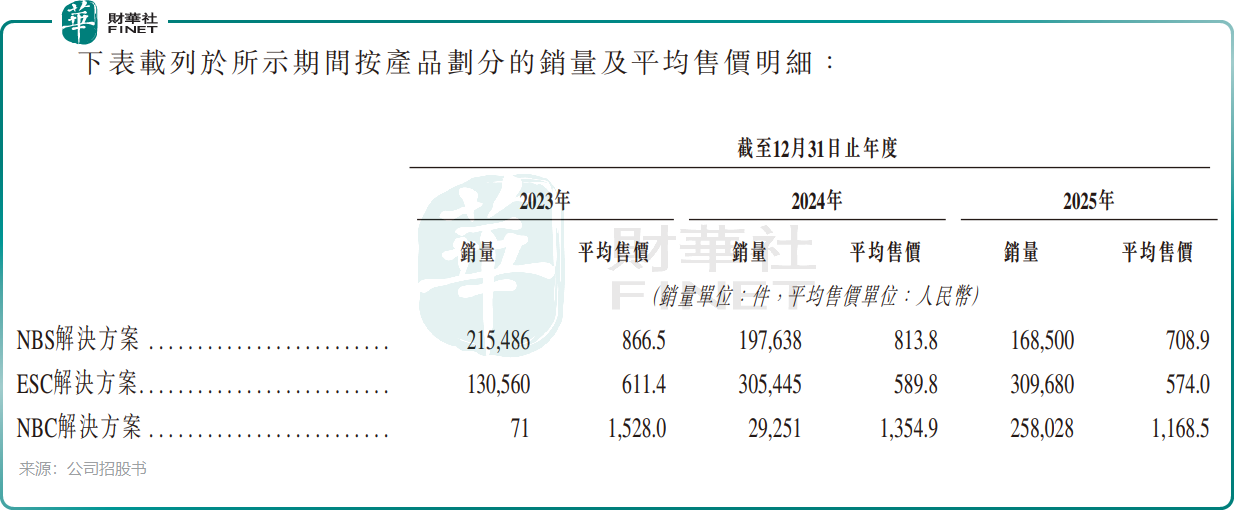

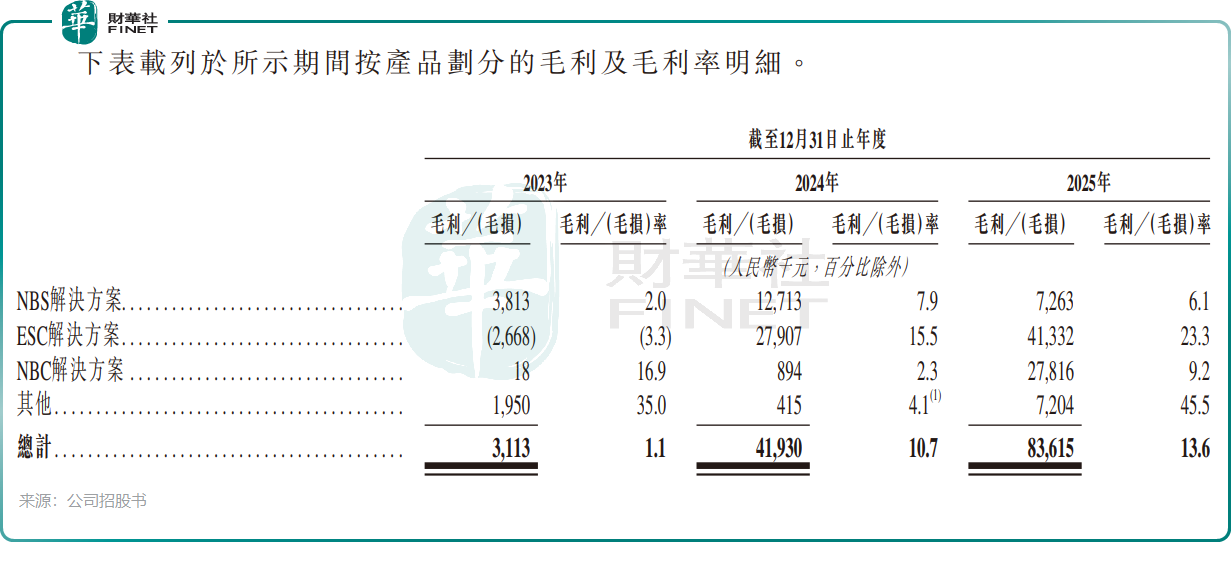

拿森科技的三大核心產品線,平均售價均在2023年至2025年期間逐年走低,NBS均價從866.5元/件降至708.9元/件;NBC均價從1528元/件降至1168.5元/件。

背後的原因不難理解:新能源車企捲成本,對線控部件的年降要求已成行業慣例,供應商被迫讓利;同時,線控底盤賽道參與者增多,比亞迪(01211.HK)(002594.SZ)全資子公司弗迪動力、伯特利(603596.SH)、同馭汽車等紛紛卡位,價格競爭日趨激烈。

但一個看似矛盾的現象出現了,公司毛利率從2023年的1.1%大幅提升至2025年的13.6%。背後的驅動力是產品結構升級,2023年至2025年期間,比NBS解決方案毛利率更高的NBC解決方案收入占比從0%飆升至49.1%,抵消了單品降價帶來的壓力;ESC解決方案的毛利也表現十分搶眼。

與此同時,拿森科技還描繪了一個更長遠的增長故事。

公司部分頭部主機廠客戶已涉足人形機器人及低空飛行器,而線控技術的通用性使其可延伸至這些新興領域。根據招股書,公司計劃2026年進行機器人相關線控解決方案的A樣品開發,計劃於2027年、2028年進行低空飛行器相關方案的A樣品及B樣品開發。

公司在2026年北京車展上正式發布了人形機器人戰略,將願景升級為「全球線控技術領導者與智能化多場景運動控制專家」。這一布局能否落地,不僅取決於技術研發進度,更需要關注客戶的實際採購意願,畢竟,目前線控底盤向機器人遷移仍處於概念驗證階段,商業化時間表存在較大不確定性。

資金鍊承壓,客戶依賴嚴重

拿森科技正站在一個微妙的關口。

從業務基本面看,國產替代的邏輯正在兌現,NBC產品的結構升級已初見成效,經調整虧損大幅收窄,技術延伸至機器人和低空飛行器為估值打開了新的想象空間。

但眼前的生存壓力同樣真實。根據招股書及Wind資料,於2025年,公司經營活動現金流由正轉負,淨流出1.65億元,年末現金及現金等價物僅1.49億元,流動比率和速動比率均低至0.4倍,資產負債率更是高達187.27%,短期償債壓力突出。這意味著,如果拿森科技無法在短期內完成IPO融資,現有資金可能難以支撐超過一年的運營。

公司客戶集中度也居高不下,2025年前五大客戶貢獻了94.4%的收入,最大單一客戶占比47.2%,單一客戶依賴風險並未完全消除。若核心客戶切換供應商或縮減訂單,業績將受到劇烈衝擊。

與同行相比,拿森科技的核心優勢在於獨立第三方定位與線控底盤全棧自研能力,可適配更多車企客戶,但規模差距依然顯著。

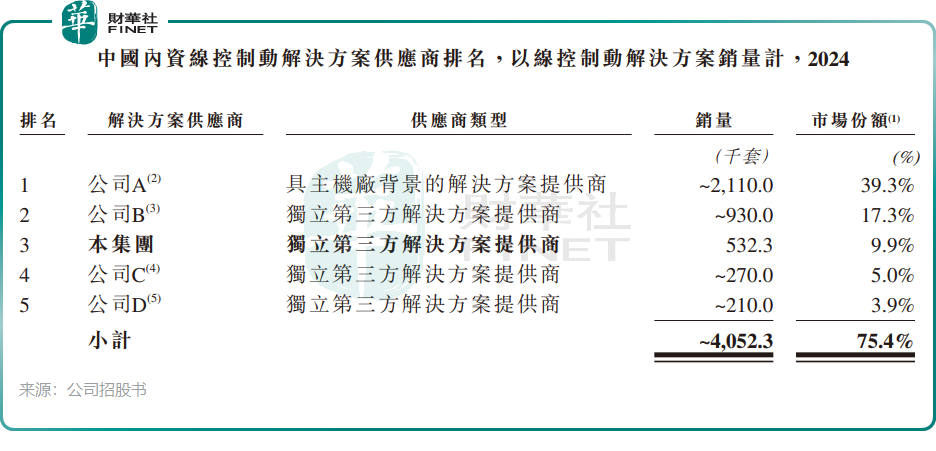

2024年,弗迪動力以39.3%市占率位居內資線控制動銷量第一,伯特利以17.3%緊隨其後,而拿森科技市占率為9.9%,體量仍處追趕位置。在資本與產業的雙重競速中,拿森科技不僅需要證明增長速度,更要展現可持續的盈利與規模化能力。

結語

拿森科技的招股書描繪了一個誘人的國產替代故事:線控底盤作為智能駕駛的「小腦」,國產化率僅26.4%,天花板足夠高;公司已經卡位頭部主機廠,NBC產品放量驅動毛利率回升,經調整虧損逼近盈虧線;機器人、低空飛行器等新敘事為估值提供了彈性。

但現實同樣骨感:資金鍊緊繃、客戶集中、專利訴訟未決、競爭對手規模碾壓等等。

因此,拿森科技的衝刺遠不止一場資本的博弈,更是國產核心技術從追趕到超越的縮影。它能否借上市之力,化解資金之渴,成功將線控「小腦」的精密控制力延伸至機器人與低空飛行的嶄新藍海,將在未來幾年備受矚目。機遇與挑戰交織下,公司的每一步,都關乎智能駕駛產業鏈關鍵一環的自主命運。

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至 content@finet.com.hk,獲得書面確認及授權後,方可轉載。

或

或 按钮分享

按钮分享