4月以來,隨著地緣局勢的緩和,市場有所回暖,科技成長板塊更是在AI算力、半導體等賽道一季報超預期的帶動下強勢反彈,截至2026年4月24日,滬深300本月上漲7.2%,創業板指上漲15.2%。而在這一輪反彈中,自由現金流策略的短期表現卻相對落後:截至4月24日,國證自由現金流指數4月以來仍錄得小幅下跌。不少投資者開始焦慮:自由現金流策略是不是「不靈了」?此時是否應該轉投成長風格?

事實上,「逆風」環境往往更是檢驗策略邏輯是否過硬的試金石。當前,借著4月財報季這個特殊的關鍵節點,我們可以通過這篇文章進一步探討:為什麼短期的跑輸不足為懼?為什麼在這個時候,我們反而可以更加關注「自由現金流」這份核心資産?

一、揭開跑輸的真相:短期的「風格弱」,而非長期的「邏輯差」

國證自由現金流指數近期跑輸市場,根源在於兩大短期因素的共振。

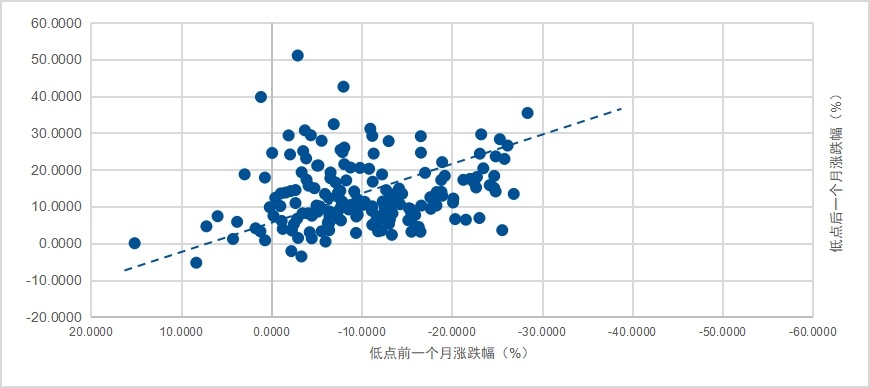

其一,地緣緩和觸發風險偏好回升,前期超跌板塊補漲。復盤歷次市場階段性低點後的反彈規律可以發現:前期跌幅越大的行業,反彈彈性往往越強。

圖:前期跌幅越大的行業,反彈彈性往往越強

注:數據來源Wind,統計2020年以來6輪「上證指數階段性低點-反彈」階段,申萬一級行業指數在上證指數低點前一個月的跌幅與後一個月的漲幅,截至2024/4/8。

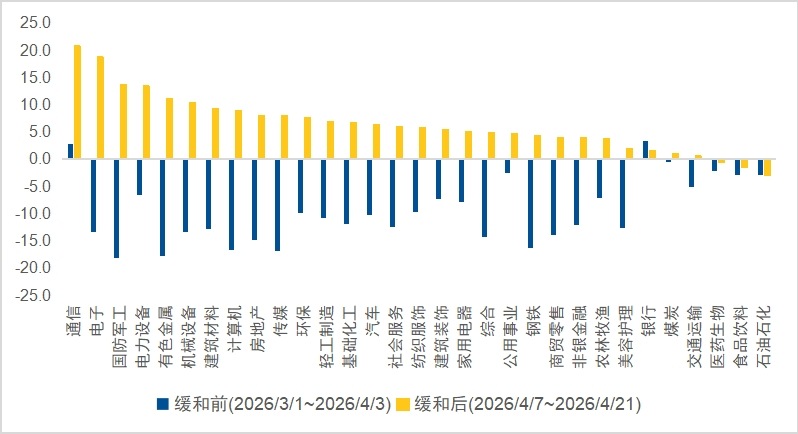

本輪行情也展現了類似的規律:回顧地緣沖突發生前五周(2026/3/1~2026/4/3)各個板塊的表現,國證自由現金流指數中權重較高的汽車、家用電器、石油石化和交通運輸等板塊相對電子、計算機和傳媒等科技成長板塊展現出了較強的韌性。4月8日,美伊雙方達成兩周臨時停火協議,市場風險偏好有所修復,前期承壓的科技成長等超跌板塊迎來反彈,相較之下,自由現金流指數短期表現承壓。這種輪動更多是情緒驅動,而非基本面惡化。

圖:地緣沖突緩和前後各申萬一級行業指數漲跌幅(%)

注:數據來源Wind,截至2026/4/21。以上僅為對指數過往表現的客觀展示,不代表指數及相關基金未來表現,不作為任何投資收益保證或投資建議。

其二,科技成長板塊一季報業績超預期,吸引資金集中湧入。 財報季是驗證上市公司成色的關鍵窗口,從目前一季報業績預告披露情況來看,業績預增集中於AI産業鏈、有色金屬以及儲能鋰電三大賽道。在「業績說話」的季節,這些超預期的成長板塊吸引了大量資金流入,雖短期壓縮了價值類策略的表現空間,但也並不改變自由現金流策略的長期有效性。

二、財報季的「照妖鏡」:利潤可以粉飾,但真金白銀不會撒謊

當前市場仍然充滿了不確定性,科技成長板塊業績的持續性有待檢驗,地緣局勢的走向更是充滿變數;與其糾結於這些無法預測的事情,不如著眼於相對確定的企業價值。恰逢財報季,財報中的各種指標讓投資者們應接不暇;在眾多指標中,自由現金流作為企業「真金白銀」的盈利標尺,聚焦企業真正拿到手、可支配的現金,能有效過濾賬面利潤失真風險,篩選出抗風險能力更強的優質公司。同時,近年來A股上市企業資本開支趨於審慎,經營重心也逐漸從規模擴張轉向追求盈利質量與現金流的穩定。

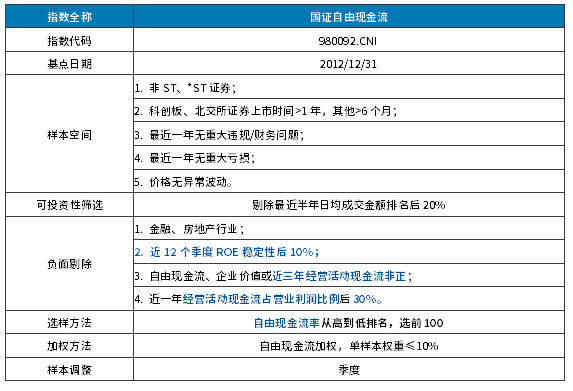

國證自由現金流指數正是圍繞自由現金流這一核心指標,在此基礎上層層篩選,進一步強化所選標的「盈利真實性」和「現金質量」,確保選出的成份股不僅「賺錢」,更能「拿到錢」。

表:國證自由現金流編制方案

第一道關:剔除金融和地産。這兩類行業的現金流模式比較特殊,負債結構復雜,不適合用自由現金流指標來評價。 因此指數直接排除這兩類行業。

第二道關:ROE穩定性篩選。指數要求近12個季度ROE穩定性排名不能落入後10%,剔除了那些盈利大起大落、靠短期槓桿或非經常性損益拉高ROE的公司,而真正優選出能夠展現出持續穩健的盈利能力的成份股。

第三道關:經營活動現金流門檻。指數要求近三年經營活動現金流為正,並且剔除近一年經營活動現金流佔營業利潤比例排名後30%的公司。這一道篩選,直接排除了那些「利潤高但現金回籠差」的企業。

第四道關:以自由現金流率為核心選股。自由現金流率=自由現金流/企業價值,這一指標兼顧了高自由現金流與低估值,篩選的是「現金流性價比」最高的公司。

經過這層層把關,最終進入指數的100只成份股,正是那些ROE穩定、經營現金流持續為正、自由現金流充裕的優質企業。可以說,這套編制規則如同一道道「安檢」,有效防範「踩雷」風險,讓投資者在財報季多一份安心。

三、PPI上行周期,現金流資産長期佔優

如果說短期市場風格是「天氣」,那麼宏觀環境就是「氣候」。站在當前時點,有一項關鍵宏觀指標正在發生重要變化——PPI。

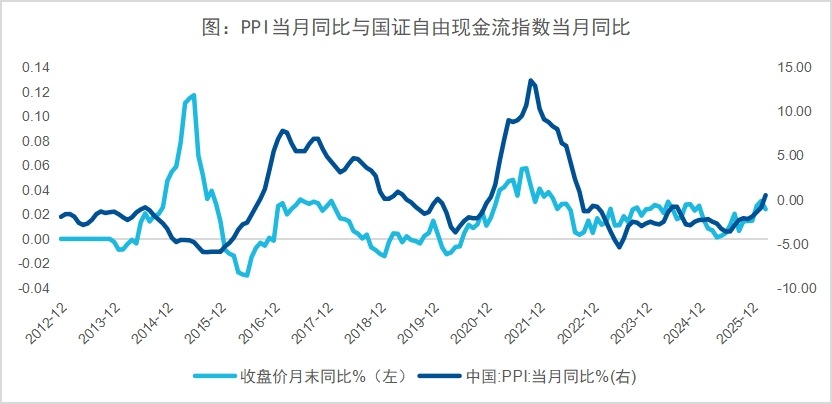

國家統計局數據顯示,2026年3月,全國工業生産者出廠價格指數(PPI)同比由上月下降0.9%轉為上漲0.5%,為連續下降41個月後首次同比上漲;環比上漲1.0%,已連續6個月上漲,為48個月以來最大漲幅。

PPI(工業品價格)由降轉漲、連續回升,往往意味著企業收入端的改善,進而帶動現金流的增厚,從下圖我們不難看出,長期來看,國證自由現金流指數的同比增速與PPI的當月同比有較強的正相關性,說明PPI復蘇、通脹交易回歸的當下,恰好對應自由現金流策略較好的配置窗口。

注:數據來源wind,截至2026/4/21。以上僅為對國證自由現金流指數過往表現的客觀展示,不代表指數及相關基金未來表現,不作為任何投資收益保證或投資建議。

當前,全市場跟蹤自由現金流策略相關ETF的規模已超500億元,其中跟蹤國證自由現金流指數的産品規模超260億元。自3月以來,跟蹤國證自由現金流指數的ETF累計吸引資金流入84.4億元,賽道規模創下歷史新高。市場資金用實際行動印證了現金流策略的配置價值。

短期跑輸,或許正是逆勢佈局的機會。在PPI上行、利率下行的大背景下,自由現金流策略的長期邏輯並未因一兩個月的風格輪動而改變。當市場情緒的潮水退去,那些真正具備内生造血能力的企業,終將脫穎而出。

感興趣的投資者可關注跟蹤國證自由現金流指數的自由現金流ETF易方達(159222) 及其聯接基金(A類:024566,C類:024567),以自由現金流為核心標尺,著眼於反映企業盈利質量的「真金白銀」,從而在市場波動中從容佈局。

内容來源:有連雲

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至 content@finet.com.hk,獲得書面確認及授權後,方可轉載。

或

或 按钮分享

按钮分享