中證800指數素有A股"全景地圖"之稱——它以約15%的股票數量覆蓋七成左右的A股市值,將滬深300的大盤藍籌與中證500的中盤成長熔於一爐,成為眾多投資者均衡配置的首選標的 。

然而,當市場從"估值擴張"轉向"盈利質量"定價,當資金風險偏好日益趨緊,一個更鋒利的工具正在進入視野:中證800自由現金流指數。

從中證800的800只成份股中層層篩選,最終僅保留50只"現金牛",這一"提純"過程究竟改變了什麼?在兩者之間,投資者又該如何抉擇?

中證800:均衡,但未必最優

中證800指數的核心價值在於其"大而全"的市場代表性。該指數由滬深300和中證500的800只成份股構成,行業覆蓋全部30個中信一級行業,前五大權重行業為電子、電力設備、非銀金融、銀行、醫藥生物,單行業權重除電子約14.01%外,其餘均未超過10%,呈現出高度分散的均衡特徵。(數據來源:Wind 截至:2026.04.27)

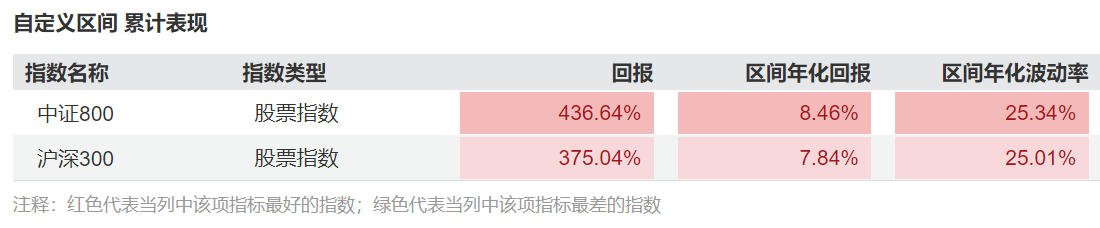

然而,均衡也是一把雙刃劍。中證800採用自由流通市值加權,這意味著指數天然向市值最大的公司傾斜,而這些公司未必是現金流創造能力最強的公司。自2004年基日以來,中證800累計漲幅約436.64%,同期滬深300為375.04%,長期表現略優於純大盤指數。

數據來源:Wind 截至:2026.04.27

但在盈利質量層面,中證800的ROE水平長期徘徊在中等區間,且由於金融、地産等行業權重不低,指數的現金流質量存在結構性瑕疵——銀行的存貸業務現金流模式特殊,地産行業則受政策與周期影響現金流波動劇烈,用統一標準衡量容易失真 。

更關鍵的是,中證800每半年調整一次樣本,對成份股基本面惡化的響應相對滯後。當某只成份股業績拐點已現,指數仍可能因市值慣性而繼續持倉,這種"被動復制"的代價在結構性行情中尤為明顯。2026年第一季度,中證800指數下跌2.28%,在板塊分化加劇的背景下,單純"復制指數"已難以滿足投資者對超額收益的追求

800自由現金流:50只"現金牛"的篩選邏輯

中證800自由現金流指數(932368)並非在中證800之外另起爐竈,而是對中證800進行了一次"内部提純"。它從中證800的800只成份股中,剔除金融與地産行業,選取自由現金流率最高的50只個股,以自由現金流加權,並設置10%的個股權重上限 。

這一編制規則完成了三重過濾:

第一重是市值門檻過濾。中證800本身已覆蓋A股市值排名前800的公司,這意味著800自由現金流在正式篩選前,已天然排除了微盤股流動性瑕疵與財務數據波動劇烈的"僞價值"標的 。數據顯示,800自由現金流指數成份股中千億以上市值公司權重超60%,在囊括巨頭的同時保留了部分100億至500億區間的優質中盤標的,實現了"大中盤均衡"。

第二重是財務紀律過濾。800自由現金流要求成份股連續5年經營現金流為正,這一標準遠高於全市場現金流指數普遍採用的"近1年"或"近3年"要求 。在A股財務數據波動較大的環境中,5年的連續性要求有效過濾了依靠短期非經常性損益"粉飾"現金流的企業。

第三重是現金流性價比過濾。指數以自由現金流率(自由現金流/企業價值)為核心指標,篩選的不是現金流絕對值最高的公司,而是"現金流性價比"最優的標的——兼顧高自由現金流與低估值的雙重邏輯 。當某成份股因市場情緒被過度抛售、企業價值下降時,其自由現金流率相對提升,指數在下一季度調倉時可能增配該標的;反之,短期漲幅過大的個股因自由現金流率下降會被調低權重或剔除,形成自動再平衡機制。

當然。歷史業績是最直接的驗證。2014年以來連續6個年度取得正收益,過去12個完整年度中有10年實現正回報。從風險調整後收益看,800自由現金流近5年夏普比率達0.73,顯著優於同類寬基與紅利指數 。對比滬深300自由現金流與中證500自由現金流,800自由現金流在業績表現、風險收益比與市值均衡性上均展現出顯著優勢,堪稱中證自由現金流係列中的"黃金平衡點"

圖:800自由現金流年化收益情況

數據來源:Wind 截至:2026.04.27

數據趨勢:800自由現金流指數2014年以來連續6個年度取得正收益,過去12個完整年度中有10年實現正回報

萬家中證800自由現金流ETF(563580)精準定位"大中盤藍籌",這種定位在當前市場環境下具有不可替代性。基金緊密跟蹤中證800自由現金流指數,其樣本選取50只自由現金流率較高的上市公司證券作為指數樣本,同時剔除了現金流模式特殊的金融和地産行業等高波動行業。在低利率與地緣風險交織的環境下,大盤藍籌的流動性優勢與抗風險能力更為突出,機構資金更傾向於在"核心資産"中抱團取暖。

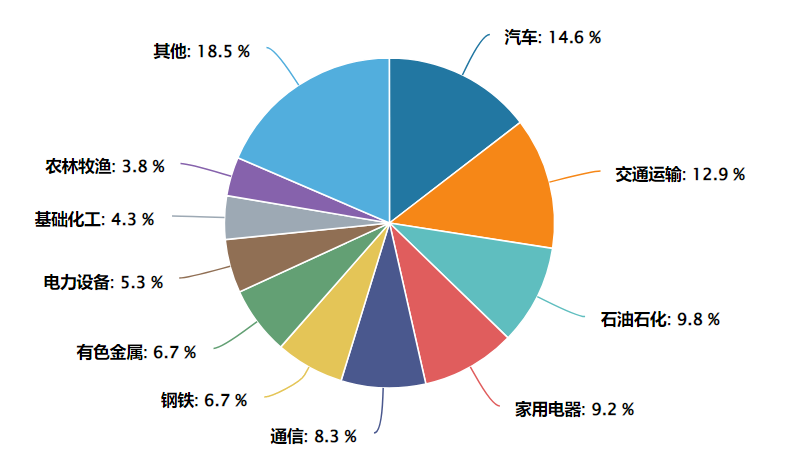

指數前三大行業為汽車、交通運輸、石油石化,能源與資源類行業權重顯著高於同類指數。這種差異使其在地緣沖突推升油價、資源品通脹的環境下更具進攻性。

圖:中證800自由現金流指數行業分佈(申萬一級)

數據來源:Wind 截至:2026.04.24

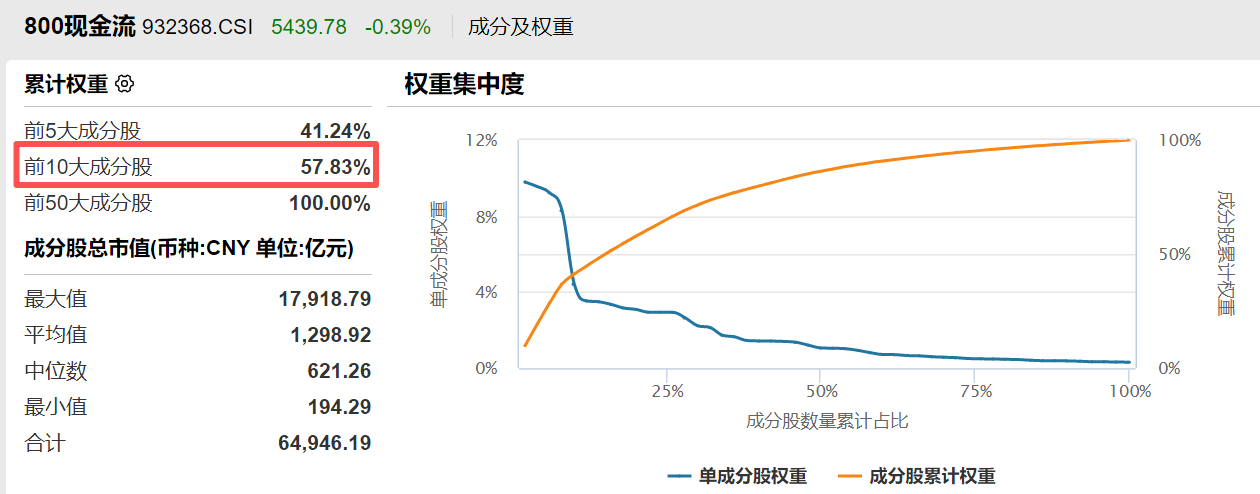

與此同時中證800自由現金流指數前十大權重股合計佔比57.83%,顯著高於國證自由現金流指數的分散度。這種適度集中的結構,使得指數在上漲行情中具備更強的銳度,能夠充分捕捉龍頭企業的業績彈性,這種"龍頭集中+行業多元"的結構,提供了優於寬基指數的風險收益比。

數據來源:Wind 截至:2026.04.24

萬家基金是國内較早佈局量化業務的公募基金管理公司,公司立足做最純粹的量化投資,持續叠代投資策略,以不斷進化的模型靈活應對市場風格變化,旗下主動量化、指數增強、場外指數、ETF産品綫完備。

在産品佈局上,萬家基金構建了業内稀缺的"全光譜"量化産品綫:主動量化領域,萬家中證1000指數增強等産品長期穩居同類前列;ETF賽道上,從早期佈局萬家中證紅利ETF到如今精準卡位萬家中證800自由現金流ETF(場内簡稱「自由現金流800ETF萬家」,交易代碼563580),均體現其"以量化手段優化指數投資"的核心能力。

風險提示:基金的過往業績不預示其未來表現,基金管理人管理的其他基金的業績和其投資人員取得的過往業績並不預示其未來表現,相關指數的過往收益率也不預示其未來表現,也不構成基金業績表現的保證。投資本基金可能遇到的風險包括:市場風險、管理風險、流動性風險、本基金的特有風險和其他風險等。投資人購買基金時候應詳細閱讀該基金的基金合同、招募說明書、産品資料概要等法律文件,了解基金基本情況。基金法律文件中關於基金風險收益特徵與産品風險等級因參考因素不同而存在表述差異,投資者應結合自身投資目的、期限、風險偏好、風險承受能力審慎決策並承擔相應投資風險。在代銷機構購買時,應以代銷機構的風險評級規則為準。基金管理人承諾以誠實信用、勤勉盡職的原則管理和運用基金資産,但不保證基金一定盈利,也不保證最低收益。基金投資須謹慎。

内容來源:有連雲

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至 content@finet.com.hk,獲得書面確認及授權後,方可轉載。

或

或 按钮分享

按钮分享