剛交出百億營收成績單的威勝控股(03393.HK),馬不停蹄地開始了下一步動作。

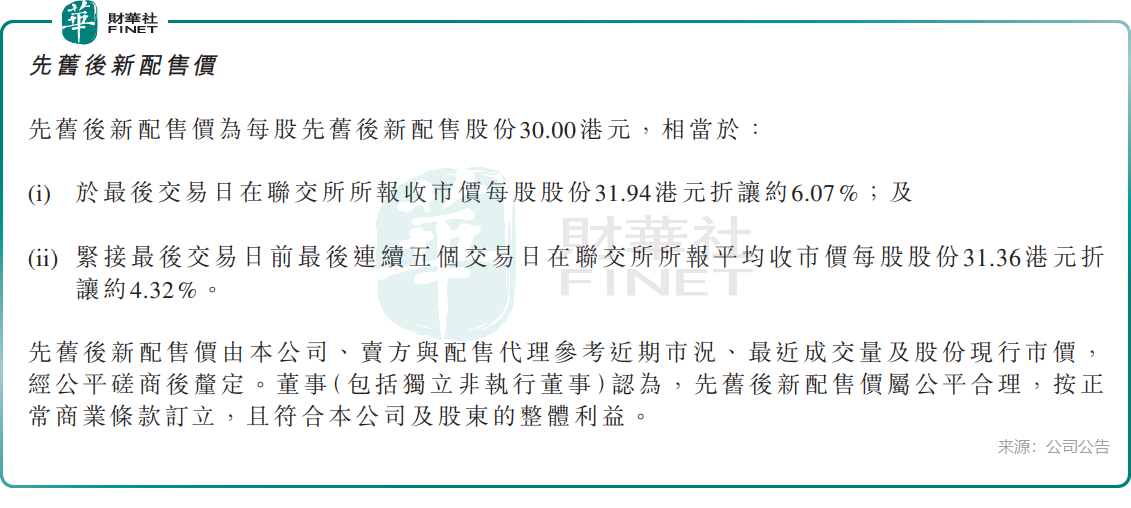

4月21日,這家能源計量與數字能源賽道的龍頭企業拋出了一份配股方案:控股股東星寶投資擬以先舊後新方式,按每股30港元配售最多5000萬股現有股份,再等額認購等量新股,公司募資淨額約14.74億港元。

消息公布當日,公司股價應聲下跌,截至收盤跌幅為5.13%。投資者為何「用腳投票」?答案或許藏在財報與配股公告的夾縫之中。

折價籌資逾14億

在此次配股中,威勝控股每股30港元的配售價較前一日收盤價折讓約6.07%,配售股份占已發行股本約5.02%。

配股公告後公司股價下跌,原因或在於市場對股權稀釋的短期擔憂與對資金使用效率的觀望態度。

值得注意的是,Wind資料顯示,這已是公司時隔近11年再度在港股市場配股籌資。然而,配股並非威勝控股唯一的籌資手段。今年1月,威勝控股宣布擬分拆惟遠能源在香港主板上市。公司表示,於建議分拆後,惟遠能源集團及保留集團將擁有可直接進入股本及債務資本市場的獨立集資平台,從而加快兩個集團的現有營運及未來擴張。

此次配股募資用途的分配,更透露出公司下一步的戰略重心。

根據公告,約33.92%的配股資金將用於拓展北美、歐洲及南非等海外市場;約14.93%用於發展磁保持及高壓直流業務;約13.57%用於國內研發及智能製造投資;約13.57%用於收購一家從事能源管理數字化與智慧化建設的企業;剩餘部分用於償還借款和補充營運資金。

「海外市場」與「高端產品」並列排在首位,傳遞的信號再清晰不過:威勝控股已不滿足於國內智能電錶龍頭的地位,而是試圖在全球化能源轉型浪潮中卡位更高的價值鏈。

業績喜憂相伴,海外市場成新引擎

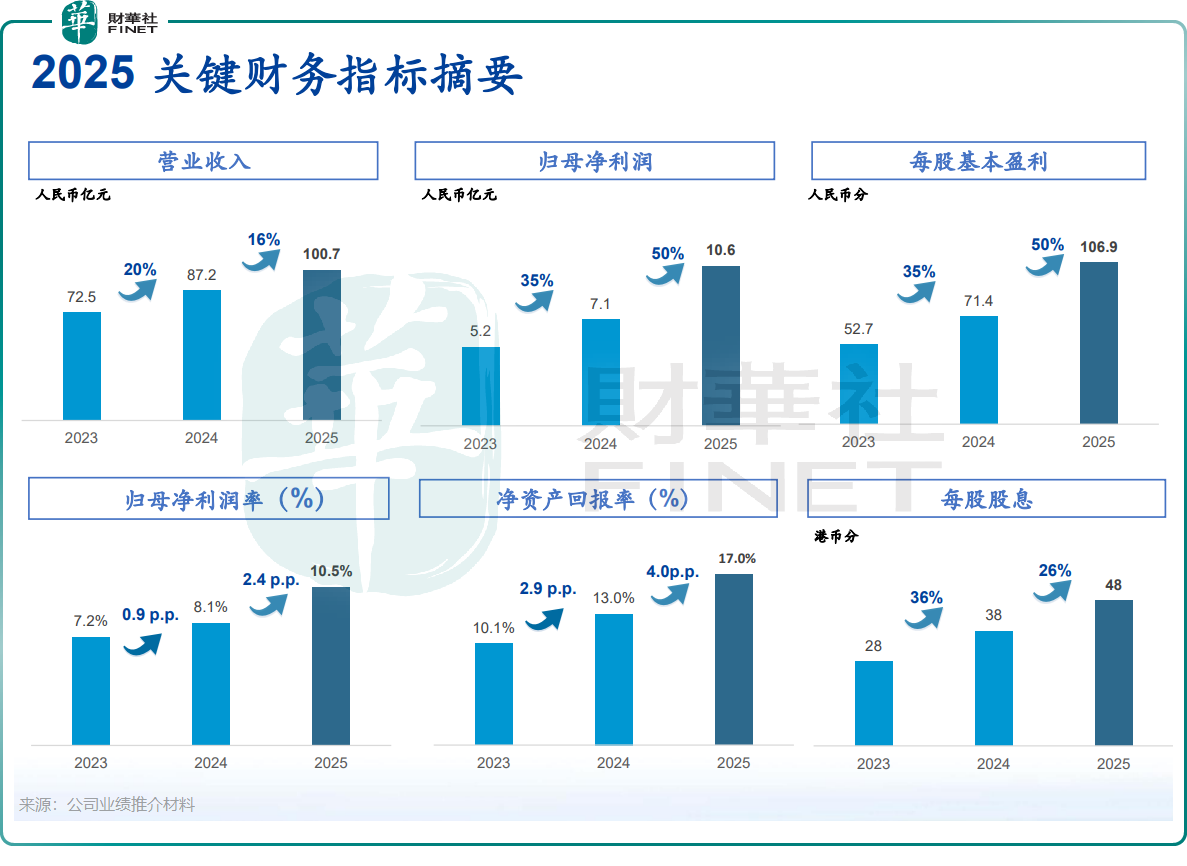

威勝控股此時的底氣,來自剛交出的2025年成績單。

2025年,公司實現營收100.74億元(單位人民幣,下同),同比增長16%,首次突破百億大關;純利10.58億元,同比大增50%,創下歷史最佳水平,這一成績足以讓大多數港股製造業公司羨慕。

拆解業務結構,公司的三大板塊智能電網解決方案、數智能效管理解決方案以及數字能源服務商均保持增長態勢。但受國內電網集采規模波動及行業競爭加劇影響,於2025年,公司智能電網解決方案業務的國內訂單同比減少28%,降至14.64億元;數字能源服務商業務中來自新型儲能相關的訂單金額更是同比驟降83%,至1.88億元。

儘管國家電網「十五五」期間4萬億元的投資規劃和南方電網每年1800億元的投入為行業提供了長期支撐,但短期的周期波動仍不可避免。

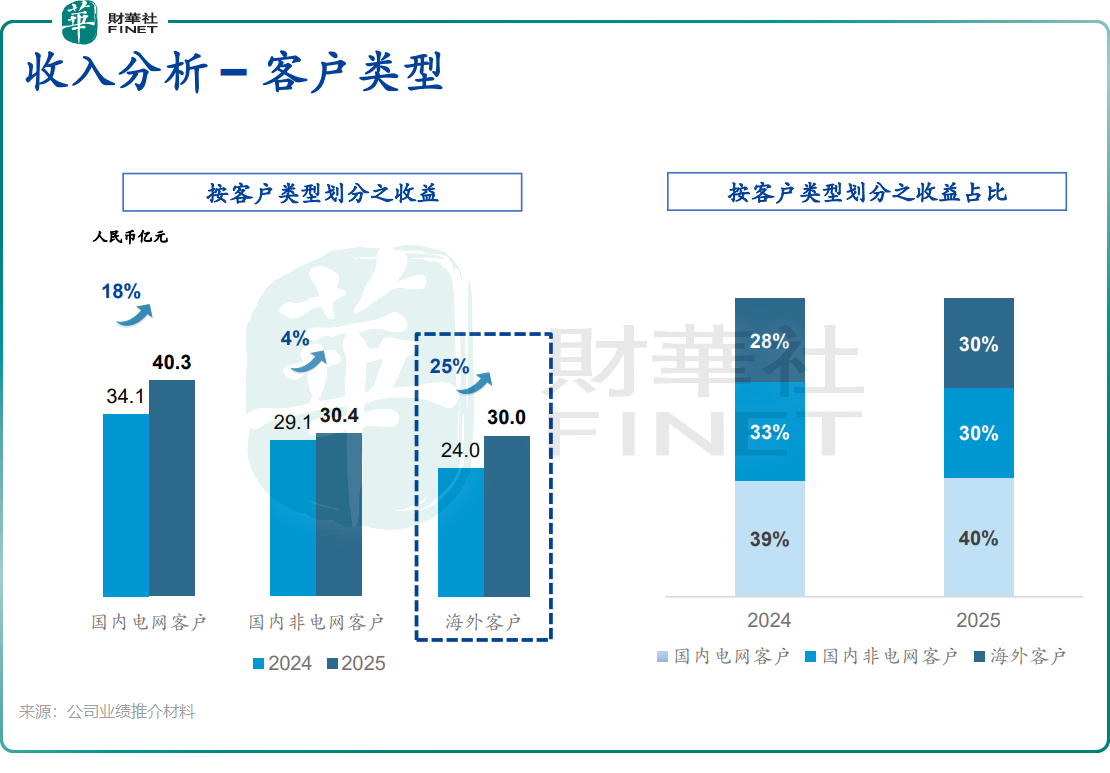

正是在這樣的背景下,海外市場成為威勝控股最重要的增長引擎。根據公司業績推介材料,2025年,公司海外收入達30億元,同比增長25%,占總營收的比重提升至30%;海外新簽訂單40.69億元,同比增長17%。分區域來看,亞洲(除中國)市場收入同比翻超一倍,歐洲市場增長84%,美洲市場增長近19%,僅非洲市場因項目交付節奏問題同比下降35.1%。

目前,公司已在墨西哥、南非、印尼建立了本地化生產基地,產品出口至70多個國家和地區。近日,威勝控股中標巴西電力巨頭CEMIG供貨訂單,總金額超2億港元,顯示出其海外拓展取得了成效。

海外市場的爆發並非偶然。根據REPowerEU目標,歐洲2030年新能源發電比例將達到42.5%,全球智能電網和儲能市場正迎來結構性增長。中國企業在智能電錶、配電設備等領域的技術優勢和成本優勢,正加速轉化為全球市場份額。

不過,海外拓展也並非坦途,地緣政治風險、貿易壁壘、本地化運營難度以及匯率波動,都是威勝控股需要面對的長期挑戰。

結語

總體來看,威勝控股此次配股融資是一次基於行業趨勢和自身戰略的主動布局。在國內電網投資周期波動的背景下,提前卡位全球能源數字化市場,無疑是具有遠見的戰略選擇。

對威勝控股而言,此次融資只是全球化征程的一小步。真正的長跑在於:海外能否立得住,國內能否守得住。唯有兩者兼得,方能穿越周期,真正成為全球數字能源領域的龍頭。

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至 content@finet.com.hk,獲得書面確認及授權後,方可轉載。

或

或 按钮分享

按钮分享