全球市場定價邏輯正迎來罕見大切換 —— 從追捧輕資産成長故事,轉向搶配重資産、低淘汰、難替代的實體基建,高盛提出的 HALO 框架已成資金的一大核心配置主綫,重資産組合早已大幅跑贏市場。

但在這場稀缺性重估浪潮裡,有一個增速最快、需求剛性、景氣度維持高位的資産尚未被充分認知:儲能。今天就把儲能的核心邏輯、HALO 屬性、未來潛力一次性講透。

一、儲能到底是什麼?為何從 「小透明」 逆襲成核心增量

直白說,儲能不是發電站、也不是輸電綫,它是電力係統專屬的「充電寶」+「穩定器」:風光發電過剩時存電,用電高峰時放電,專門為電網提供調峰、調頻、容量支撐,是新能源時代不可或缺的獨立調節資源。

它能從邊緣 「小透明」 變成市場核心增量,核心原因很實在:

1)新能源滲透率倒逼剛需

國内新能源裝機佔比已超 45%,甘肅、青海等地區突破 60%,風光發電隨機波動、不可調度,電力係統真正缺的不是發電量,而是尖峰時刻能頂上去的調節能力,儲能成了必配項。

2)政策利好支撐收益

新型儲能連續 3 年寫入政府工作報告,位列 「十五五」 六大新興支柱産業;國家層面落地容量電價制度,對於儲能行業營收形成了制度支撐,有望逐步改寫儲能營收不穩定的歷史。

3)規模爆發驗證景氣

2025 年底全國新型儲能累計裝機達 144.7GW,年增速超 85%,首次超過抽水蓄能成為第一大調節電源,行業正式邁入萬億級賽道。

4)盈利模式從脆弱變穩健

從單一賺峰谷電價差,升級為容量補償兜底 + 輔助服務 + 現貨套利三重收入,現金流可預測性大幅提升,完全符合長綫資金配置要求。

二、憑什麼說儲能是正宗 HALO 資産?

高盛 HALO 框架的核心標準就 4 條:重資産、低淘汰、穩現金流、難替代,儲能每一條都完美契合:

重資産,壁壘極高

儲能電站屬於資本密集型基建,投入大、建設周期長,還需拿到電網接入許可、安全環評,形成極強的監管與資源壁壘,很難快速復制。

低淘汰,穿越技術周期

只要人類用電、只要新能源發電存在波動性,儲能的調節價值就永遠存在,不會被 AI、軟件等輕資産技術顛覆,經濟屬性長期有效。

穩現金流,長壽命周期

容量電價提供保底收入,項目 IRR 穩定在 6%-14%;優質電芯支撐電站 20-25 年物理壽命,匹配基礎設施級折舊模型。

稀缺性拉滿

優質儲能站點(靠近變電站、負荷中心、風光基地)資源有限,電力調節需求持續擴張,完美契合 HALO 「稀缺性重新定價」 的核心邏輯。

三、這麼優質的資産,為啥一直沒被充分定價?

儲能尚未被充分發掘,不是價值不夠,而是缺乏充分的認知:

尚不透徹的分類認知

市場一直把儲能塞進 「新能源」 大筐,和光伏、風電混為一談,只關注上遊電芯、係統集成,完全忽視儲能電站本身的運營資産價值。

難以避免的思維慣性

提到重資産、低淘汰率,大家第一反應便是圍繞重要基建設施去找相關資産,也就將視野落在了地産、電網、礦産等傳統領域,但卻忽略了,我們已經進入了新能源的時代(尤其是地緣沖突帶來的能源安全隱患下)。相較傳統能源,新能源的高波動性催生了儲能這一新基建已經成了不容小觑的重要增量方向。

四、 短期的回撤是為什麼?大家擔心的儲能盈利能力到底有沒有問題?

誠然3月下旬以來,儲能板塊經歷了明顯的回調,但這背後並不是行業基本面或敘事出了問題,而是宏觀壓力下的資金行為導致的。

3月初地緣沖突剛開始時,大量資金出於避險需求,湧入了以儲能為代表的「能源安全」相關資産,也驅動了那一輪明顯的上漲。但隨著地緣沖突走勢的惡化,這一批避險資金的風險偏好進一步回落,相較於選擇更「避險」的資産,更傾向於減倉以應對潛在的沖擊,這也就使得此前流入最多的方向成了近期流出最多的方向,也就帶來了這一輪調整。

現在怎麼看?經歷本輪回調,儲能相關龍頭的滾動市盈率水平已經回落至20倍以下,指數位置也回落到2025年年底的水平,在行業景氣度仍在進一步上升,基本面沒有出現明顯變化的背景之下,經歷完資金情緒的釋放,板塊有望重新回到基本面的定價邏輯。

五、往後看潛力大!新能源 + AI 雙輪驅動拉滿景氣

儲能的增長不是單一邏輯,而是新能源剛需 + AI 算力爆發雙向共振,成長空間徹底打開:

1. 新能源發展:儲能是必配剛性基建

新能源裝機持續擴張,消納、電網波動問題無法回避,儲能是疏通行業堵點的核心方案;

電力市場化改革後,新能源電站主動配儲能可將 IRR 顯著提升,配儲從 「被迫配置」 變成 「主動盈利選擇」;

從實際數據和預期看,CNESA上調2035全球儲能裝機容量達到1414-2885GW,增長8-17倍,長期空間十分可觀;國内今年1-3月招標量164GWh,同比+130%。在高油價敘事下,全球儲能景氣度還在持續提升。

2. AI 發展:AIDC 制造全新電力缺口

AI 産業的增長,正讓人工智能數據中心(AIDC)成為儲能需求的第二增長曲綫,算力每提升一步,電力缺口就擴大一分,儲能從 「可選配套」 變成 「配置剛需」。當前 AI 芯片算力指數級提升的同時,功耗也在翻倍暴漲,英偉達新一代 GB200 芯片功耗高達 2700W,是上一代 H200 的近 4 倍,後續 Rubin 架構功耗還將持續攀升,全球 AIDC (人工智能數據中心)的用電需求正以遠超傳統數據中心的速度激增,電力供應的穩定性、尖峰調節能力成為算力落地的核心瓶頸。

這種用電需求的激增直接制造了剛性電力缺口,摩根士丹利測算,僅 2025-2028 年美國 AI 數據中心就將産生近 45GW 的電力缺口,全球範圍的 AIDC 用電荒還在持續擴大,傳統電網難以滿足其高功率、高穩定性、低波動的用電要求,儲能也就成為了 AIDC 建設的必選項。

相比於傳統備電方案,儲能能同時滿足 AIDC 的尖峰調峰、電力備保、電價套利三大核心需求,既可以在電網用電高峰時放電保障算力不間斷運行,又能利用低谷電價充電降低運營成本,完美匹配 AI 數據中心 7×24 小時高可靠用電的嚴苛要求。隨著全球雲廠商、AI 企業持續加碼算力基建,AIDC 配套儲能的需求增速將持續領跑行業,成為繼新能源配儲之後,推動儲能景氣度再上台階的核心動力,未來 3-5 年這一賽道的儲能裝機規模有望實現翻倍式增長。

六、儲能即將被市場再認識!高油價 + 定價盲區,價值重估箭在弦上

當前市場對儲能的價值定價嚴重不充分,疊加高油價持續發酵的市場背景,儲能的價值重估已經箭在弦上、隨時啓動。

地緣沖突導致的高油價定價不充分:高油價會直接推高全球整體能源成本,進一步拉大電力市場的峰谷價差,讓儲能的峰谷套利收益、電網調節價值得到大幅提升,而這部分極具爆發力的盈利彈性,目前還被市場嚴重低估,完全沒有反映在當前估值裡。

對新「HALO」資産關注不足:主流資金依舊紮堆湧入銅礦、電網、油氣管道等傳統 HALO 資産,始終沒有將儲能納入核心配置框架,儲能所具備的稀缺性、長期穩定現金流等正宗 HALO 屬性,至今沒有被市場充分定價,行業存在著明顯的預期差。

儲能的價值重估有著紮實的基本面支撐,容量電價政策為項目盈利提供了制度性託底,龍頭電芯企業攻克了電站長期運行的壽命與安全難題,長綫資金也在加速入場佈局,儲能資産的可融資性與市場認可度大幅提升。

隨著市場認知逐步糾偏,資金終將告別過去 「炒儲能設備題材」 的短期博弈思維,轉向長期配置儲能基建資産的價值投資邏輯,儲能的估值體係也會從成長題材切換為具備穩定現金流的基建價值,徹底打開持續上行的空間。

如何佈局儲能?市場上已經有匹配的投資工具可供選擇。

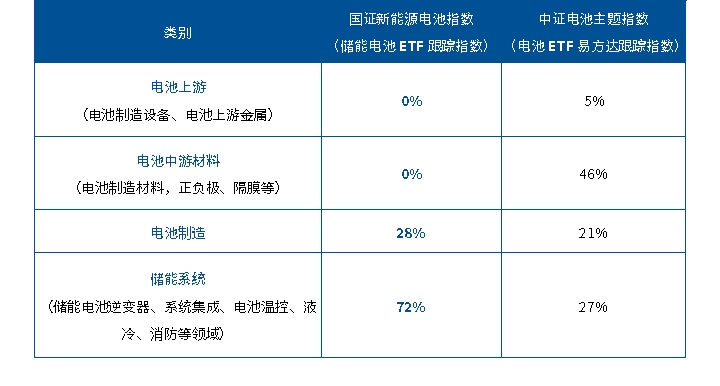

【聚焦】儲能電池ETF易方達(159566,聯接基金A/C:021033/021034)

聚焦儲能産業鏈核心環節,是全市場規模最大的儲能相關ETF,跟蹤國證新能源電池指數,聚焦儲能核心受益的電池制造、液冷、戶儲集成、逆變器、液冷等優勢環節,對儲能主題的表徵度更佳。截至2026年4月7日規模達到66億元,流動性充裕。

【全面】電池ETF易方達(159175)

全面覆蓋電池産業鏈,跟蹤中證電池主題指數,包含電池行業上遊資源品、中遊零部件、下遊電芯制造等全環節。是對儲能相關産業鏈覆蓋更全面的指數。

表:儲能電池ETF易方達更「聚焦」電池ETF易方達更「全面」

數據來源:Wind,數據截至2026年3月

内容來源:有連雲

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至 content@finet.com.hk,獲得書面確認及授權後,方可轉載。

或

或 按钮分享

按钮分享