作者:TVBee

包括股市和幣圈玩家,都在擔心AI重蹈2000年互聯網泡沫,其實Web3才是真正的互聯網泡沫重演。

2000年互聯網泡沫階段,資金在供給側自嗨,其中不少互聯網上市公司根本沒有利潤和資金流,但是股價瘋狂上漲。

另一端,需求側的互聯網應用少得可憐……2000年前沒有抖音快手、沒有阿裡京東、沒有微信。

當時的互聯網主流應用只有QQ的雛形OICQ、MSN這類聊天軟件,網際快車、網絡螞蟻這類下載工具,雅虎、網易、搜狐這類信息平台,谷歌搜索、電子郵件這類基礎應用,亞馬遜、eBay作為電商的早期階段,使用者很少。

當時沒有移動互聯網,個人電腦算是奢侈品,國内絕大部分家庭沒有計算機,顯示器也是那種大腦袋顯示器。筆記本電腦像板磚一樣厚,上網還要靠接電話綫撥號。更古老的是存儲介質,當時的存儲主要是軟盤,對,就是A盤。容量只有1.44M,甚至裝不一下現在的一張稍微大點的圖片。

值得一提的是,當時有單機遊戲,只不過是那種像素化的遊戲。

來看AI産業,股價雖然大漲,但是英偉達、AMD、海力士、三星、美光……主要是AI龍頭,並且是基礎設施類,這是因為AI在投入使用前,需要大量的訓練。在供給側,AI並沒有像2000年那樣誇張泡沫。至少這些AI龍頭企業,確實有可觀的利潤。

在需求側,我們至少可看見Gemini、Claude、GPT、豆包……各種UGC應用。還有最近爆火的龍蝦,剛剛上綫的 Perplexity Personal Computer……春晚上異常吸睛的AI機器人……雖然和2000年的互聯網産品廣度暫時還不能相比,但這是因為AI的發展對基礎設施的要求高,AI需要先發展基礎設施,隨後才能融入更多類型的應用。

再來看Web3行業,各種技術敘事層出不窮,然而真正有用戶的應用又有多少?除了屈指可數的Defi龍頭,可能只有MEME平台、預測市場和Perp dex,後兩種的許多活躍度還是來自空投預期的交互行為。

與需求側産品少相對應的是供給側的自嗨。

⏵ZK賽道的例子:日收入$458的ZKsyn流通市值$1.76億,相當於PE值1052。

⏵L2賽道的例子:日收入$2,427的Optimism流通市值$2.53億,相當於PE值285。

⏵L1賽道的例子:日收入$3,564的Sei流通市值$4.24億,相當於PE值327。

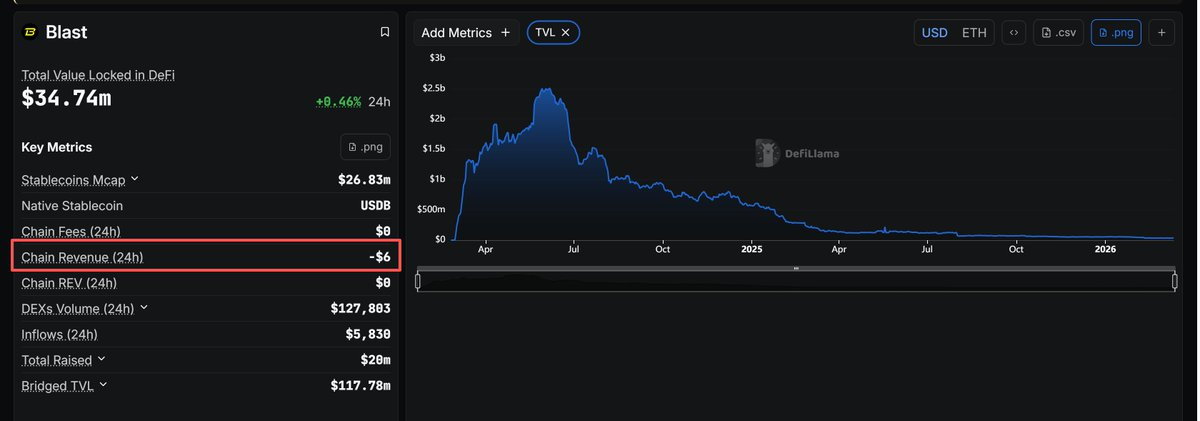

還有日收入-$6的Blast……

如果按照股市的邏輯,前面三個項目的股東分別要等1052年、285年和327年回本,這裡還沒有計算維持這些鏈運行的基礎設施和運營成本。

雖然這些生態並不是靠鏈上收益回本和盈利的,但是對於股東,也就是代幣的持有者而言,這是一場惡夢……

再來看Web3有哪些應用?

曾經的元宇宙、鏈遊、銘文、社交……可能還有一些我們想不起來的應用,現在已經幾乎無人提及了。

當前還有用戶的除了defi、RWA,就幾乎只剩下meme、預測市場和perp DEX了。其中meme是存量資金PvP,預測市場和Perp DEX中的一部分還是因為空投預期帶來的交互行為。

對比前面提到2000年的互聯網應用,Web3應用真的是屈指可數……

所以,真正在供給側意淫,需求側缺乏建樹的,根本不是AI,而是Web3。

美股玩家與26年前存在重疊,投資者、華爾街正在刻意回避歷史重演。AI有泡沫,但與2000年的互聯網泡沫存在差異。

反而年輕化的Web3領域,資本在供給側炒作技術,需求側沒有多少真正實用的産品,這才是2000年互聯網泡沫再現。

基於AI中度泡沫、Web3高度泡沫推理:

目前山寨從2024年底至今,總體已經下跌了大約15個月,但這不是終點。

不要相信山寨已經到底的說法,一部分山寨到底了,另一部分沒有底。

内容來源:PANews

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至 content@finet.com.hk,獲得書面確認及授權後,方可轉載。

或

或 按钮分享

按钮分享