近期權益和商品市場整體回調,黃金、銅等主力有色資源品在連續上漲後回落。3月4日,亞洲股票市場多數承壓,韓國綜合指數跌幅迅速擴大至6%,日經225指數跌約2.4%,A股市場震蕩回調,滬指跌超1%,有色板塊沖高回落,截至11:02,有色ETF匯添富(159652)微跌0.39%,資金持續湧入,有色ETF匯添富(159652)盤中吸金超2400萬元,此前已連續2日吸金超1.8億元!

有色ETF匯添富(159652)標的指數成分股多數沖高,廈門鎢業漲超4%,中國鋁業漲超3%,北方稀土等微漲,紫金礦業、洛陽鉬業等跌超2%,中金黃金、山東黃金等跌幅居前。

【有色ETF匯添富(159652)標的指數前十大成分股】

截至11:04,成分股僅做展示使用,不構成投資建議。

消息面上,受中東局勢影響,全球主要風險資産承壓。美國高層誓言在伊朗問題上將「不惜代價」,推動新一輪股票抛售潮,能源價格持續攀升,重新點燃市場通脹擔憂。交易員押注美聯儲年内二次降息概率降至50%,降息門檻顯著擡高。美元走強與美債收益率攀升壓制貴金屬表現,昨夜晚間國際貴金屬期貨普遍收跌。

昨夜COMEX黃金期貨跌3.99%報5099.50美元/盎司,COMEX白銀期貨跌7.38%報82.30美元/盎司。倫敦基本金屬多數下跌,LME期銅跌1.09%報12964.5美元/噸,不過LME期鋁漲2.52%報3275.0美元/噸。

鋁方面,3月3日,卡塔爾能源公司,公司正停止在卡塔爾境内部分下遊産品的生産,包括尿素、聚合物、甲醇、鋁及其他産品。受供給短缺恐慌影響,倫敦鋁價創下1月以來新高,並出現了明顯的現貨升水。3月3日,業内機構表示,在中東沖突持續兩至三周的情境下,未來數周鋁價可能維持在每噸3300美元附近。

【中東地緣沖突升級,鋁供應擔憂再起】

中信證券研報稱,地緣沖突再起,中東區域鋁業産能、航運能力和能源供給風險顯著擡頭。後續中東區域鋁産業鏈生産擾動乃至海外二次能源危機風險不容忽視。復盤2021—2022年能源危機,鋁價和板塊最大漲幅達到60%/100%。展望後市,鋁産業鏈供給擔憂升溫或將導致價格上漲超出中信證券此前預期。疊加鋁業中長期供需邏輯維持強勢,持續看好鋁板塊價格估值齊升行情。(來源於《中信期貨有色與新材料組專題報告(鋁):中東地緣沖突升級,鋁供應擔憂再起(2026-03-03)》)

【宏觀驅動疊加供需博弈,有色板塊迎多重機遇】

國泰海通證券研究報告指出,當前金屬市場處於供需緊平衡狀態,供需平衡表雖具參考價值,但宏觀因素對金屬價格走勢的核心影響更為關鍵,貨幣政策、宏觀預期、地緣博弈與供給擾動將成為決定板塊走勢的「勝負手」。

貴金屬:地緣擾動疊加央行購金價格穩步上行。報告顯示,受地緣政治擾動影響,貴金屬價格呈現穩步上漲態勢。其中,地緣沖突帶來的地緣不確定性,進一步推升貴金屬價格上行預期。值得注意的是,央行購金行為持續,據中國人民銀行數據,我國1月末黃金儲備為7419萬盎司,較前一月增持4萬盎司,已連續15個月擴大黃金儲備。盡管美國通脹數據有所走高,但並未對降息進程構成影響,貴金屬長期向好邏輯未變。

基本金屬:供需分化明顯銅強鋁弱格局凸顯。銅板塊方面,報告認為,供給剛性與戰略囤貨共同驅動銅價中樞上移。鋁板塊則呈現「宏觀向好、庫存承壓」的格局。

能源金屬:需求旺盛庫存下行行業景氣度延續。報告指出,能源金屬板塊需求旺盛,庫存持續下行,行業景氣度有望延續。其中,碳酸鋰節後繼續去庫,節前已連續5周去庫,在産量上升的背景下,需求保持旺盛。

稀土及戰略金屬:價值凸顯價格走勢向好。稀土板塊迎來「開門紅」,春節後輕稀土及重稀土價格均出現上漲。數據顯示,截至2月27日,氧化镨钕、氧化镝、氧化铽價格分別為89.00、162.0、652.5萬元/噸,環比分別上漲4.0、14.5、10.0萬元/噸,環比升幅分別為4.71%、9.83%、1.56%。供給方面,2026年2月氧化镨钕産量8514噸,環比降1.11%、同比升7.19%;1-2月累計産量1.71萬噸,同比升11.57%。成本利潤方面,2月27日镨钕金屬成本101.91萬元/噸,環比升5.27萬元/噸,升幅5.18%;單噸淨利潤9211元/噸,環比升1.18萬元/噸。報告持續看好稀土作為關鍵戰略資源的投資價值。

戰略金屬方面,鎢和鈾的投資價值凸顯。鎢板塊受國内指標收緊與緬北局勢影響,供應剛性縮減,疊加海外漲價及美政府AI定價模型,為鎢注入強戰略溢價。當前産業鏈聯動補庫,原料端惜售引發下遊調價潮,短期配額下發前供應難以緩解,鎢價將維持高位運行,戰略屬性正重塑其長期定價中樞。

(來源於《國泰海通證券:宏觀驅動疊加供需博弈 金屬板塊迎多重機遇(20260302)》)

【如何全面佈局有色板塊?】

當前整個有色配置價值突出,受「貨幣側寬松、供給側剛性、需求新動能」等多重利好,金屬屬性與商品屬性齊齊強化!若看好未來貴金屬及大宗工業金屬投資機遇,認準「金銅含量」更高的有色ETF匯添富(159652),場外聯接(A類:019164;C類:019165)。有色ETF匯添富(159652)具備以下優勢:

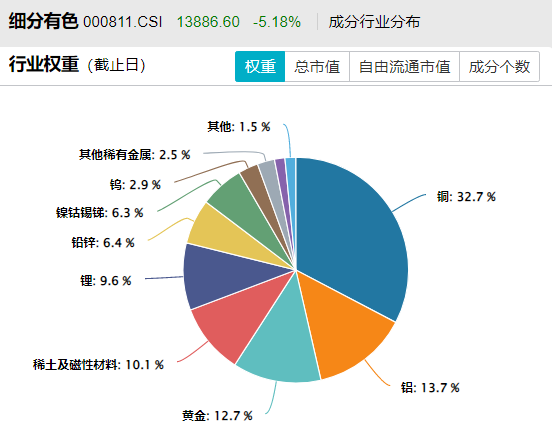

1、全面佈局各大金屬板塊:有色ETF匯添富(159652)標的指數全面覆蓋金、銅、鋁、鋰、稀土等子板塊,有望全面受益於有色超級周期。

數據截至20260227,按中信三級行業分佈

2、「金銅含量」同類領先:有色ETF匯添富(159652)標的指數銅含量達33%,金含量達13%,金銅含量高達45%,同類領先!

數據截至20260227,按中信三級行業分佈

2.龍頭集中度領先:有色ETF匯添富(159652)聚焦銅、金、鋁、鋰、稀土等兼具戰略價值與供需缺口的核心品種,龍頭集中度高,前五大成分股集中度高達36%,同類領先。

數據截至20260227

3、收益率表現更優:2022年至今,有色ETF匯添富(159652)標的指數夏普比率同類領先,且最大回撤同類更低,投資體驗更好。

數據截至20250227

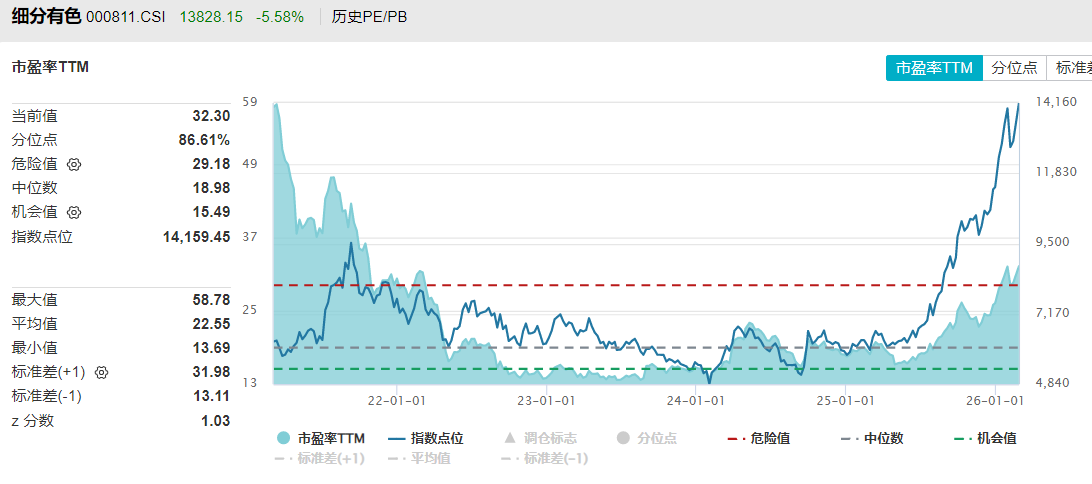

4、漲幅由盈利驅動,而非拔估值:盡管有色板塊去年以來漲幅領先,但估值仍相對合理!有色ETF匯添富(159652)標的指數PE(市盈率)為32.30倍,相比5年前下降了45%,估值性價比、安全邊際高。值得注意的是,同期指數累計漲幅達126%,表明指數的漲幅來自於盈利驅動而非估值提升,當前處於EPS驅動階段!

數據統計區間為20210228-20260227

風險提示:基金有風險,投資需謹慎。投資人應當閱讀《基金合同》《招募說明書》《産品資料概要》等法律文件,了解基金的風險收益特徵,特別是特有風險,並根據自身投資目的、投資經驗、資産狀況等判斷是否和自身風險承受能力相適應。基金管理人承諾以誠實信用、謹慎盡責的原則管理和運用基金資産,但不保證基金一定盈利或本金不受損失。以上基金屬於較高風險等級(R4)産品,適合經客戶風險承受等級測評後結果為進取型(C4)及以上的投資者。請投資者關注指數化投資的風險以及集中投資於細分有色指數成分股的持有風險,請關注部分指數成分股權重較大、集中度較高的風險,請關注指數化投資的風險、ETF運作風險、投資特定品種的特有風險等。文中提及個股僅為指數成份股客觀展示列舉,本文出現信息只作為參考,投資人須對任何自主決定的投資行為負責。本文中的任何觀點、分析及預測不構成對閱讀者任何形式的投資建議。

内容來源:有連雲

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至 content@finet.com.hk,獲得書面確認及授權後,方可轉載。

或

或 按钮分享

按钮分享