01

重點房企拿地總額同比下降52.4%

土地供應縮量,點狀高熱持續

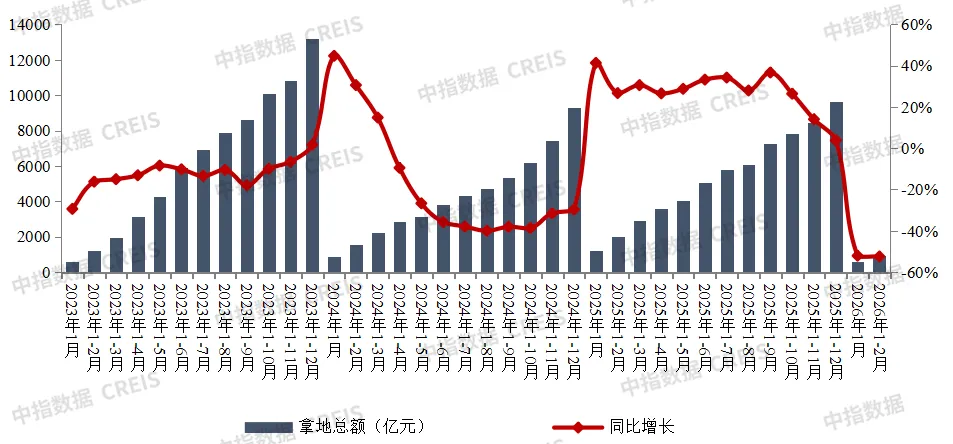

2026年1-2月,TOP100企業拿地總額950.4億元,同比下降52.4%,降幅較上月基本持平。受春節假期影響,2月土地供應縮量,且上年基數較高,房企拿地規模同比未出現明顯改善。從土地溢價率來看,2月全國300城住宅用地平均溢價率為11%,顯著上升。核心城市優質地塊高熱,2月25日廣州馬場一期地塊歷經9小時,經過243輪競價,被越秀以236.04億元的價格競得,溢價率26.6%,創廣州住宅樓面地價新高;2月10日,成都錦江區牛沙路片區地塊亦拍出23.03%的溢價率。從拿地企業來看,央國企仍然是主力,越秀地產、中國中鐵、國貿地產、華潤置地等大中型央國企拿地金額位居前列。

圖:2023年-2026年2月TOP100房企累計拿地總額及同比

數據來源:中指數據CREIS(點擊查看)

數據範圍:包含招拍掛權益土地及收併購土地

從新增貨值來看,越秀地產、華潤置地、石家莊城發投集團位列前三。2026年1-2月,越秀地產以770億元新增貨值位列第一,華潤置地新增貨值規模為108億元,位列第二,石家莊城發投集團新增貨值規模為67億元,位列第三。TOP10企業2026年1-2月新增貨值總額1282億元,占TOP100企業的38.9%,新增貨值門檻為14億元。

02

多省市兩會提出優化土地供應

推進城市更新

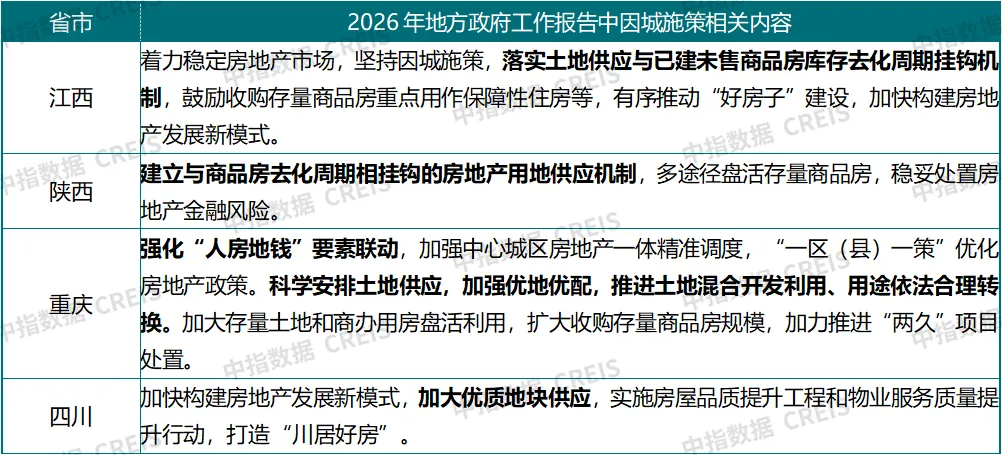

各省市政府工作報告中關於房地產的相關表述,整體延續了中央經濟工作會議的基調,15個省市明確強調穩定房地產市場,各地根據自身實際情況部署房地產工作。其中,在「控增量」方面,江西、陝西提出「建立與商品房去化周期相掛鉤的房地產用地供應機制」,四川提出「加大優質地塊供應」,重慶提出「科學安排土地供應,加強優地優配,推進土地混合開發利用、用途依法合理轉換」,預計各省市2026年住宅用地供應方面將延續2025年「提質縮量」的特點,更好滿足居民的改善性住房需求。

錶:2026年部分省市政府工作報告中「控增量」相關表述

資料來源:各省市政府工作報告,中指研究院綜合整理

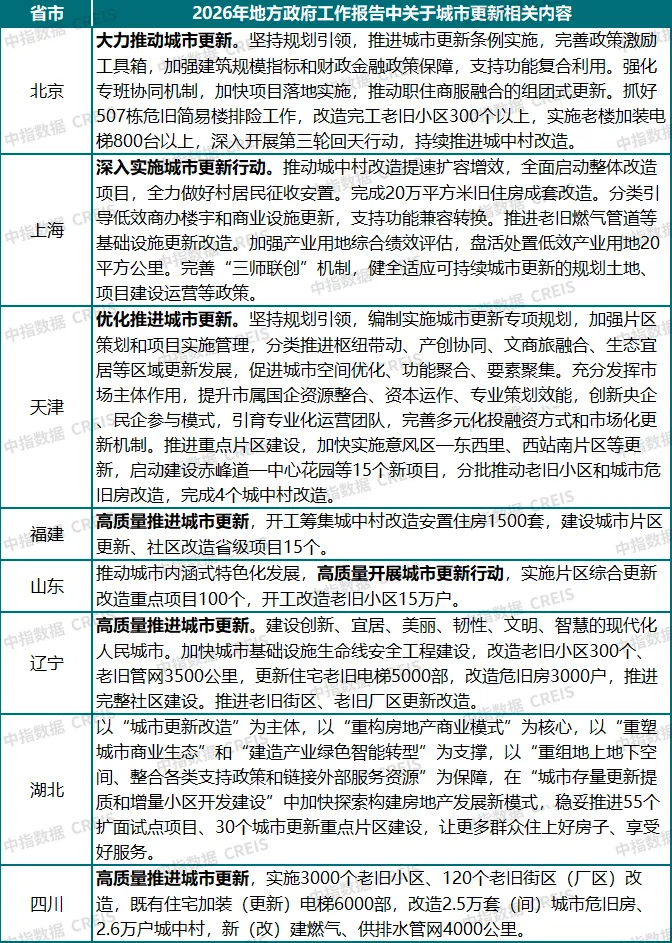

在城市更新方面,2026年,30個省市在政府工作報告中強調城市更新,提及相關內容省市數量較2025年增加2個,在各項工作中強調頻次最高,大力推進、高質量推進、深入推進、有序推進等是關鍵詞。多省市明確提出城市更新具體任務目標,如北京明確「抓好507棟危舊簡易樓排險工作,改造完工老舊小區300個以上,實施老樓加裝電梯800台以上」,天津明確「加快實施意風區-東西里、西站南片區等更新,啟動建設赤峰道-中心花園等15個新項目」等。部分省市也指出完善配套政策工具,如北京指出「推進城市更新條例實施,完善政策激勵工具箱,加強建築規模指標和財政金融政策保障,支持功能複合利用。強化專班協同機制,加快項目落地實施,推動職住商服融合的組團式更新」,上海指出「分類引導低效商辦樓宇和商業設施更新,支持功能兼容轉換。推進老舊燃氣管道等基礎設施更新改造。加強產業用地綜合績效評估,…… 完善'三師聯創'機製,健全適應可持續城市更新的規劃土地、項目建設運營等政策」。

錶:2026年部分省市政府工作報告中關於城市更新相關內容表述

資料來源:各省市政府工作報告,中指研究院綜合整理

03重點區域及城市房企拿地

從各城市群拿地金額來看,粵港澳大灣區一枝獨秀。2026年1-2 月,越秀地產在廣州天河摘得236億元優質地塊,帶動粵港澳大灣區領先全國,拿地TOP10企業拿地總額位列第一,成為開年市場亮點;長三角TOP10企業總額位列第二,越秀、國貿、中交城投等央國企集中布局,本土民企和地方國資亦有參與,市場參與主體多樣;京津冀城市群位列第三,TOP10企業以地方國企和本土民企為主。

從重點城市拿地金額TOP5房企來看,全國性頭部房企聚焦核心城市多點布局,民企和地方國資僅在深耕城市拓儲。越秀地產位列廣州、上海兩個城市榜單前列,全國性頭部房企跨區域拿地能力較強,越秀地產在廣州以236億元的拿地金額占據絕對優勢,遠超其他企業,反映其在本地市場的深耕能力與資金實力;敏捷、上海紫都置業等民企則聚焦深耕區域擇機拓儲,分別進入廣州、上海兩個城市榜單前列。福州、南通、揚州等二線、三四線城市中地方國資成為拿地絕對主力。

從全國住宅用地成交總價TOP10來看,2月高總價地塊呈現一線核心高熱、整體理性、央國企主導的特點,城市與板塊分化顯著。入榜地塊中,北京和廣州分別有2宗、3宗地入榜,其他地塊多為二線、三四線城市地塊。本月住宅用地整體成交規模偏小,但核心城市優質地塊熱度突出,廣州天河馬場地塊以236億元成交總價位居榜首,樓面價為41632元/㎡,均遠高於其他地塊,核心區資產稀缺性凸顯;北京三宗地塊平穩成交,石景山地塊樓面價達38001元/㎡。拿地主體仍以央國企、地方國資為主,部分民營房企亦有參與。

文章來源:中指研究院公眾號

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至 content@finet.com.hk,獲得書面確認及授權後,方可轉載。

或

或 按钮分享

按钮分享