隨著美以聯手對伊朗發動空襲,本就錯綜復雜、矛盾交織的中東局勢正式進入「白熱化」。當前全球正面臨百年未有之大變局,國際秩序或面臨重構!在此背景下,黃金、有色、原油等戰略資源的價值重估將是大勢所趨!

【以史為鑒,歷次中東沖突對資源品的影響怎麼看?】

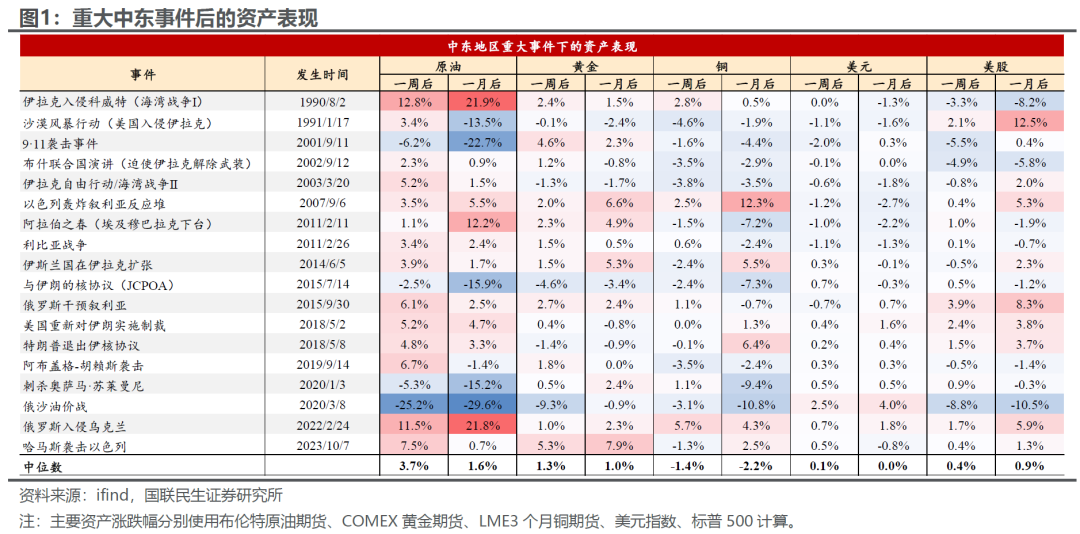

總體來看,歷次中東沖突與本輪美伊沖突對石油、黃金、有色的影響,呈現「石油最敏感、黃金有色強避險」的規律,核心取決於供應沖擊強度、避險情緒等變量。

其中,石油板塊受供應沖擊強度主導,黃金受避險情緒主導,而銅等板塊呈現避險情緒與供需影響並存的格局,同時資源安全訴求或將進一步提升有色板塊戰略價值!

國聯民生證券指出,對於資産端而言,中東局勢驟緊直接沖擊全球風險偏好,短期内市場或將呈現「金油同漲、風險資産承壓」的典型避險格局。

復盤歷次中東地區沖突的市場表現,這一規律已得到多次驗證:黃金作為傳統避險資産,將吸引資金大規模流入,推動價格穩步攀升;原油方面,中東地區作為全球主要石油産區,局勢動蕩直接威脅全球石油供應安全,疊加霍爾木茲海峽封鎖風險的擔憂,油價短期或迎脈沖式上漲。相比之下,股票、新興市場貨幣等風險資産或將因避險情緒升溫而階段性回調。

(來源於《國聯民生20260228#伊朗「硝煙」再起:懸念與影響?(國聯民生宏觀林彥、陶川)》)

【石油:首當其沖,關注供給情況和關鍵運輸通道】

復盤可以發現地緣沖突對油價、油運價的影響主要取決於兩點:

1、是否涉及主要産油國

2、是否威脅關鍵運輸通道

當前波斯灣情況如下:

1、美伊沖突全面升級,伊朗在其前兩輪制裁期間,原油産量約230~290萬桶/日,相比2025年産量326萬桶/日低30~100萬桶/日。

2、伊朗於2026年2月28日宣佈全面封鎖霍爾木茲海峽,禁止所有船只通行。據悉,霍爾木茲海峽2024年通過該海峽的石油運量為20.3百萬桶/日,佔全球消費量約20%,佔全球海運貿易量約27%。

(數據來源於國聯民生20260301《石化周報:美伊地緣升溫,原油供應或受影響》)

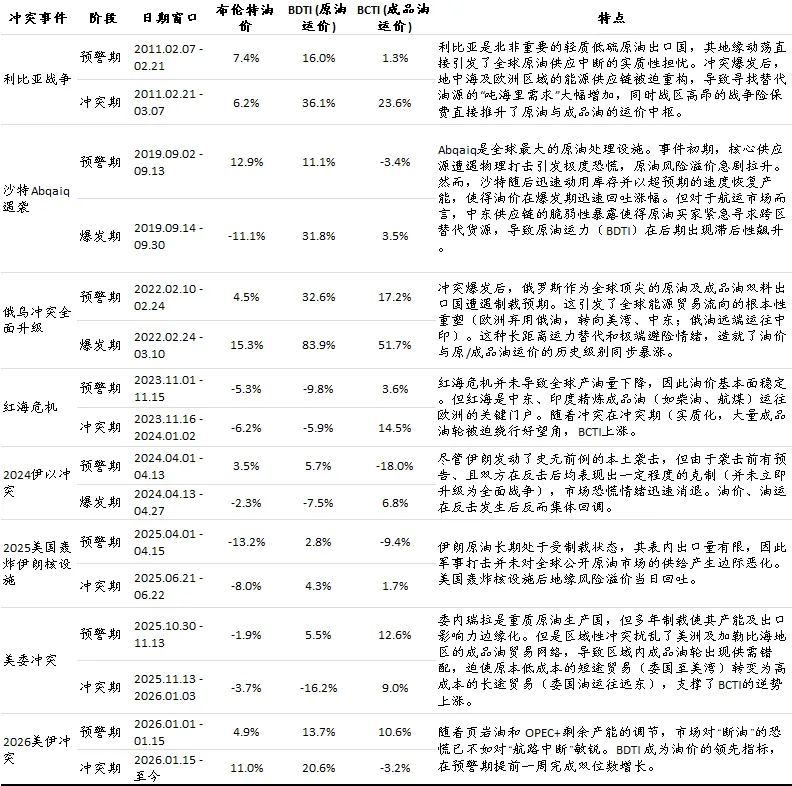

國泰海通表示,以史為鑒,對比上次紅海危機:兩者同屬中東地緣擾動,但市場交易的核心風險並不相同。紅海危機的核心是紅海—蘇伊士航綫受阻與繞行成本上升,成品油運輸鏈條受擾更直接。

相比之下,本輪美伊局勢升級的核心在於中東原油供給與霍爾木茲通行安全風險,市場在油運内部結構上更先交易原油運輸鏈條的風險溢價,因此BDTI表現更強。從階段數據看,本輪美伊局勢升級中BDTI明顯強於BCTI(預警期BDTI+13.7%、BCTI+10.6%;沖突期BDTI+20.6%、BCTI-3.2%),說明市場定價重心已從「成品油航綫效率擾動」切換至「原油供給與通行安全風險」。

【地緣沖突對油價、油運影響】

數據來源: HTI、《美伊戰雲投射國際秩序重構,戰略資源確認反轉式價值重估——國泰海通香江策論事件點評(20260226)》

知名宏觀策略師Ball表示,在考慮最新的美伊緊張局勢及其對市場的影響時,核心關注點將是緊張局勢升級的路徑——首輪打擊就可能將揭示其走向。若美方對軍事設施實施「預告性」打擊,隨後德黑蘭作出對等報復,則預示談判仍有望重啓與波動性將消退;而任何針對伊朗領導層的重大打擊,則意味著更長的不確定性窗口期,也將使油價與波動性持續居高不下。(來源於《伊朗局勢會如何影響美股、黃金和原油?》)

在此背景下,油氣産業鏈或脫離供需,轉為地緣風險驅動!其中,上遊油氣資源板塊彈性最直接;油服與高端裝備板塊存在滯後受益機會;油運與儲運環節或受益於運距拉長與貿易重構。

具體到産品層面,油氣ETF匯添富主題界定更聚焦,僅包括油氣開採、油服和油運等核心環節;樣本數量更精簡,僅包含44只成分股,寧缺毋濫;指數更具彈性、表現更優,標的指數最近六個月、一年、三年的累計收益在同類指數中領先。

截至20260227,標的指數過往業績不代表未來收益

【黃金:炮灰一響,黃金萬兩!黃金等戰略資源價值重估】

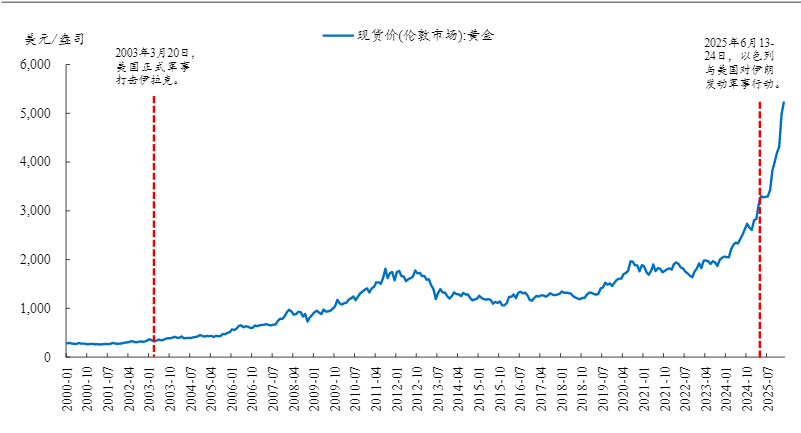

黃金作為較為典型的避險資産,其價格走勢與地緣局勢高度相關。

開源證券參考2003年3月以及2025年6月的經驗來看,認為在軍事行動發生後,黃金可能出現短期的利多出盡,價格有下行的壓力,但從中長期的角度來看,黃金價格後續均出現了較明顯的上漲。

來源於開源證券20260301《對伊朗經濟、石油、貿易與資産價格波動的4個觀察——地緣追蹤係列之一》

就本輪中東沖突對黃金板塊的影響,國泰海通張憶東火綫點評,中東地緣的影響或將進入短期極值,黃金等戰略資源的價值重估將是大勢所趨。

立足中長期,黃金戰略資源的重估動能更強:受益於國際秩序重構(包括地緣局勢、國際經濟秩序、國際金融秩序)進程的持續強化。如果後續拉鋸型沖突環境獲得短暫喘息期,黃金或更抗波動、更具持續性的配置價值。(來源於國泰海通20260226《美伊戰雲投射國際秩序重構,戰略資源確認反轉式價值重估——國泰海通香江策論事件點評》)

此外,中長期央行購金、美元信用弱化仍為主綫!國信證券進一步從宏觀、供需、資金維度分析,認為均支撐貴金屬定價:宏觀層面,美聯儲開啓降息周期,全球流動性轉向寬松,直接利好有色金屬價格;從供需來看,歷史上央行購金與黃金價格存在較強相關性,近年來央行購金快速提升,支撐金價表現;此外,黃金投資價值的提升吸引了大量投資者湧入以ETF計價的黃金市場。(來源於國信證券20260226《一鍵佈局有色全賽道》)

【有色:關注地緣博弈、資源安全與新興需求】

有色金屬板塊受美伊局勢影響,呈現出避險情緒與供需影響並存的格局。往後看,地緣博弈、資源安全訴求和新興需求或有望成為全球有色商品市場進入秩序新章後的三重奏!

中金公司指出,首先,地緣博弈或為本就脆弱的供應彈性帶來更多挑戰。全球能源和金屬上遊投資的下行周期已持續近十年,資本開支欠缺對供給彈性的約束已經形成,具體表現為存量供應不穩和增量供應不足。秩序重構之中,地緣風險和資源安全等宏觀不確定性或係統性上升,進一步挑戰能源和金屬市場本就脆弱的供應彈性。

其次,戰略安全更受需求側關注,能源轉型和儲備建設是大勢所趨。伴隨著傳統經濟體的增長更加注重安全,全球大宗商品需求内生增長動能不足,因此,全球存量需求的分配競爭或加劇。這既意味著能源轉型仍是大勢所趨,也代表著儲備建設依然勢在必行,或有望為綠色轉型金屬等戰略資源帶來額外需求。

最後,從傳統經濟體AI投資到新興經濟體工業化,新需求或已在蓄勢。展望2026年,秩序重構仍在繼續,宏觀面臨諸多不確定性,需求逆風或難言消散。同時,新興需求也已有蓄勢。一方面,AI敘事方興未艾,除了數據中心對銅等原材料投入的直接訴求,全球電氣化水平持續提升或有望帶來更持續的需求增量。另一方面,貿易格局和産業分工重塑或為新興經濟體工業化提供更多助力,需求增量或已初步體現在了我國鋼材為代表的中間品出口韌性之中。長期看,商品需求強度處於上行通道的印度和「一帶一路」需求仍可能是下一輪超級周期的驅動力量。(來源於中金公司20251105《中金2026年展望 | 大宗商品:秩序新章的三重奏(要點版)》)

具體到産品層面,「金銅含量」更高的有色ETF匯添富(159652)具備以下優勢:

全面佈局各大金屬板塊:有色ETF匯添富(159652)標的指數全面覆蓋金、銅、鋁、鋰、稀土等子板塊,有望全面受益於有色超級周期。

「金銅含量」同類領先:有色ETF匯添富(159652)標的指數銅含量達34%,金含量達14%,金銅含量高達49%,同類領先!

數據截至20260131,按中信三級行業分佈

收益率表現更優:2022年至今,有色ETF匯添富(159652)標的指數夏普比率同類領先,且最大回撤同類更低,投資體驗更好

風險提示:基金有風險,投資需謹慎。投資人應當閱讀《基金合同》《招募說明書》《産品資料概要》等法律文件,了解基金的風險收益特徵,特別是特有風險,並根據自身投資目的、投資經驗、資産狀況等判斷是否和自身風險承受能力相適應。基金管理人承諾以誠實信用、謹慎盡責的原則管理和運用基金資産,但不保證基金一定盈利或本金不受損失。以上基金屬於較高風險等級(R4)産品,適合經客戶風險承受等級測評後結果為進取型(C4)及以上的投資者。請投資者關注指數化投資的風險以及集中投資於指數成分股的持有風險,請關注部分指數成分股權重較大、集中度較高的風險,請關注指數化投資的風險、ETF運作風險、投資特定品種的特有風險等。文中提及個股僅為指數成份股客觀展示列舉,本文出現信息只作為參考,投資人須對任何自主決定的投資行為負責。本文中的任何觀點、分析及預測不構成對閱讀者任何形式的投資建議。

内容來源:有連雲

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至 content@finet.com.hk,獲得書面確認及授權後,方可轉載。

或

或 按钮分享

按钮分享