2025年的生物醫藥行業,在資本與競爭的交織中走出了一條「冰與火」並存的變革之路。這一年,中國創新藥迎來了技術、資本與市場的全面爆發,而部分傳統領域則深陷內捲泥潭,產業格局在裂變中加速重塑。

步入2026年,隨著全球投融資環境觸底復甦,國內政策持續引導,行業發展的主線癒發清晰。以截至2026年2月24日港股、美股及A股生物醫藥板塊前二十大市值公司為樣本,我們可以清晰地看到,2025年的行業積澱如何塑造當下的估值邏輯,也進一步厘清了2026年市場競爭的核心所在。

一、2025年創新驅動與結構性的分化

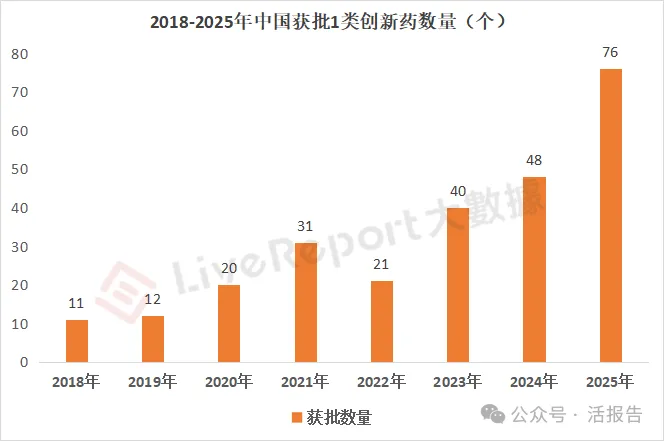

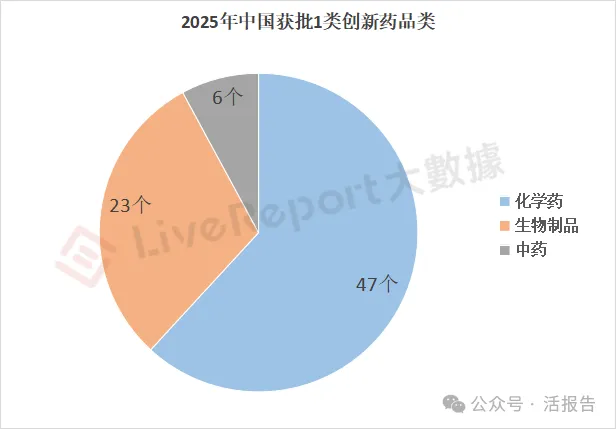

2025年是中國創新藥發展史上具有里程碑意義的一年。國家藥監局當年批准上市的創新藥達76個(化學藥47個、生物製品23個、中藥6個),遠超2024年的48個,創下歷史新高。

更重要的是,中國創新藥的全球價值得到系統性重估,「出海」成為全年最亮眼的主題。國家藥監局數據顯示,2025年中國創新藥對外授權交易總金額約1357億美元,同比增長161.46%,交易數量約1507筆,同比增加63筆,License-out模式成為跨國交易的主線。

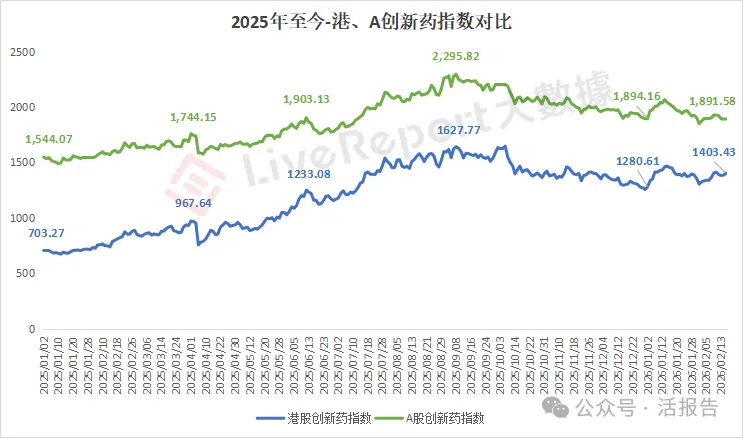

這一趨勢在二級市場也得到了熱烈響應,2025年港股創新藥指數與A股創新藥板塊均有顯著漲幅,其中榮昌生物、三生製藥等個股在港股價一度漲超900%及500%。

資本的熱捧不僅源於對未來的預期,更得益於創新藥企基本面的實質性改善。以百濟神州為例,2025年前三季度實現營收275.95億元,同比增長44.2%,並成功扭虧為盈,標誌著頭部Biotech已邁入「自我造血」的收穫期。

然而,與創新藥的火熱形成鮮明對比的是疫苗行業的「寒意」。受新生兒數量下降、產品同質化嚴重及價格戰影響,2025年多數疫苗企業業績承壓,HPV疫苗、流感疫苗價格屢創新低,行業陷入了深度的結構性調整。這種「冰火兩重天」的景象,深刻反映了醫藥行業正從普漲行情轉向由技術和創新驅動的精選賽道時代。

二、2026年三地估值邏輯分化,中國生物醫藥的成長性及創新溢價

進入2026年,市場延續並強化了2025年的分化邏輯。對比三地前二十大市值公司,我們可以發現以下顯著特徵:

1)估值邏輯的分化:中國「成長溢價」VS美國「巨頭穩健」

從估值水平看,三地市場呈現出鮮明的風格差異。美股匯聚了禮來(9831.20億美元)、強生(5935.10億美元)等全球製藥巨擘,其估值體系更為成熟穩健,前二十大公司平均PE(TTM)為32.66倍。這些巨頭憑藉深厚的專利壁壘和全球化的銷售網絡,享受著穩定的現金流和相對合理的估值。

相比之下,港股和A股市場則更多地體現了「成長性溢價」與「創新溢價」。

港股前二十大公司平均PE(剔除極端值後)高達57.62倍,A股則為45.03倍。這並非意味著中國資產價格虛高,而是反映了市場對以百濟神州、信達生物、康方生物為代表的中國創新藥企未來高成長性的預期。這些企業雖然部分尚未實現穩定盈利,但其領先的研發管線(如ADC、雙抗)和巨大的市場潛力,使其獲得了全球資本的追捧。

2)2026年港股平均漲6.72%,A股承壓,美股減肥藥分化

從2026年以來的市場表現看,港股生物醫藥板塊的進攻性較強,港股前二十大市值公司年內平均漲幅約6.72%,高於A股的3.50%。其中港股市場,藥明生物(年內+29.52%)、藥明康德(年內+23.30%)在港股的強勢表現,延續了市場對2025年創新出海主題的持續關注,但受累於藥捷安康-B前期的非理性炒作,年內股價大幅回落39.86%,拖累整體表現。

美股前二十大則錄得7.94%的平均漲幅,整體比較穩健。但是禮來及諾和諾德兩大減肥藥公司年內分別下跌2.87%及24.15%,呈分化趨勢,特別是近期諾和諾德的下跌更是「史詩級」的,這源於核心新一代減肥藥CagriSema臨床數據「慘敗」於競爭對手禮來的替爾泊肽,以及未來增長預期的雙重打擊;而禮來的下跌則更多是在高估值下的「小挫折」和宏觀環境擾動。

A股市場表現相對承壓,且出現了顯著分化,百奧賽圖做為先H後A的公司,其在A股年內漲幅約35.65%,同樣身份的榮昌生物亦錄得年內漲幅26.61%;而部分傳統藥企則表現平平甚至下跌,顯示出資金高度集中在具備獨特技術或國際化潛力的標的上。

三、2026年中國生物醫藥將繼續把握「創新」與「出海」

站在2026年2月的時間節點回望,過去一年的積累與年初的行業格局,已使生物醫藥的未來輪廓癒發清晰。

創新是主線,無論是A股的恆瑞醫藥,還是港股的百濟神州,研發驅動的底色不變。隨著國內集采政策邊際影響減弱,政策導向已轉向「支持真創新」,醫保基金向創新藥傾斜的趨勢癒發明顯。那些擁有全球同類首創(First-in-class)或同類最優(Best-in-class)潛力的企業,將在2026年持續享受估值溢價。

國際化進入「攻堅期」,2025年破紀錄的BD交易金額,將在未來幾年逐步轉化為里程碑付款和銷售分成。市場的關注點將從單純的「交易數量」轉向「臨床數據讀出」和「海外上市放量」。能夠順利推進海外臨床、直接或間接獲得FDA/EMA批准並實現商業化銷售的企業,將真正打開市值增長的天花板。百濟神州、恆瑞醫藥等已經證明了中國藥企的國際化能力,2026年將有更多後來者接受考驗。

綜上所述,2025年為行業奠定了高質量發展的基礎,而2026年的資本市場,將繼續向真正具備全球競爭力的創新藥企傾斜。在三地市場的同台競技中,中國生物醫藥資產正迎來一場系統性的價值重估。

來源:活報告公眾號

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至 content@finet.com.hk,獲得書面確認及授權後,方可轉載。

或

或 按钮分享

按钮分享