近些年,全球醫藥圈最火的賽道,非減肥藥莫屬,禮來(LLY.US)、諾和諾德(NVO.US)都曾憑藉減肥藥產品實現了股價和業績的飆升。

回到國內市場,信達生物(01801.HK)、恆瑞醫藥(01276.HK)等眾多上市藥企亦紛紛在減肥藥領域重兵布局,爭相搶占這一藍海市場。

不過,就在減肥藥持續火爆的大背景下,杭州糖吉醫療科技股份有限公司(簡稱「糖吉醫療」)卻講出了一個別樣的減肥故事--不開刀、不打針吃藥,也能減重。

如今糖吉醫療已經向港交所遞表,擬在主板上市,其成色如何?

醫械企業如何布局減肥賽道?

在全球生活方式改變、城市化及人口老齡化的驅動下,包括肥胖症、代謝功能障礙相關脂肪性肝炎(MASH)及2型糖尿病(T2DM)在內的代謝性疾病已成為一項普遍的全球健康挑戰,並為醫療器械領域創造了規模最大且增長最快的機遇之一。

成立於2016年的糖吉醫療是一家立足於中國的醫療器械公司,專注於為代謝性疾病的治療及全周期管理提供創新解決方案,旨在提供有別於藥物治療及侵入性減重手術的獨特治療方法。

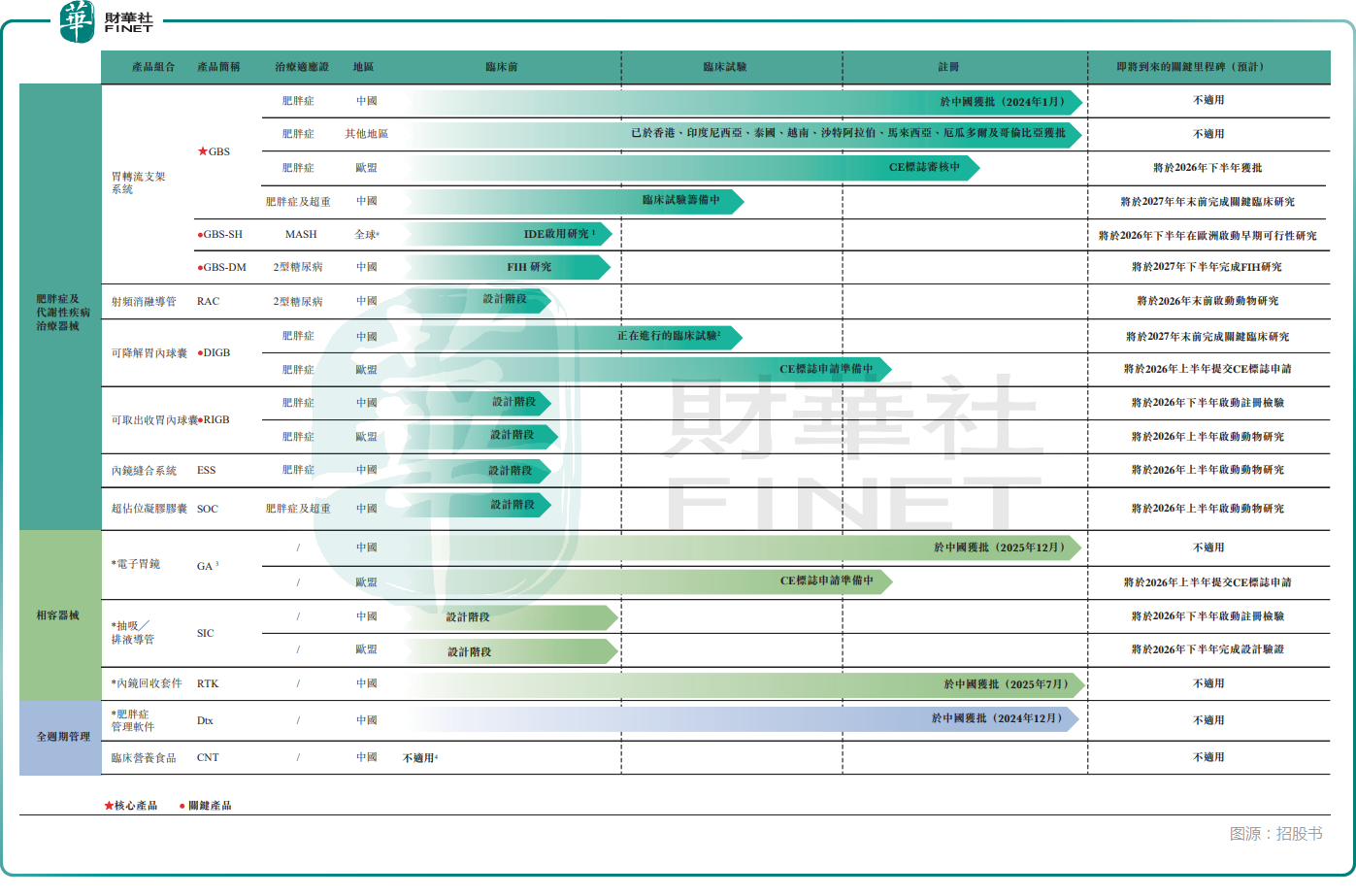

在業務布局上,糖吉醫療形成了「核心產品+關鍵產品+配套器械+數字健康」的多元化管線:核心產品胃轉流支架系統(GBS)已實現商業化;關鍵產品包括針對MASH的GBS-SH(獲FDA突破性器械認定)、針對2型糖尿病的GBS-DM,以及可降解胃內球囊(DIGB)、可取出收胃內球囊(RIGB);配套器械涵蓋電子胃鏡、內鏡回收套件等;數字健康平台Dtx與臨床營養食品則完善了全周期管理閉環。

其中,於2024年1月,GBS即作為中國首個用於消化內鏡治療肥胖症的三類創新醫療器械獲批上市,通過國家藥監局「綠色通道」審核,凸顯了臨床價值。

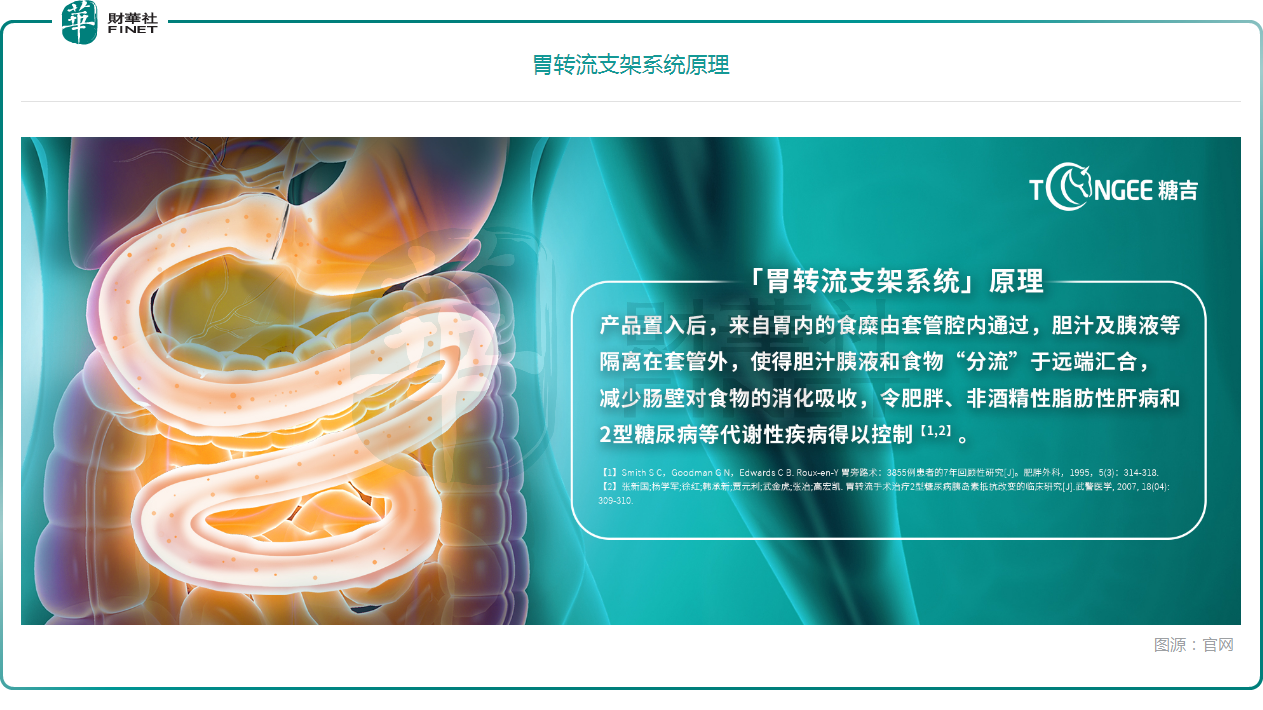

其減肥原理通俗易懂:GBS是一款可彎曲、可回收的袖狀套管,通過內鏡置入體內,在胃食糜與十二指腸及近端空腸的腸黏膜之間建立一個不可滲透的屏障,以減少營養吸收並促進激素調節,從而實現減重。對於患者而言,GBS為不願打針吃藥或手術的肥胖人群提供了新選擇。

招股書披露,自2024年4月在中國商業化推出GBS以來及直至2026年2月2日,GBS已成功用於超過2500例商業置入術。

截至2026年2月2日,GBS亦已在其他八個國家及地區獲得監管批准,包括中國香港地區、印尼、泰國、越南、沙特、馬來西亞、厄瓜多爾及哥倫比亞。此外,糖吉醫療還在推進GBS於其他地區(如新加坡、菲律賓、中國台灣地區及歐盟)的註冊工作。

另外,糖吉醫療的關鍵產品GBS-SH(用於伴有肥胖的MASH)、GBS-DM(用於伴有肥胖的2型糖尿病)目前仍處於臨床前階段。

「冰火兩重天」:估值狂飆,現金流吃緊

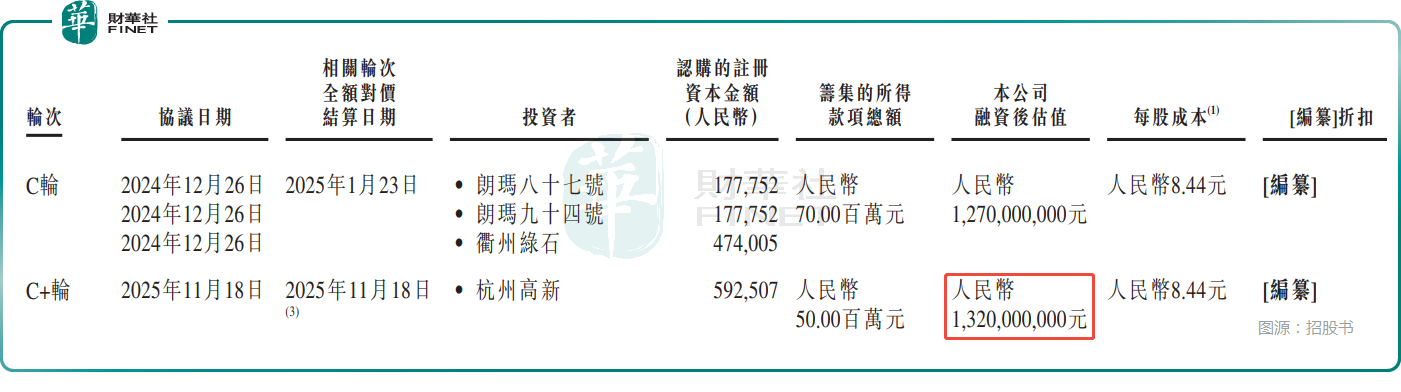

身處需求持續增長的減肥賽道,同時又是擁有商業化產品的生物科技企業,糖吉醫療在一級市場上獲得了許多機構的青睞,包括百度風投、杭州比鄰星、杭州高新等。

招股書披露,2017年1月完成天使輪時,糖吉醫療的投後估值為5050萬元(人民幣,下同),到2025年11月的C+,其輪投後估值增至13.20億元。

雖然現在估值也才十餘億元,但畢竟在8年多的時間內增長了25倍,也在一定程度上反映了資本市場對公司的認可。

然而,在估值狂飆的另一邊,糖吉醫療在財務層面仍面臨巨大挑戰。

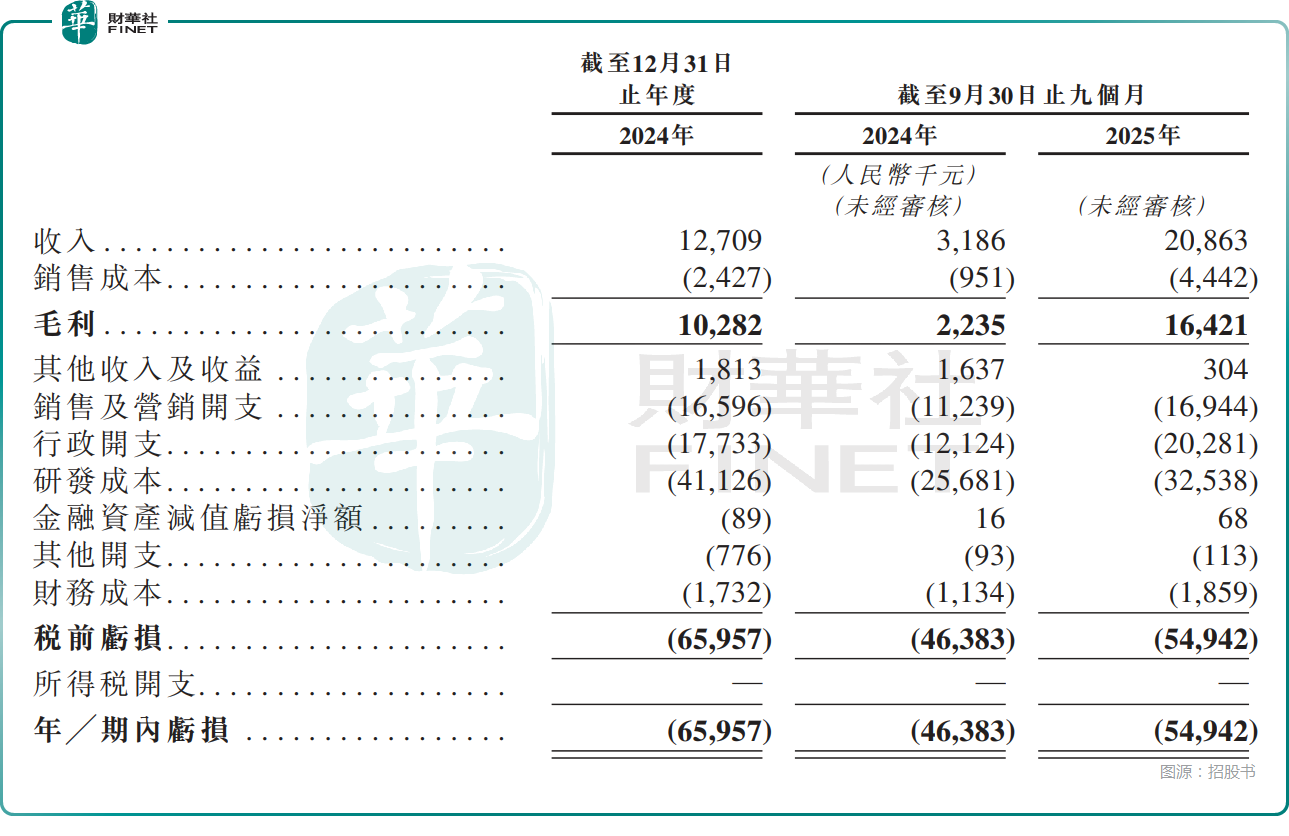

招股書顯示,2024年公司實現收入1270.9萬元,經調整淨虧損為6471.3萬元;2025年前九個月收入增至2086.3萬元,同比大幅增長554.83%,期內經調整淨虧損達5351.9萬元,同比擴大17.59%。

毛利率方面,2025年前9個月的毛利率達78.7%,較2024年同期的70.2%,實現了大度提升,得益於生產規模擴大帶來的規模經濟效應,公司得以降低特定原材料的採購成本,並通過優化生產調度提升人力效率。

連續虧損的主要原因在於銷售及營銷開支、行政開支、研發成本居高不下。2025年前九個月,這三項開支分別為1694.4萬元、2028.1萬元、3253.8萬元,合起來遠超期內收入。

而截至2025年9月末,糖吉醫療的現金及現金等價物僅剩3373.7萬元,較2024年末有大幅度增長,但依然比較緊張。

值得一提的是,截至2025年9月末,公司總資產7775.1萬元,總負債卻達1.06億元,資產負債率超過136%,已是資不抵債狀態。

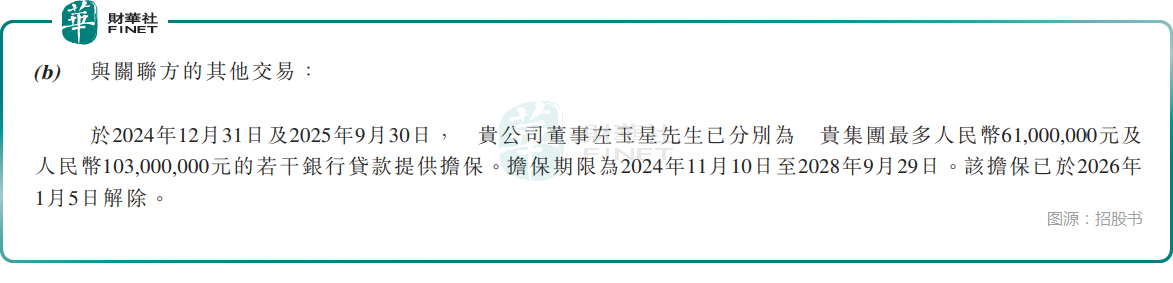

糖吉醫療的創始人左玉星甚至一度需要以個人名義為公司貸款擔保,不過已經於2026年1月5日解除。

總的來看,雖然近些年估值在增長,但糖吉醫療在持續虧損,現金流也比較緊張,仍高度依賴外部融資,因此這次赴港IPO對企業而言意義重大。

根據招股書,糖吉醫療擬將募集的資金用於核心產品(GBS)之研發及商業化工作,用於關鍵產品(包括GBS-SH、GBS-DM及胃內球囊組合DIGB及RIGB)的研發及商業化工作,用於其他產品及在研產品之研發及商業化工作,用於營運資金及一般企業用途。

結語

在巨大患病率的背景下,內鏡減重及代謝治療(EBMT)已成為一種有效的微創解決方案,為填補肥胖症與代謝疾病治療領域中的關鍵缺口提供了替代方案,市場規模持續擴容,且預期仍將維持高速增長。

作為業內已經擁有一款商業化產品的創新企業,其收入實現了大幅增長,而得益於高毛利率,糖吉醫療盈利端的改善也值得期待。不過,公司的現金流比較吃緊,後續仍需要大量資金進一步推動商業化、研發工作,此次能否在港上市很關鍵,其IPO進程值得關注。

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至 content@finet.com.hk,獲得書面確認及授權後,方可轉載。

或

或 按钮分享

按钮分享