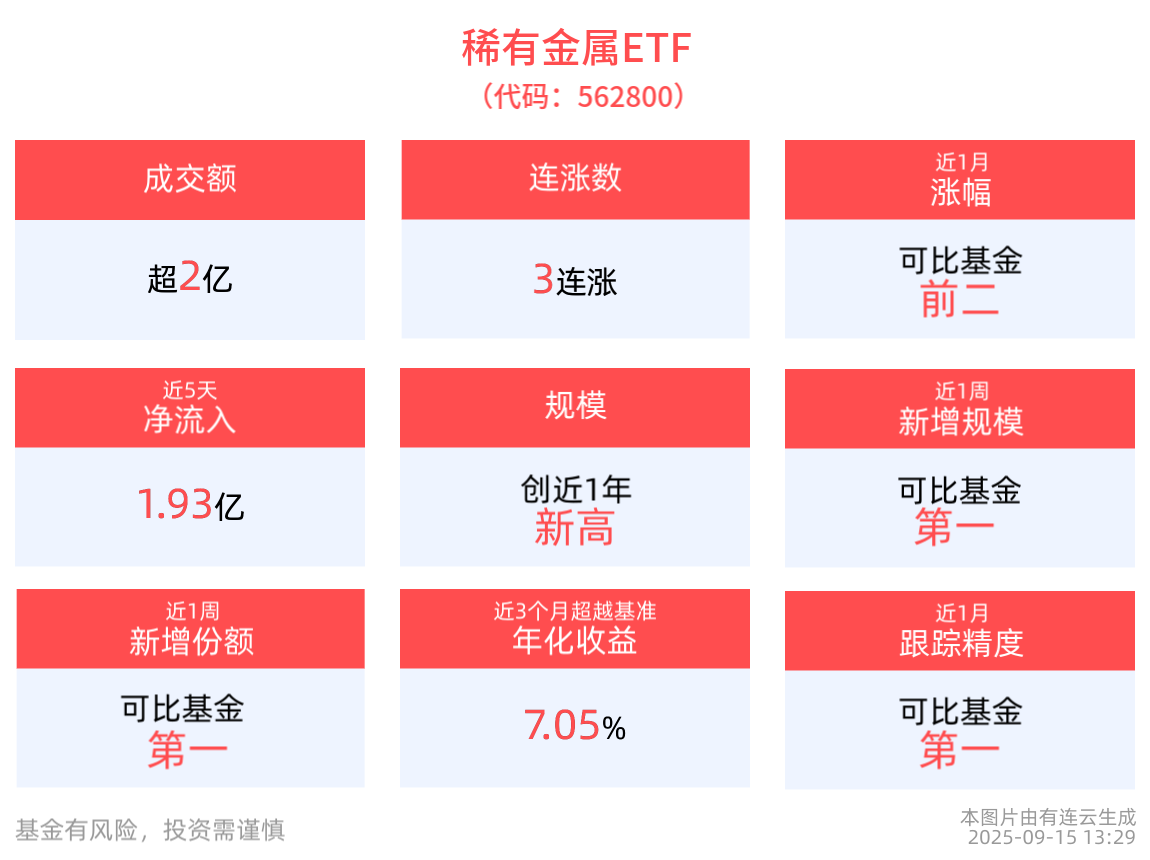

截至2025年9月15日 13:29,中證稀有金屬主題指數上漲0.32%,成分股贛鋒鋰業上漲5.99%,江特電機上漲4.17%,中礦資源上漲3.95%,天齊鋰業上漲2.93%,天華新能上漲2.89%。稀有金屬ETF(562800)紅盤震蕩, 沖擊3連漲。

流動性方面,稀有金屬ETF盤中換手9.95%,成交2.52億元。拉長時間看,截至9月12日,稀有金屬ETF近1周日均成交2.03億元,居可比基金第一。

規模方面,稀有金屬ETF最新規模達25.18億元,創成立以來新高,位居可比基金第一。份額方面,稀有金屬ETF近1周份額增長9720.00萬份,實現顯著增長,新增份額位居可比基金第一。資金流入方面,拉長時間看,稀有金屬ETF近5個交易日内有3日資金淨流入,合計「吸金」1.93億元。

截至9月12日,稀有金屬ETF近1年淨值上漲92.23%,指數股票型基金排名472/3011,居於前15.68%。從收益能力看,截至2025年9月12日,稀有金屬ETF自成立以來,最高單月回報為24.02%,最長連漲月數為4個月,最長連漲漲幅為58.56%,上漲月份平均收益率為8.77%。截至2025年9月12日,稀有金屬ETF近3個月超越基準年化收益為7.05%。

東莞證券指出,降息預期擡升,供需格局優化,上半年小金屬、貴金屬表現亮眼。2025H1,小金屬板塊營業收入為1377億元,同比+14.24%;歸母淨利潤為76.37億元,同比+40.01%。2025Q2板塊實現營業收入738.85億元,同比+10.16%,環比+16.42%;實現歸母淨利潤39.32億元,同比+9.04%,環比+7.98%。

瑞達期貨認為,碳酸鋰基本面原料端,近期碳酸鋰現貨價格走弱,拉拽鋰礦報價。海外礦山挺價惜售情緒較濃,國内冶煉廠詢價較積極但整體成交較淡。供給方面,國内冶煉廠保持穩定小增的生産節奏,隨著鋰價回調,冶煉廠庫存持續下降,生産仍較為積極,國内供給量或將穩中小增。需求方面,傳統消費旺季,下遊材料廠排産及新增訂單情況較好,有一定剛需採買需求,下遊庫存不斷增加,市場成交情緒有所回暖。總體來看,碳酸鋰基本面或處於供給穩定小增,需求逐步走好的階段,産業總庫存小幅下降,消費預期向好。

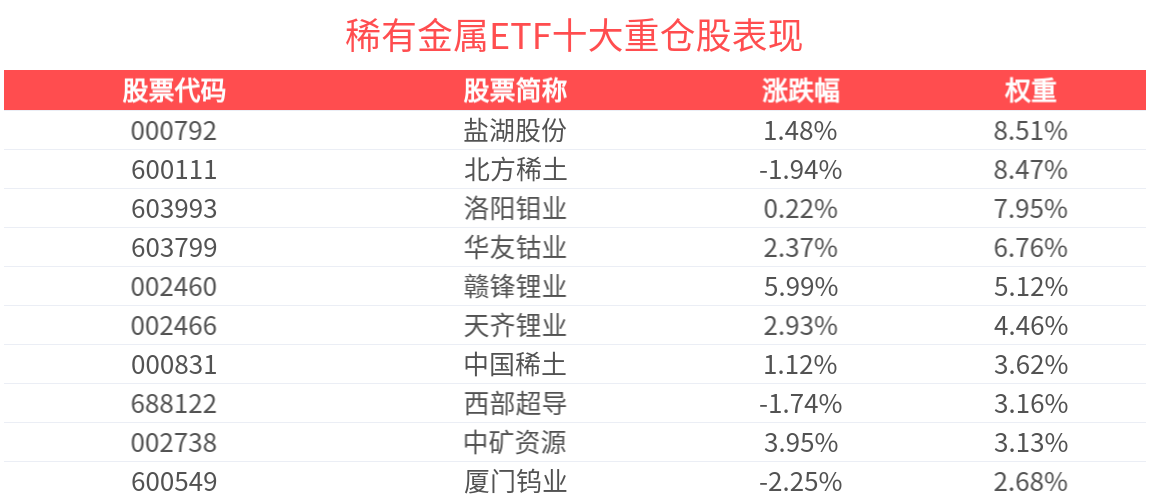

數據顯示,截至2025年8月29日,中證稀有金屬主題指數前十大權重股分別為北方稀土、洛陽鉬業、鹽湖股份、華友钴業、天齊鋰業、贛鋒鋰業、中國稀土、盛和資源、中礦資源、廈門鎢業,前十大權重股合計佔比57.58%。

場外投資者還可以通過稀有金屬ETF聯接基金(014111)參與稀有金屬板塊投資機遇。

内容來源:有連雲

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至 content@finet.com.hk,獲得書面確認及授權後,方可轉載。

或

或 按钮分享

按钮分享