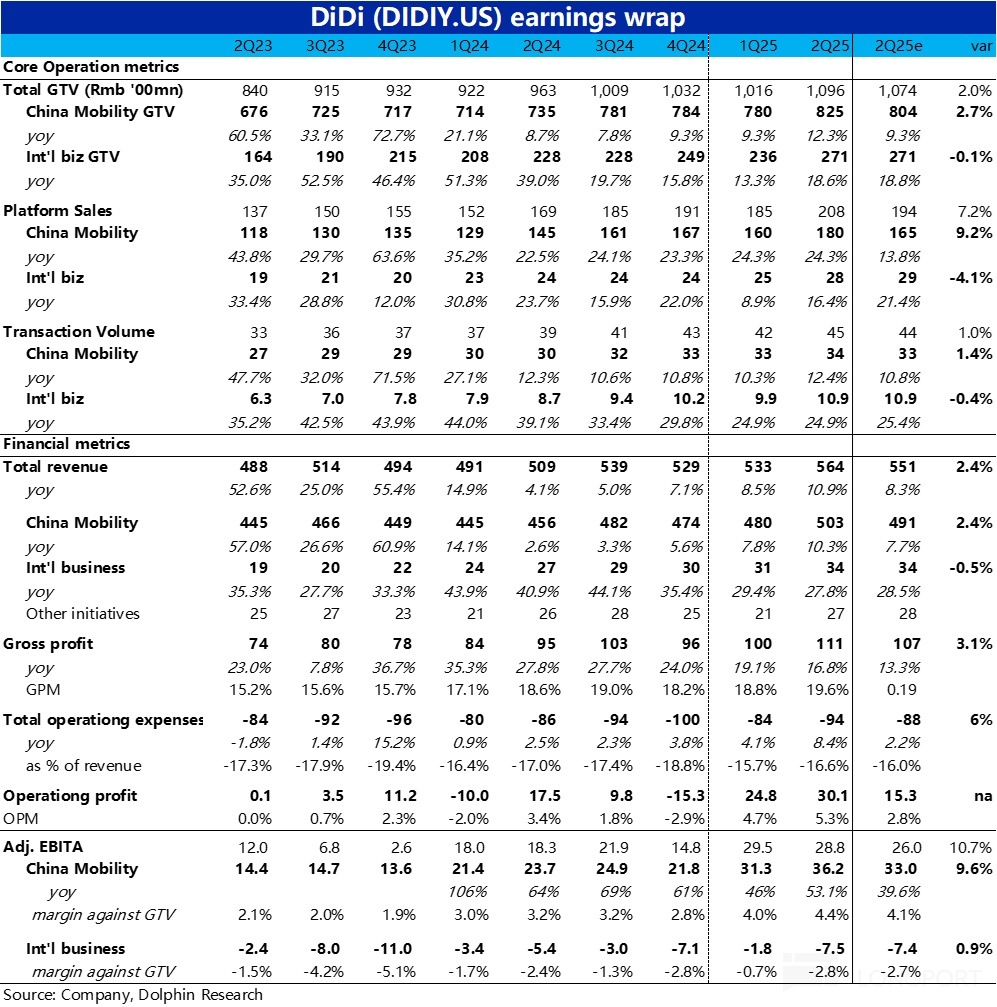

網約車龍頭$滴滴出行(DIDIY.US) ,於 8 月 28 日晚美股盤前公佈了 2025 年的第二份財報,本季整體表現不錯,在國内業務訂單量小超預期,且淨變現率繼續走高的推動下,營收小超預期,利潤表現則更亮眼,具體來看:

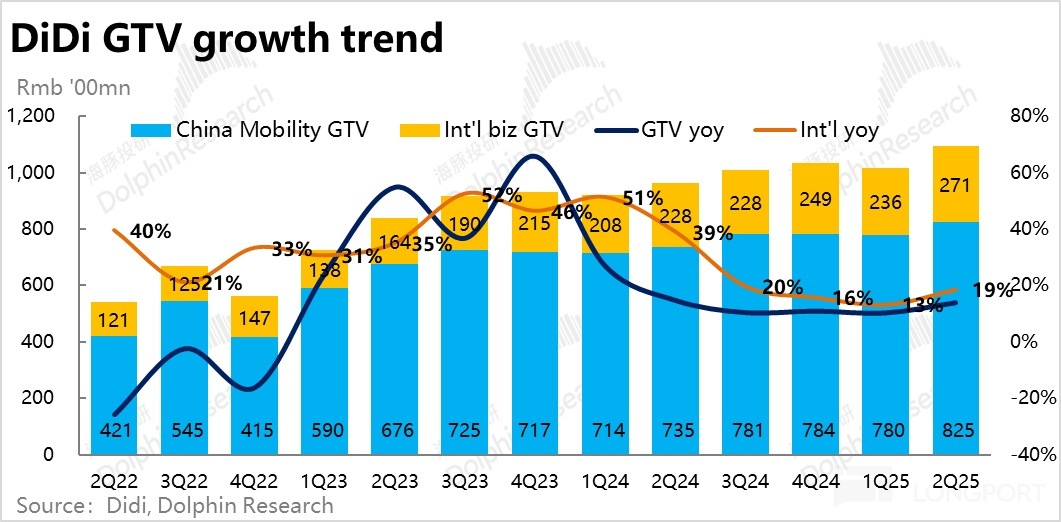

1、國内出行單量有所提速:本季度國内 GTV 同比增速較上季小幅加速到 12.3%,比彭博一致預期稍高。對比交通部公佈行業數據,滴滴自營業務(不包括花小豬和聚合業務)表現和行業總單量增長趨勢大體接近。

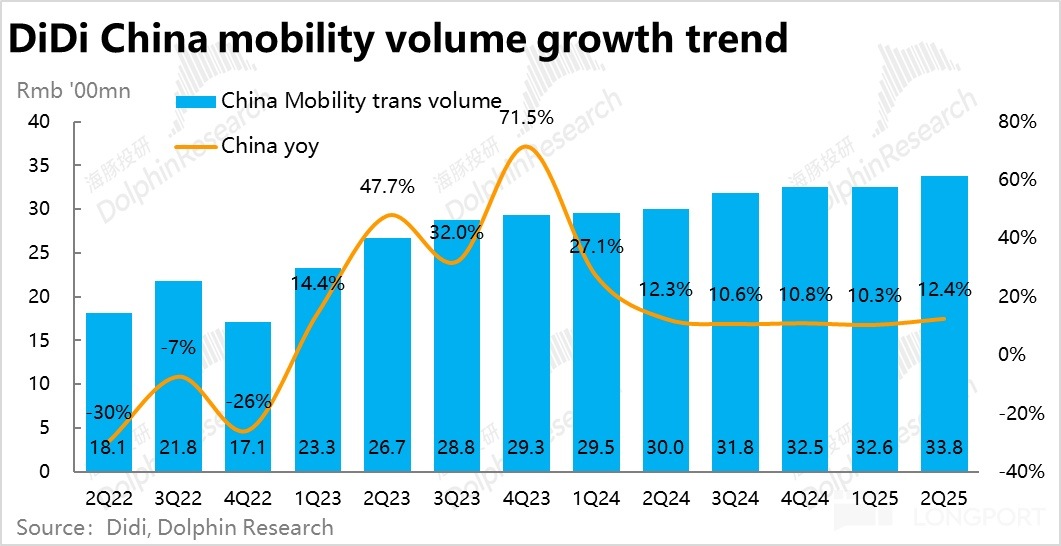

拆分價量,滴滴披露的國内出行訂單量同比增長 12.4%,客單價則小幅下滑 0.1%,可見本季提速是由單量驅動的,客單價下行的趨勢依舊,但幅度明顯收窄了。

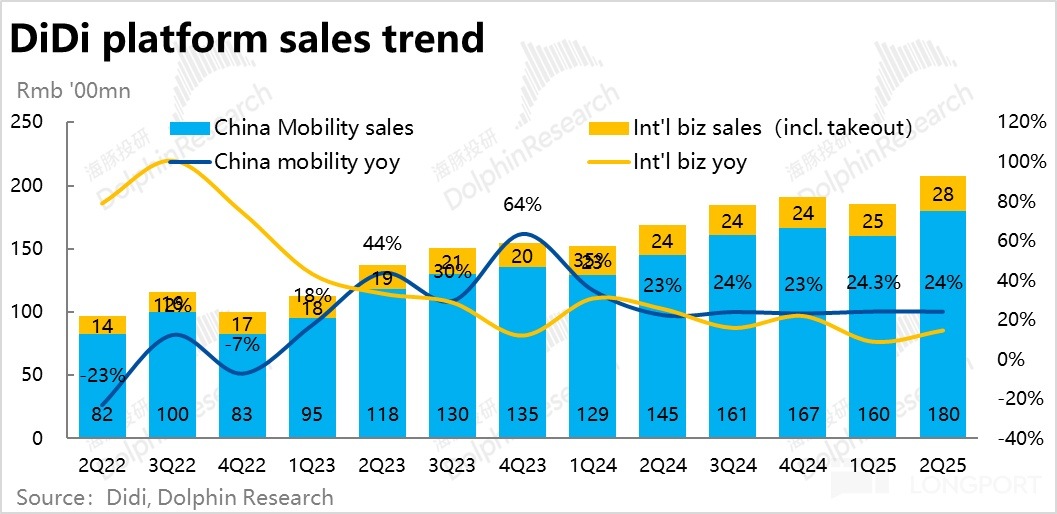

2、國内變現率走高:以國内業務 GTV 的 12% 增速為基準,國内業務營收(GTV 剔除乘客補貼、稅費等收入減項)同比增長 10%,跑輸;而平台收入(GTV 扣除司機分成及其他運營側成本)同比增長約 24%,跑贏。

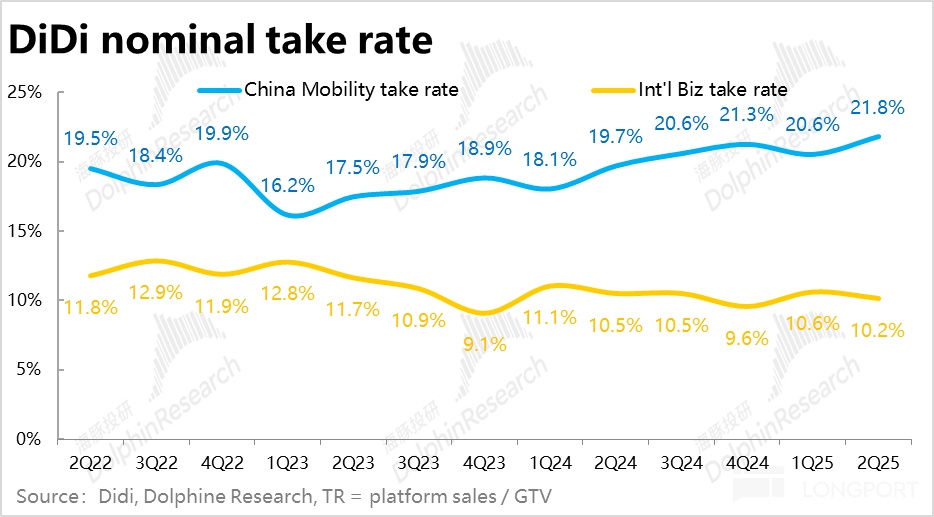

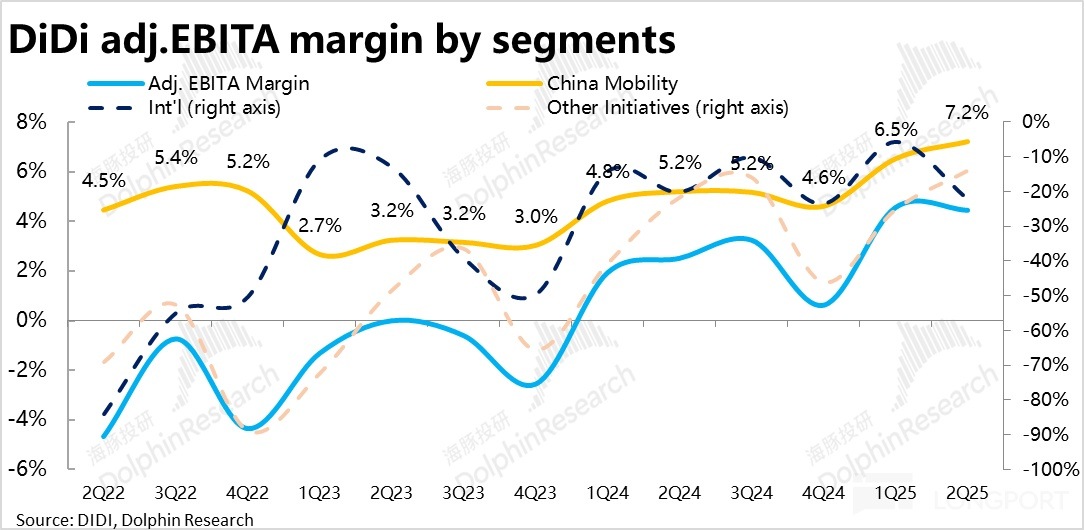

由此可見,本季給消費者的補貼率同比角度仍在提升,但幅度收窄。不過平台淨變現率是在走高的,按平台銷售額/GTV 來算,同比走高了 2.1pct。帶動國内業務的利潤率提升。

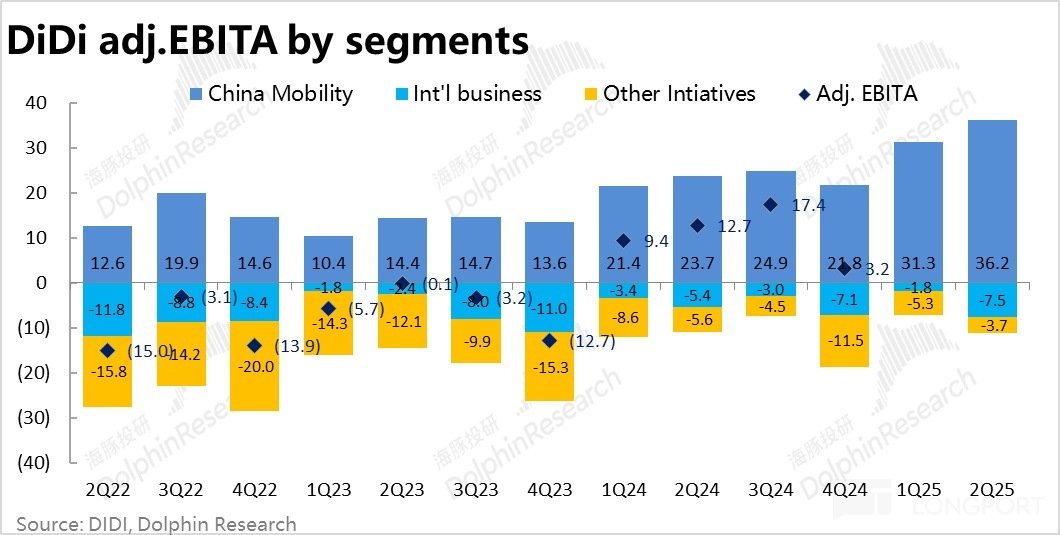

3、國内利潤率隨之提升,明顯好於預期:而正歸功於變現率的明顯走高,滴滴本季國内業務調整後 EBITA 利潤為 36.2 億,利潤佔 GTV 的比重達到 4.4%,環比走高 0.4pct,實際利潤額顯著好於賣方預期 33 億。

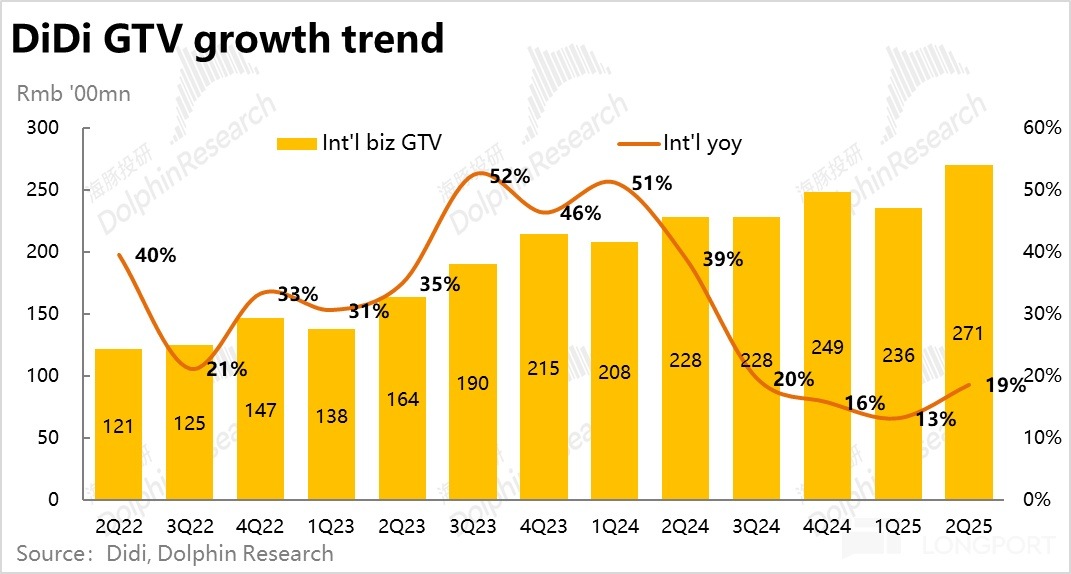

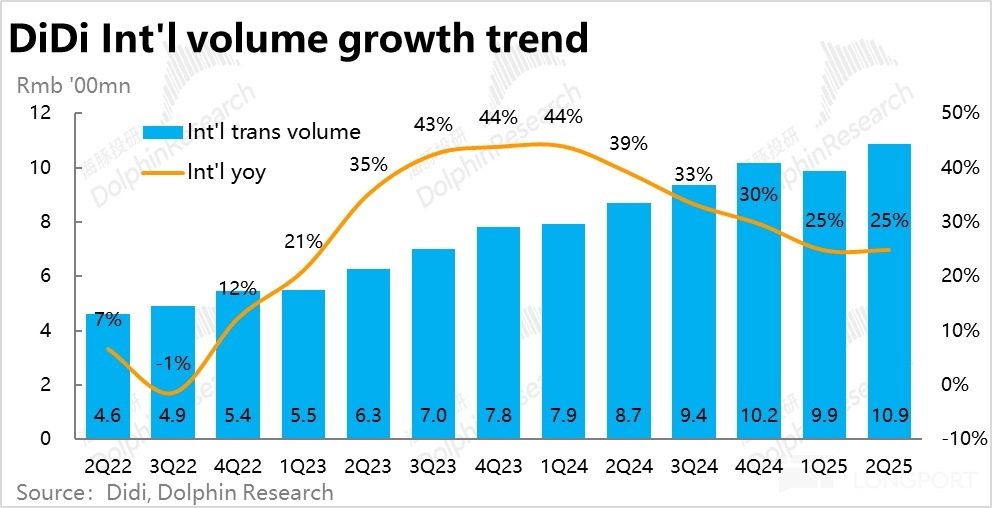

4、海外保持高增長又減虧:海外業務保持平穩高速增長,訂單量同增 24.9%,增速和上季一致。GTV 增速看似明顯跑輸單量增長,但剔除匯率因素後,恒定匯率實際達 GTV 增速達 27.8%。

不過海外平台銷售額僅同增 16.4%,稍跑輸 GTV 增速,據公司解釋是因海外增加了對用戶的補貼,應當有滴滴重啓巴西外賣業務的影響。正由於補貼和投入的增加,海外業務本季的虧損環比明顯擴大到了 7.5 億,不過市場對此已有預期,實際虧損和彭博預期一致。

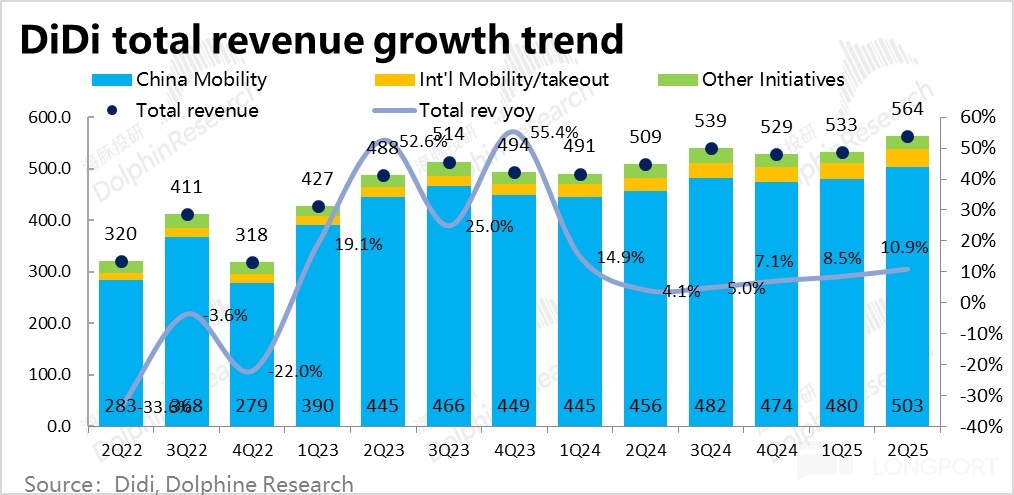

5、整體表現上,滴滴本季總營收約 564 億,同比增長 10.9%,跑贏市場預期的 551 億,主要有國内業務超預期的 GTV 增帶動。利潤端,因國内板塊利潤率超預期提升,國際業務虧損擴大也在預期内,整體調整後 EBITA 為 28.8 億,跑贏市場預期近 11%。

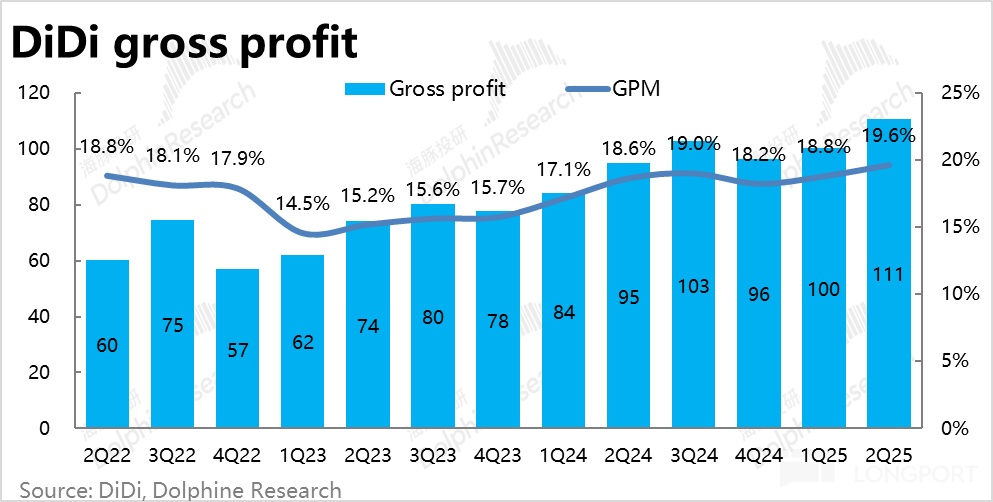

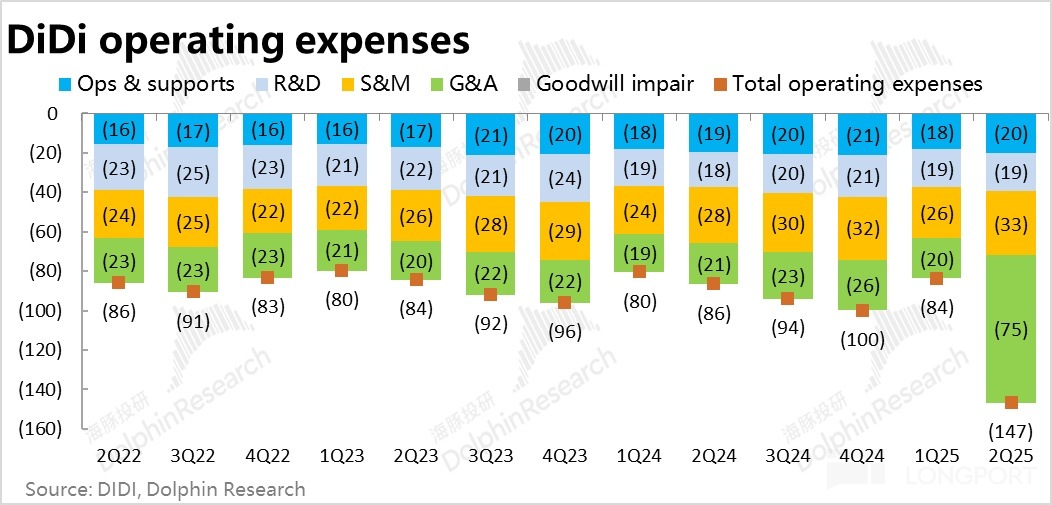

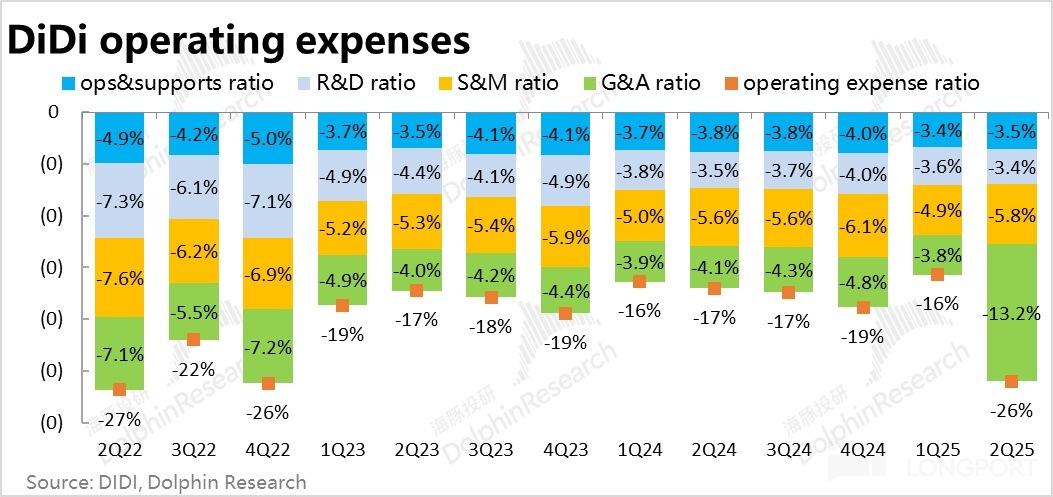

6、成本和費用角度,滴滴本季的毛利率為 19.6%,同比和環比角度都有明顯的提升。毛利率走高,也就是平台淨變現率走高的體現。

費用上,本季管理費用中記入了約 53 億因先前股東訴訟産生的一次性費用計提,導致本季 GAAP 利潤轉負。但剔除該影響後管理費用實際僅同比增長 4%。研發和運營支持費用也都僅個位數增長。

僅營銷支出增長還是比較明顯,同比 +15%,反映了國内和海外業務的補貼和營銷投入的增加。因此,本季利潤超預期背後,主要歸功於變現率的高,費用的控制優化也有貢獻。

海豚投研觀點:

以上分析可見,核心的國内網約車板塊,本季可能是跟隨行業整體的回暖增速有所提升,但中樞還是在 10% 上下,這點不會有明顯改變。出彩之處,還是國内業務淨變現率的持續走高,這一方面歸功於公司運營效率的提升,和汽車電動化帶來的成本下降,另一方面對外分成應當也是有下降的。

在美團宣佈進入巴西的刺激下,滴滴應當也感受到了潛在的競爭壓力,在國際業務上的發展可能會進入一個提速周期。正好國内處在利潤釋放期,也能夠支持海外的擴張。可以關注後續滴滴對海外業務增長和扭虧為盈兩者間的取舍。

滴滴的主綫邏輯近期在被反復驗證:由於核心業務國内網約車行業已經熟透,增長空間已經有限,且當前環境也不太支持客單價走高的産品升級邏輯。

那麼國内講不了成長邏輯的情況下,滴滴作為平台方,擁有調節整個網約車産業價值鏈在司機、乘客和平台間的分配的操作空間,並且當前的宏觀環境也有利於滴滴做上述調整。

並且未陷入本輪外賣大戰漩渦内的其他平台公司,普遍得到了一個競爭壓力下降的紅利窗口。在資本市場上,相比 「外賣三傻」 的利潤暴跌,業績也普遍好看的多。

估值角度,從本次單季都超 30 億的國内業務利潤和中短期正處紅利期,公司原先指引的 25 財年國内業務 adj.EBITA 全年達 120 億的目標,應當達成問題不大且能夠進一步上調。我們按 25 全年 150 億的調整後 EBITA 利潤,扣除約 20 億的股權激勵費用和稅費後,稅後經營利潤約 110 億,按 15x PE 對應市值$233 億,對應每股$5。對應公司核心業務 10% 左右的增長中樞,算是一個比較中性的估值。

不過上述測算還沒記入滴滴近 400 億人民幣的淨現金,對應每股約$1.17 元。以及海外業務的估值,按海外業務全年 Rmb 1200 億成交額,由於此塊業務尚未盈利,按 0.2x P/GTV 估值,對應增量市值空間約每股$0.73 元。

因此,偏樂觀情緒下滴滴的價格有望摸到$6~$7 每股左右。不過在海外業務的業務體量和利潤規模能實質性接近國内業務,帶來真正可觀的市值增長空間前,海豚認為當前滴滴以擠國内業務利潤為主的敘事,彈性空間不會很大。

以下為業績關鍵圖表和點評:

一、增長端:國内穩中略升,海外保持高增

1、國内業務:核心運營數據上,本季度滴滴國内業務實現 GTV825 億,同比增速較上季小幅加速到 12.3%,比彭博一致預期稍高。對比交通部自 4 月以來重新發佈的網約車行業數據,滴滴自營業務(不包括花小豬和聚合業務)在 2Q 的表現和行業總單量增速情況大體一致。

拆分價量來看,滴滴披露的國内出行訂單量(包括網約車及順風車、代駕等業務)同比增長 12.4%,可見本季GTV 提速是由單量驅動的,客單價反小幅下滑 0.1%,客單價下行的趨勢仍在不過幅度明顯收窄了。

2、海外業務則保持著平穩的高速增長,本季訂單量同增 24.9%,和上季完全一致。但市場預期要更高些,可能是期待近期滴滴重啓巴西外賣業務會帶來一定增量。GTV 增速看似明顯跑輸單量增長,但仍是受匯率的影響。剔除匯率因素後,恒定匯率 GTV 增速達 27.8%,是跑贏單量增速的。

二、國内淨變現率持續走高,海外補貼有所增長

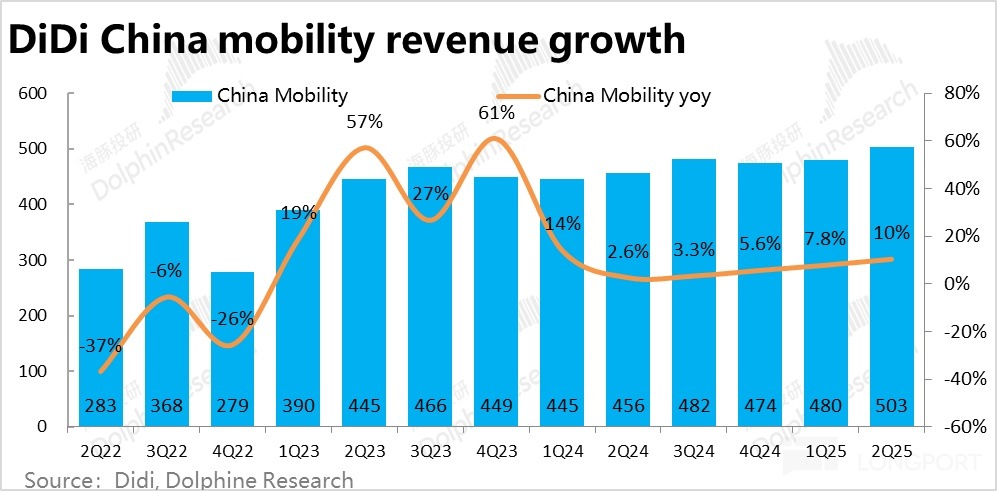

1、國内業務:營收上,滴滴國内出行板塊本季收入 503 億元,同比增長約 10%,同樣環比小幅提速且略好於預期,但小幅跑輸本季國内 GTV 增速。基於滴滴國内網約車業務 「營收 = GTV – 消費者激勵 – 稅費等」 的確認口徑,滴滴本季對消費者補貼力度同比角度還是提升的。

相反的,滴滴國内的平台銷售額(更反映平台留存的收益)本季同比增長 24.3%,較上季沒有提速,但依舊大幅跑贏 GTV 和收入增長。按照 「平台銷售額 = GTV – 司機分成/激勵 - 稅費等」 的計算方式,平台留存的淨變現率在繼續提升。

按照公司披露的平台銷售額/GTV 的計算出的國内業務平台整體變現率本季同比走高了 2.1pct,但提升幅度確實比上季是略微走低的。

和上季度類似,一方面公司的經營效率可能在進一步提升,降低了需分配給其他方的成本。此外,在不算景氣的經濟大環境下,滴滴仍在一個提變現、提效率、釋放利潤的時間窗口内。

2、海外業務:本季營收同比增長了 28% 到約 34 億,增速小幅放緩,但依舊跑贏平台銷售額約 16% 的增長。平台銷售額增速低於營收,主要因為營收額還包括金融業務等不體現在 GTV 和平台銷售額中數據。滴滴在海外的金融性收入的增長應當還是相當強勁。

至於海外平台銷售額稍跑輸 GTV 增速,據公司解釋則是因近期海外增加了對用戶的補貼。

整體上,匯總上述各業務加上其他創新業務,滴滴本季總營收約 564 億,同比增長 10.9%,跑贏市場預期的 551 億。

三、國内利潤率創新高,海外投入增加虧損擴大

有上文可見,國内業務平台銷售額跑贏,淨變現率走高,而海外業務因補貼增多,平台銷售額跑輸 GTV,已預示了兩個板塊利潤率的變動趨勢。

滴滴國内業務調整後 EBITA 利潤為 36.2 億,利潤佔 GTV 的比重達到 4.4%,環比再走高 0.4pct,顯著好於賣方預期 33 億。如上文所述,利潤率明顯提速主要就是歸功於變現率的明顯走高。

海外業務則是如市場預期的虧損明顯擴大,本季達 7.5 億。如前文所述,本季因消費者補貼增加導致平台留存變現率下降,同時重啓巴西外賣業務,以提前應對 Keeta 的競爭無疑也會導致投入和虧損增長。

四、變現毛利繼續改善、費用控制依舊出色

從成本和費用角度看,滴滴本季的毛利率為 19.6%,同比和環比角度都有明顯的提升。由於滴滴成本中的很大部分就是對外分成,平台留存收益率的走高,自然就會導致毛利率的走高。因此毛利潤額 111 億,同比增長近 17%,高於市場預期的 107 億。

費用上,本季有個特殊影響,管理費用中記入了約 53 億因先前股東訴訟産生的一次性費用計提,導致本季 GAAP 利潤轉負。但這種一次性影響應當忽略,剔除該影響後管理費用實際僅同比增長 4%。

不過,營銷支出增長還是比較明顯,同比 +15%,是增長較多的一項,反映了國内和海外業務的補貼和營銷投入是增加的。至於研發和運營支持費用也都僅個位數增長。因此剔除一次性費用計提,本季總經營費用同比僅增長了 8%,低於收入和毛利潤增長。

因此,本季利潤超預期背後,一方面主要歸功於變現率走高推動效毛利率走高,同時費用支出也依然謹慎,共同造成的。

<正文完>

海豚投研過往 [滴滴出行] 分析:

財報點評

2025 年 3 月 19 日財報點評《滴滴:國内熟透了還得防,海外故事慢慢講?》

2024 年 11 月 29 日財報點評《滴滴:國内已 「躺平」,海外不夠快》

2024 年 8 月 23 日財報點評《硬擠利潤,滴滴也有夕陽紅?》

2024 年 5 月 30 日財報點評《滴滴:終於找回了賺錢的體面》

2024 年 3 月 25 日財報點評《病根原形畢露,「老年」 滴滴只剩 「熬日子」?》

2023 年 11 月 13 日財報點評《滴滴:卸掉狼性,回不去的 「美好時光」 ? 》

2023 年 9 月 11 日財報點評《滴滴:回不去的黃金時代?》

2023 年 7 月 11 日財報點評《大漲 10%,滴滴真翻身了嗎?》

深度研究

2021 年 7 月 1 日《七百億滴滴:值還是不值?》

2021 年 6 月 24 日《扒開滴滴的出行 「理想國」 | 海豚投研》

本文的風險披露與聲明:海豚投研免責聲明及一般披露

内容來源:長橋海豚投研

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至 content@finet.com.hk,獲得書面確認及授權後,方可轉載。

財華財經APP下載

財華財經APP下載  或

或 按钮分享

按钮分享