作者:0xWeilan

六月報告中,我們指出:因洗盤充分,且較多籌碼進入機構手中,下一次的拉升可能在短期内迅速完成。我們原本預計這一突破在8或9月完成,但如果降息預期推動,資金前瞻性買入,或結構配置加速,不排除拉升提前至7月的可能。

市場如期上漲,我們看到這一預期在7月迅速兌現。BTC全月上漲8.01%,並最高試探了12萬美元的歷史新高。

這背後是亢奮的企業購買、持續的ETF和穩定幣通道資金流入所形成的物質支撐,然而降息預期、關稅戰實際落地情況發生了明顯變化,壓制了價格的快速上沖,也暫時打斷了Altseason的展開。9月能否降息仍存在諸多不確定性。

2023年以來,美國個人投資者和企業界逐步加大對BTC為代表的加密資産的配置,及至2024年11月特朗普獲選47屆美國總統後,確立BTC為國家戰略儲備,並推動一攬子加密友好政策次第落地,標誌著加密資産及區塊鏈産業徹底告別蠻荒年代。

然而,加密市場的深度參與者卻面臨著冰火兩重天的局面。一方面,BTC被新進資金長綫增持,價格逐步上新台階;一方面,Altseason似乎永遠不再來,被視作區塊鏈産業基石的Ethereum竟然在4月份被打至1300美元,跌破本輪牛市初期價格,令場内人士痛呼“信仰破滅”。然而,ETH在7月迅速反彈48.80%。

EMC Labs認為,加密産業正處於歷史轉折點,其結構變化之復雜,趨勢之隱秘場内人士前所未見,也因此挑戰巨大。決定資産價格的因素發生了巨變,正經歷從此前供需周期遞減和投機熱潮驅動,向全類型資産棋局中的新興資産配置邏輯轉變。

我們正處於産業巨變的洪流中。

7月,美國資本市場主要受控於“美聯儲何時重啓降息+關稅戰如何落幕+經濟及通脹數據表現”三大變量的博弈,略顯狂熱的前瞻交易主導市場,呈現大部分時間積極做多,月底消息落定超出預期後進行回調的態勢。

美聯儲重啓降息方面全月充滿戲劇性。一方面特朗普持續在社交媒體極限施壓,甚至直接造訪美聯儲以維修工程超標震懾美聯儲主席鮑威爾;一方面美聯儲秉承“通脹+就業”的雙重使命,堅持數據導向,在FOMC會議後做“鷹派”表態。美聯儲内部出現分裂,理事沃勒、鮑曼轉向明確支持盡快降息,理事庫格勒意外辭職。

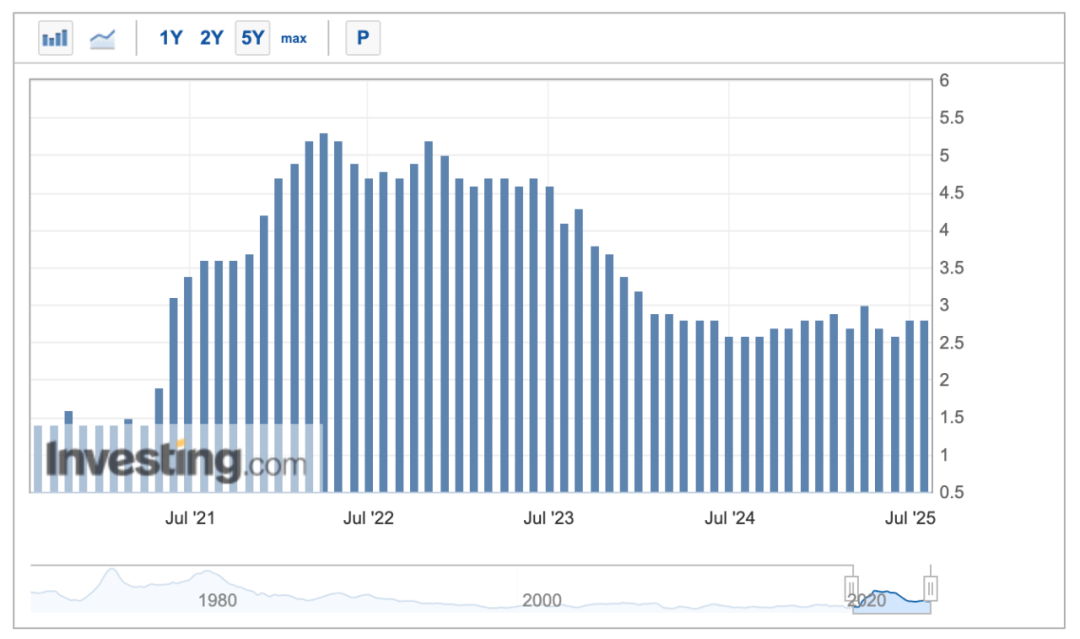

7月31日FOMC會議後,FedWatch 9月降息概率定價一度跌至41%的低位,然而在8月1日7月超乎預期的非農數據發佈後,這一概率定價迅速攀升至80%以上。

大部分時間裡主導S&P 500走勢的是9月降息及企業盈利強勁的預期,7月28日之後伴隨9月降息概率下降,市場在連續3月大漲之後啓動調整。BTC也隨之跌破115000美元,以ETH為代表的Altcoin則跌幅更大。

美聯儲主席在FOMC會議後的講話中強調,關稅對通脹數據的影響在未來2月可能會進一步提升。

7月,特朗普宣佈更多國家的關稅稅率的確超乎了市場預期。沉寂兩個月之後,處於落幕過程中的關稅戰再次成為影響市場定價的主要因素。

當前“對等關稅”體係呈“10%基準+15–41%國別梯度 + 歐盟特殊公式+40%轉運懲罰”四層結構。最高檔41%主要針對地緣安全高風險地域;中檔25–35%則鎖定順差大、壁壘高且談判進展有限的夥伴;10%基準則被廣泛適用,並作為對華暫緩方案。

其中主要貿易國/地區中,歐盟15%,加拿大35%,日本15%、韓國15%,墨西哥10%(一般商品)/25%(汽車等)/ 50%(鋼鋁銅)(仍在談判),中國30%(暫緩90天待定)。這一結果超出市場預期,加大了市場對於通脹上升的擔憂,市場在8月1日前後向下定價再平衡。

在經濟及就業數據方面,美國經濟整體呈現“相對韌性+增長相對強勁”的態勢。7月30日發佈的美國Q2 GDP年率為3%,扭轉Q1的負增長趨勢,超出預期。在7月大型科技公司發佈的財報中,也可以看到AI浪潮驅動大型企業在加大企業投入,同時AI投入已經開始驅動利潤增長。

當然數據背後亦有隱憂,消費復蘇依然疲弱,企業整體投資依然不振。

而8月1日發佈的7月非農數據則對市場形成重創,導致美股出現大幅下跌。數據顯示,7月非農就業新增僅7.3萬人,大幅低於預期的11萬。此外,5月非農數據由14.4萬下修12.5萬至1.9萬,6月由14.7萬下修13.3萬至1.4萬,兩月合計下修25.8萬。這些數據大幅超過市場預期,令市場對“軟著陸”再生恐慌,向下定價完成再平衡。

全月,市場在降息和經濟不著陸預期下亢奮上漲,月底發佈的關稅稅率和非農就業“重創”市場向下定價。

全月,納斯達克、S&P 500和道瓊斯指數分別上漲3.7%、2.17%和0.08%。BTC上漲8.01%,ETH上漲48.8%。

8月美股仍然存在向下再平衡的風險,非農數據爆冷之後9月降息概率重返80%,然而通脹反彈憂慮仍然困擾降息預期,此外就業數據雖未能對美國經濟全年增長形成根本性打擊但仍然形成困擾。

9月能否如期降息,未來一月將發佈的通脹和非農就業數據備受矚目。

7月,BTC 開於107173.21美元,收於115761.13美元,最低105119.70美元,月内創歷史新高123231.07美元,月漲幅8.01%,振幅16.9%,成交量較6月明顯放大。

在6月報告中,我們指出BTC在“特朗普底”(上圖紫色區域)震蕩長達8個月,換手充分,Q3已具備啓動第四波行情條件。市場如期在7月份突破這一區域並在數個交易日内持續上沖,中旬起隨著長手尤其遠古巨鯨抛售,疊加宏觀金融環境動蕩,BTC價格未能持續攀升,轉而再次震蕩整理。

以技術指標來看,BTC仍運行於60日均綫和牛市第一上升趨勢綫(上圖綠色點綫)之上,月度成交量放大,正處於新一輪上漲中繼。

以月度周期來看,MACD快慢綫仍在擴張階段,顯示市場仍然處於強勁的上升動能之中。

合約方面,持倉規模月初至下旬持續上漲顯示市場做多熱情旺盛,但下旬開始持倉規模和資金費率均出現明顯下行,在不確定增強背景下一定規模的槓桿資金選擇離場避險。

7月份另外一個重要事件是加密市場内部Altseason似有再次啓動迹象,在企業購買的強力推動下,ETH單月上漲48.8%,ETH/BTC交易對突破技術指標壓制。我們認為,伴隨降息鄰近風險偏好提升,Altseason再次打開係大概率事件。

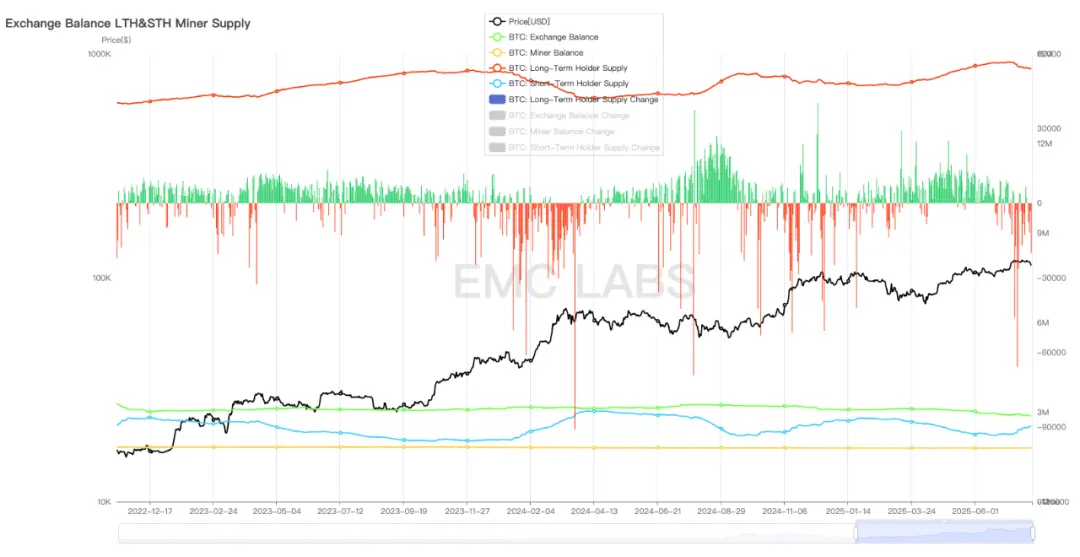

伴隨7月買力襲來,長手群體啓動本輪牛市第三波抛售。

據eMerge Engine數據,長手7月總計減持了近20萬枚BTC,其中包括一個中本聰時代誕生的錢包中的8萬枚。與之對應,短手持倉也迅速上漲。

BTC由長手流入短手手中,增加了市場的短期流動性對價格形成壓制,然而可以看到遠古巨鯨的短時抛售對市場價格影響相較過去要小很多,顯示隨著市場參與結構的變化,市場深度明顯增加。

中心化交易所BTC繼續處於流出狀態(超過4萬枚),預示著機構採購仍在延續。機構配置是本輪牛市BTC價格上行的直接動力。

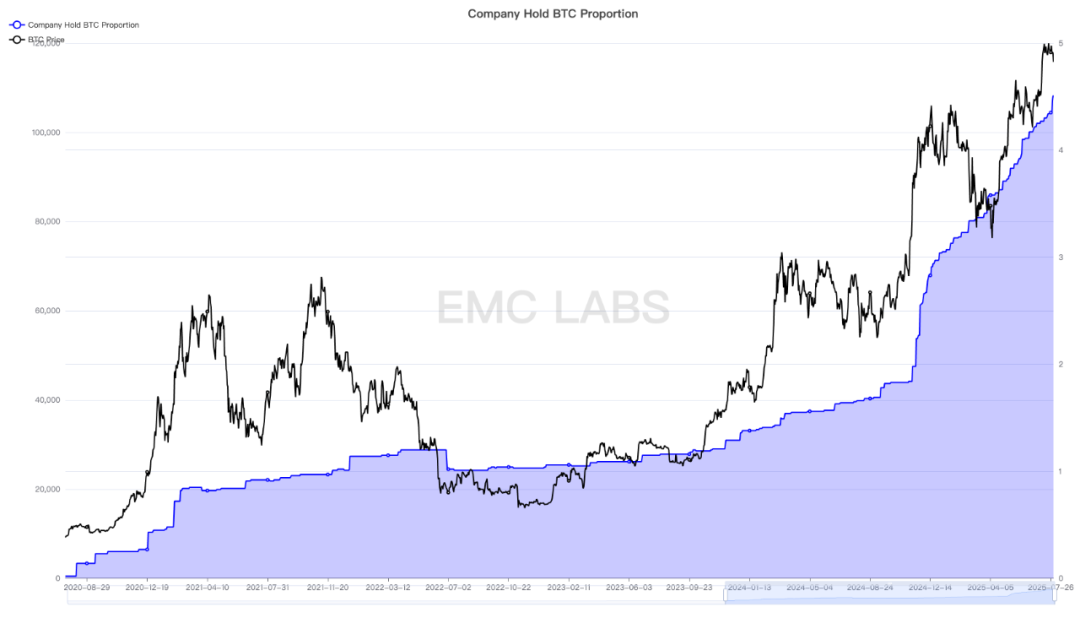

截止7月底,上市公司直接持有BTC規模已經超過總供應量的4.5%。

今年以來,上市公司等機構直接購買BTC納入財庫的規模已經超過BTC Spot ETF通道,正式成為BTC市場的第一大買家。

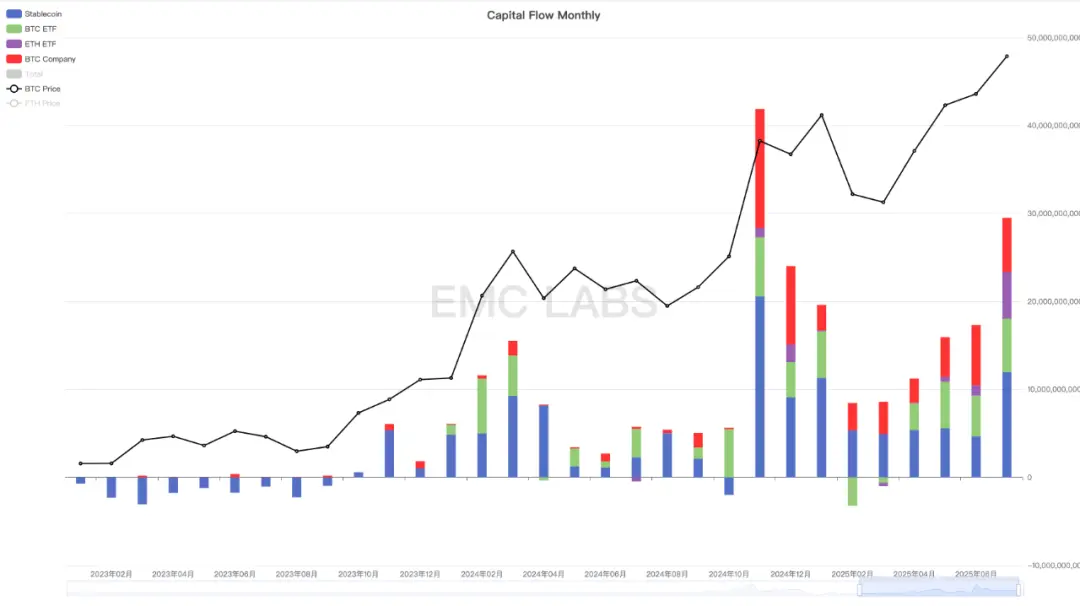

本月總計超過295億美元流入加密市場,其中穩定幣120億,BTC+ETH Spot ETF 113億,企業採購62億。企業採購為可統計的BTC市場單一最大買力來源。

總計295億美元流入使得7月成有史以來第二大流入月,是BTC得以突破長達8個月的盤整區域,吸收巨額抛壓推動價格再創歷史新高的物質支撐。

值得注意的是,總資本流入已經連續5個月增長,推動BTC從4月創下的半年低點持續攀升並創出歷史新高。

美國企業對於BTC的配置仍在持續加速,加入企業也越來越多,預計未來一段時間仍是推動價格上漲的最重要因素。

此外,本月ETH Spot ETF流入資金達到52.98億美元成歷史最高月份,逼近BTC Spot ETF通道的60.61億美元。背後是伴隨降息鄰近,及加密資産在美國的進一步拓展,越來越多的資本開始流轉至ETH。同時,配置ETH的公司也越來越多,及至月底這些公司配置ETH已經佔到總流通量的2.6%,雖然仍低於BTC的4.6%,但增速很快,ETH的定價權亦正在從場内轉移至場外。

eMerge Engine顯示,BTC Metric 為0.75,BTC處於牛市上升期。

多維度分析來看,BTC仍然處於本輪牛市第四波上漲的中繼期,8月震蕩之後大概率將繼續向上。

ETH領銜,隨著降息鄰近,全市場風險偏好提升,Altseason大概率將打開。

關稅戰沖突、美國通脹及就業數據成最大尾部風險。

内容來源:PANews

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至 content@finet.com.hk,獲得書面確認及授權後,方可轉載。

或

或 按钮分享

按钮分享