近期,半導體海内外大事不少。美國加徵關稅、按下關稅暫停鍵,再到調整對華芯片出口規則等,這些政策不僅反映了美國對中國半導體崛起的警惕,也暴露了其在全球科技競爭中面臨的困境與矛盾。

| 時間 | 事件 | 影響 |

| 2025/4/8-9 | 美國發佈行政令加徵關稅 | 半導體企業成本激增,蘋果市值蒸發6000億美元 |

| 2025/5/12 | 中美達成關稅協議 | 91%關稅取消,短期緩解企業壓力,但技術封鎖未松動 |

| 2025/5/14 | 美國調整AI出口管制規則 | 中國AI産業鏈面臨更大挑戰 |

| 2025/5/19 | 小米發佈3nm手機SoC | 中國大陸高端芯片設計實現突破 |

| 2025/5/20 | 康盈半導體存儲基地投産 | 國産存儲産能提升,良率達99.9% |

資料來源:公開信息整理

而反觀中國,通過「設計突破+産業鏈協同+政策支持」的組合拳,正逐步縮小與國際領先水平的差距。小米發佈3nm手機SoC則是最好例證。在海外局勢動蕩的背景下,中國半導體産業頗有「他強任他強」的淡定感。

在這一背景下,半導體産業鏈在近期按理說應當要將利好反映在股價上,但事實卻沒有按預料般發生。這是什麼原因呢?

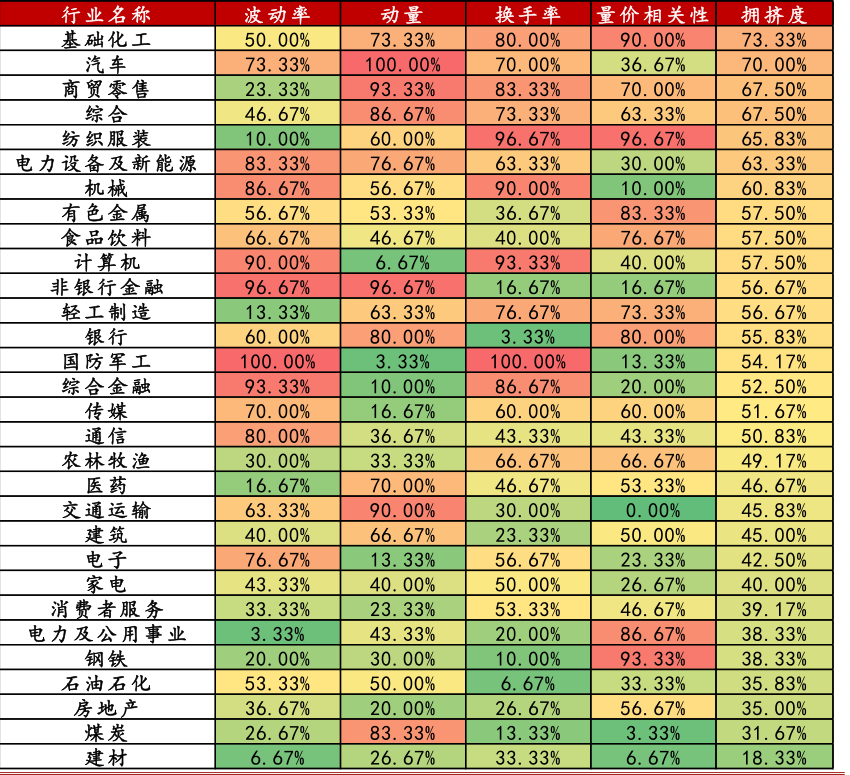

首先,跟科技板塊整體人氣有關。以上周的量價指標倆看,科技板塊的擁擠度下降明顯,尤其是電子板塊擁擠度是科技行業中最低,而且大盤成交額不斷縮量也嚴重影響了板塊表現。如果當前這種持續低迷、尤其是呈現陰跌走勢的行情繼續維持下去,市場隨時可能迎來一根放量大陽綫的突然爆發。倘若投資者在這種環境下依然盲目看空科技股,特別是芯片等核心賽道,很可能會錯失重要的反彈機會,甚至踏空一輪潛在的上漲行情。

數據來源:Wind、麥高證券研究發展部

其次,自主可控的趨勢向好,但路需要一步一步走。比如玄戒O1確實是小米自主設計的SoC,但這僅僅指的是設計層面的自主。在具體實現上,玄戒O1採用了ARM授權的CPU架構,並由台積電3nm工藝代工。不過在當前局勢下,小米雖然初期讓台積電代工,但明確說了要搞供應鏈本土化,未來要轉到中芯國際的14nm工藝。

因此,總體上看半導體的國産替代邏輯相比之前更硬了,但仍然需要市場人氣的配合才能迎來下一輪爆發,屆時兼具業績支撐與長期邏輯的資産才能穿越波動。

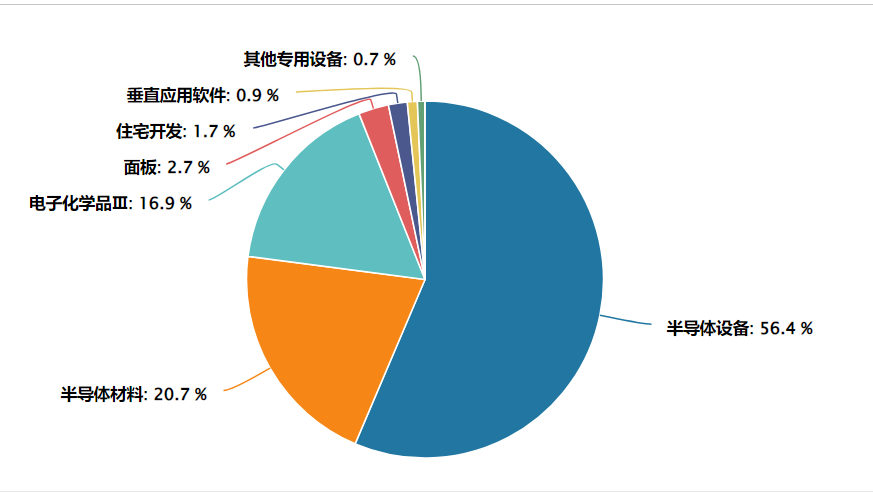

半導體材料ETF(562590)及其聯接基金(A:020356;C:020357)緊密跟蹤中證半導體材料設備指數。截至2025年5月20日,指數中半導體設備、材料含量合計超70%(數據來源:Wind),集中度高、彈性大,大家可以等科技板塊啓動的時候,作為衛星倉博個超額。

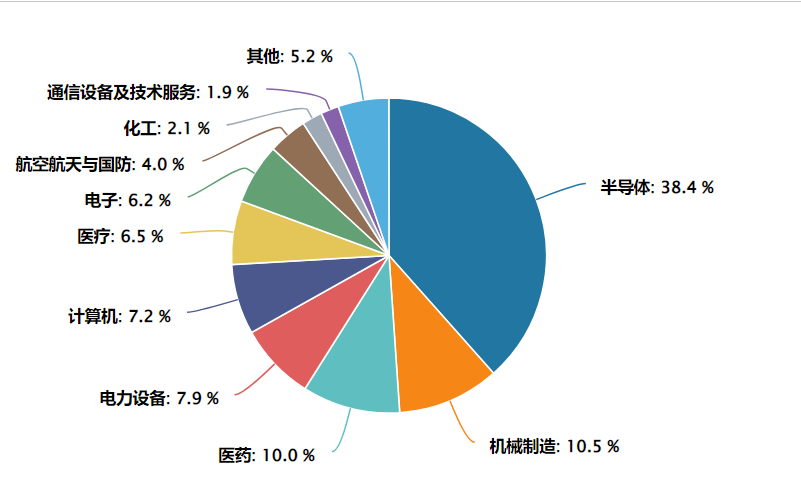

而科創綜指ETF華夏(589000)及其聯接基金(A:023719;023720)緊密跟蹤上證科創板綜合指數,指數分散配置半導體、生物醫藥、國防軍工等行業(數據來源:Wind),則比較適合作為底倉,以分散押注單一行業的風險,並集群式配置科技主綫。

内容來源:有連雲

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至 content@finet.com.hk,獲得書面確認及授權後,方可轉載。

或

或 按钮分享

按钮分享