年後以來,港股IPO持續迎來小爆發,蜜雪集團(02097.HK)、赤峰黃金(06693.HK)、正力新能(03677.HK)等多股實現上市,並取得了不錯的股價表現。

近日,又有多家公司闖關港股市場。其中,于4月14日,卡遊有限公司(以下簡稱「卡遊」)更新招股書,繼續向港交所發起衝擊,摩根士丹利、中金公司、摩根大通擔任聯席保薦人。

業績迎來復蘇,營收跨過百億

卡遊是國内領先的泛娛樂產品公司之一,所謂的泛娛樂產品是基于IP開發的實體產品,如玩具、文具及其他消費品等。

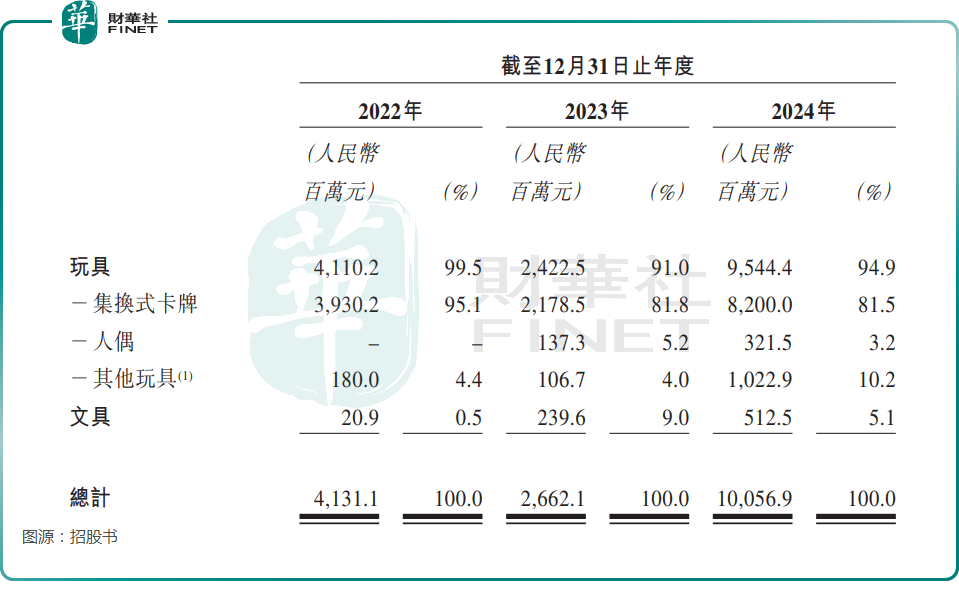

招股書顯示,玩具,尤其是集換式卡牌,是卡遊的核心產品。此外,卡遊著力于豐富公司的玩具產品組合,推出人偶、徽章、立牌、集換式卡牌收藏冊及貼紙等其他產品類别。卡遊還將產品矩陣進一步拓展至文具,推出筆和本冊等產品。

根據灼識咨詢,按2024年商品交易總額計,卡遊在泛娛樂產品行業及泛娛樂玩具行業中排名第一,市場份額分别為13.3%和21.5%;卡遊在泛娛樂玩具行業集換式卡牌領域中排名第一,市場份額為71.1%;卡遊在泛娛樂文具行業中排名第一,市場份額為24.3%。

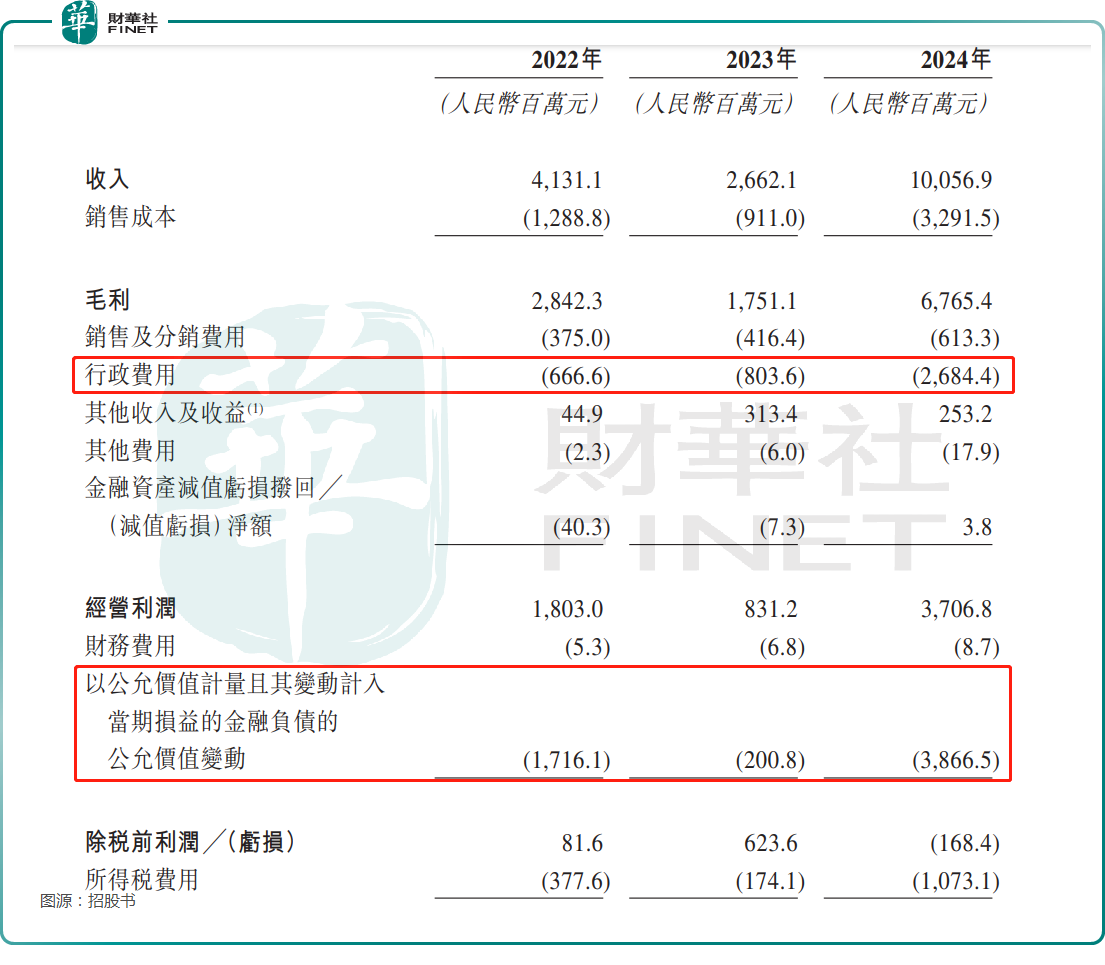

業績方面,2022年至2024年,卡遊分别實現營收41.31億元(人民幣,下同)、26.62億元、100.57億元,已經跨過百億門檻;經營利潤分别為18.03億元、8.31億元、37.07億元;淨利潤分别為-2.96億元、4.50億元、-12.42億元。

關于2024年由盈轉虧,卡遊給出了兩個原因:其一,行政費用增加,主要是由于公司于2024年向李奇斌授出的若幹股份確認股份支付開支,以表彰其貢獻;其二,以公允價值計量且其變動計入當期損益的金融負債的公允價值虧損增加,主要系2024年A輪優先股的公允價值增幅較2023年高。

而在非國際財務報告準則計量下,2022年至2024年的經調整淨利潤分别為16.20億元、9.34億元、44.66億元。

另外,伴隨著業務在2024年復蘇,卡遊年末的現金及現金等價物達到48.79億元,2023年期末為9.95億元。

行業空間廣闊,但這些風險值得留意

近年來,隨著消費者需求多元化,「谷子經濟」爆火,泛娛樂產品行業也在快速增長。

根據灼識咨詢報告,按商品交易總額計,中國泛娛樂產品行業的市場規模由2019年的919億元增加至2024年的1741億元,復合年增長率為13.6%。基于消費者群體不斷擴大、消費者需求不斷增長且多元化、產品質量持續提高及產品類型愈加多樣化等推動因素,中國泛娛樂產品行業預計將進一步發展,其市場規模預計到2029年將達到3358億元。

其中,集換式卡牌為中國泛娛樂玩具行業增長最快的行業,2019年至2024年市場規模按復合年增長率56.6%增長。于2024年,集換式卡牌佔中國泛娛樂玩具行業整體市場規模的25.8%。

從行業發展的角度來看,作為泛娛樂產品行業及泛娛樂玩具行業的「頭部玩家」,卡遊的發展前景值得期待。

不過,卡遊存在的一些問題同樣值得投資者留意。

截至2024年末,卡遊構建了一個由70個IP組成的多元化IP矩陣,但其中69個是授權IP,自有IP只有一個,而這個自有IP還是于2023年4月推出的首款卡遊三國原創IP產品。

而招股書顯示,截至2025年4月10日,38份IP授權協議預計將于2025年到期,39份預計將于2026年到期,7份預計將于2027年到期以及5份預計將于2028年及其後到期。

卡遊表示,就預計將于2025年到期的38份IP授權協議而言,公司預計于2025年第二季度開始根據協議到期時間表有序進行續簽磋商。

招股書還顯示,卡遊大部分產品乃根據非獨家IP授權安排開發及銷售。2022年至2024年期間,根據非獨家IP授權安排開發的產品收入分别為39.64億元、21.93億元、88.56億元,佔同期總收入的比重分别為96.0%、82.3%及88.0%。

另外,2022年至2024年期間,卡遊來自五大IP主題產品的收入分别為40.64億元、23.94億元、86.53億元,分别佔同期總收入的98.4%、89.9%及86.1%。

總的來看,卡遊的自有IP佔比太低,業績高度依賴非獨家授權IP,同時五大IP主題又貢獻了絕大部分收入,屬實是業績的集中度比較高,這為後續發展埋下了一些不確定性。

從業務結構來看,2022年至2024年期間,文具業務的收入從2090萬元飙增至逾5億元,好消息是這塊業務的增速相當亮眼,後續發展值得期待。

但目前文具業務的體量仍然很小,卡遊的業績高度依賴于玩具業務,尤其是其中的集換式卡牌細分業務。

因此,從業務結構來看,高度依賴集換式卡牌單一產品,其實也存在一定風險。

結語

整體來看,卡遊的業績表現不錯,但公司也面臨一些潛在風險,公司後續的上市進程值得關注。

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至 content@finet.com.hk,獲得書面確認及授權後,方可轉載。

或

或 按钮分享

按钮分享