7月30日政治局会议提出“要以提振消费为重点扩大国内需求”,表明内需政策的重点转向消费。

理论层面,永久收入(当期资产与未来收入的折现)、流动性约束、未来收入的不确定性都会影响消费行为;逆周期政策可以改善上述因素,进而提振消费。政策实践层面,一是财富效应可以提振消费,如美国上世纪90年代的资产升值带来的财富效应,推升总体消费中枢上移。二是减税与退税能够鼓励消费,如美国2001年和2008年的个人所得税的减免以及退税政策,韩国1999年推行的信用卡消费抵税等。三是失业救济可以缓解消费的流动性约束,如美国2020年向受疫情影响的群体提供多轮失业保险等。四是消费券等可以增加临时性收入,如1999年日本发放购物券、2009年中国台湾地区发放消费券,以及2020美国发放现金补助。五是增加假期可以创造更多消费场景,如日本逐步增加法定公共假期,并于1987年将带薪年假增加至10天。

对于我国而言,可以考虑以下措施。一是更大力度稳定资产价格预期,发挥财富效应。在财产净收入增长放缓的背景下,上半年京沪粤等财产收入占比较高的地区,社零增长放缓的压力更大。二是优化个人所得税的专项附加扣除政策,如对于一方失业的家庭,允许失业者的配偶适当减免个税,还可以阶段性引入信用卡消费或汽车贷款等个税抵扣措施。三是适度提高失业保险的收入替代率,向50%的国际水平靠拢,织密社会保障安全网。四是考虑逐渐提高法定公共假期和带薪年假的天数,释放服务消费潜力。五是未来公共部门消费占GDP的比重仍有提升空间。

2024年上半年社会消费品零售总额累计同比降至3.7%。7月30日政治局会议提出“要以提振消费为重点扩大国内需求”,表明内需政策的重点转向消费。本文梳理促进消费的学术探讨以及海外经济体的实践经验,为我国未来促进消费政策提供参考。

一、影响消费的因素

研究显示,永久收入(当期资产与未来收入的折现)、流动性约束、未来收入的不确定性都会影响消费行为。逆周期政策可以改善上述因素,进而提振消费,其中,政府的财政支出可以通过乘数效应带动消费,但真实利率能否提振消费仍存在争议。

一是永久收入直接影响着居民的消费。根据永久收入理论(Permanent Income Theory)和生命周期理论(Life-Cycle Theory),理性行为主体在做出消费决定时总是会兼顾当期效用和未来效用。在获得一笔收入时,理性消费者不会将其全部用于当期消费而是会将相当比例用于储蓄——通过储蓄来平滑当期消费和未来消费以实现总效用的最大化;与之类似,当期收入暂时性减少时,会通过借贷来增加当期消费。因此消费对于当期收入(current income)不敏感,主要取决于行为体的永久收入(permanent income),即其持有的总财富,包括当前资产以及未来收入的折现(Friedman, 1957)。

二是流动性约束会影响居民当前消费的能力。建立在前瞻性的理性消费者假设之上,永久收入理论测算的相当于是消费应处于的潜在水平。然而现实世界中大多数是经验消费者(rule-of-thumb consumer),他们可能无法准确预期未来收入的折现值,或缺乏平滑各期消费的手段。现实中,消费者可能由于某期收入过低,而手中既没有足够的储蓄来跨期调节消费,也缺乏足够的资产作为抵押品从金融市场获得借贷,导致其实际消费在流动性约束(Liquidity Constraints)下持续低于永久收入假定的理论水平。

三是收入不确定性会影响居民的消费意愿。对于未来收入的不确定性增加时,经验消费者即使没有面临流动性约束,也会将更高比例的当期收入用于预防性储蓄(Precautionary Saving),使得实际消费水平偏低。

考虑到上述因素,消费不仅取决于其持有的总财富折现,也会受到当期收入波动的影响(Wilcox,1989; Hubbard & Judd, 1986)。因此,通过政策手段临时性增加当期收入,可以缓解流动性约束以及偏弱的预期对于实际消费的限制,以此提振消费(Campbell & Mankiv, 1991)。

从财政政策来看,凯恩斯主义注意到价格粘性以及信息不对称等因素造成的市场失灵,认为李嘉图等价[1]并不成立,政府的财政支出可以通过乘数效应带动消费。Kaplan & Violante(2011)发现,相比知晓退税政策但还未收到退税支票的家庭,已经收到退税支票的美国家庭对于临时收入展现出更高的边际消费倾向。综合各国的政策实践,消费者对于刺激政策的边际消费倾向整体落在0.1至0.8的区间,即家庭会将财政补贴的10%-80%用于消费(Liu et al., 2020)。Fat´as & Mihov(2001)认为政府支出带来的乘数效应大于1,即总产出增量大于财政支出,且乘数效应主要来自于私人消费。此外,相比临时性的支出,持续的财政扩张会带来更大的乘数效应(Aiyagari & Christiano, 1990)。

从货币政策来看,根据替代效应,当真实利率增加时,储蓄的边际回报上升,当期消费的机会成本更高,导致当期消费减少;而根据收入效应,当真实利率上升时,储蓄带来更高回报,总财富水平提升,导致更多的当期消费。

由于两种效应同时存在,学界关于真实利率和消费的关系仍存在争议。例如,Krugman(2004)认为日本摆脱长期经济衰退的关键在于,通过提高通胀预期以降低真实利率,以此鼓励借贷并刺激消费。但亦有部分学者认为尽管美国和英国的实证数据显示消费和真实利率之间存在负向关系,但是日本由于高储蓄率,真实利率降低并无法刺激消费(Nakagawa & Oshima, 2000)。也有部分学者将消费细分,认为耐用品对于利率更加敏感,当利率降低时会增加耐用品的消费(Mankiw, 1983)。

二、海外经济体提振消费的实践经验

通过梳理海外经济体提振消费的实践经验,可以为我国提供重要的政策参考。

2.1 资产升值带来的财富效应

美国消费占GDP的比重从上世纪70年代的63%提升至2005年的70%;同期美国个人储蓄率(储蓄占可支配收入的比例)整体下行,从70年代的10%降至2007年的不足2%;与之对应的是家庭部门的借贷明显增加,家庭债务占GDP比重从80年代初的不足50%提高至2009年的接近100%。

学者认为,此阶段美国家庭消费的快速扩张,主要得益于房地产市场和权益市场繁荣带来的财富效应(Ferguson, 2004)。上世纪90年代美国家庭财富增长中,超过60%来自持有股票的上涨,使得美国家庭拥有的总资产快速扩张,尽管当期收入增速可能低于总财富增速,消费者仍会通过增加借贷的方式推动消费中枢上移,与总财富的水平相匹配(Poterba, 2000)。

2.2 税收的减免、抵扣和退税

对于缴纳个人所得税的群体,减税和退税(Rebates)相当于增加了临时性收入。

美国方面,美国多次通过减税和退税来刺激消费。为应对经济下行,美国于2001年6月推出了《经济增长与税收减免协调法案》(The Economic Growth and Tax Relief Reconciliation Act of 2001)。该法案调降了各个档位的个人所得税税率,其中最低适用税率下调幅度最大,将年收入低于6000美元部分的税率从15%降至10%;此外2000年报税的纳税人,无需申请即可获得每人不超过300美元的退税(6000*5%),2000年未缴个税的群体不享受该退税。该轮退税总额达到约380亿美元,约相当于当季GDP的1.5%和当季居民部门消费的2.2%(Johnson et al., 2001; York, 2020)。

为应对次贷危机,美国于2008年2月颁布了《经济刺激法案》(The Economic Stimulus Act of 2008),免除了年收入中低于6000美元部分的个人所得税,并向纳税人提供价值600美元的退税支票。2009年2月颁布的《美国经济复苏与再投资法案》(The American Recovery and Investment Act of 2009),在2009-2010年2年里为纳税人提供每人400美元的个税抵扣(Tax Credit)。实证研究表明,退税有效刺激了消费,其中低收入群体的边际消费倾向更高,将退税支票中更大比例用于消费(Huntly & Michelangeli, 2011)。

韩国方面,韩国于1999年推出信用卡消费个税抵扣计划。年收入低于7千万韩元(约6万美元)的信用卡持有者可以申请以信用卡花销金额的15%来抵扣个税,抵扣上限不超过3百万韩元(约2600美元)(Sung et al.,2017)。

德国方面,为应对疫情影响,德国推出增值税(VAT)减免计划,暂时性将增值税率从19%降至16%、从7%降至5%,减税有效期为2020年7月1日至同年12月31日。与我国不同,德国的增值税是一种按商品或服务的附加值征收的价内消费税。2020年8月调研显示,15%的家庭表示会因为VAT减免增加消费,该比例提高至12月的20%;此外,抚养18岁以下子女的家庭边际消费倾向提升最为明显[2]。

2.3 失业保险

相比于有收入的纳税人,失业者面临更加严格的流动性约束,使得其当期消费持续低于其永久收入假设的潜在水平。

为应对疫情的影响,美国于2020年3月推出了《新冠病毒援助、救济和经济保障法案》(Coronavirus Aid, Relief and Economic Security Act, CARES),向失业人员提供失业保险(Unemployment Insurance, UI)。其中,大流行病紧急失业补偿(Pandemic Emergency Unemployment Compensation),自2020年4月至2020年7月每周为失业者提供每人600美元的补偿,自2021年1月至9月每周提供每人300美元的补贴,两轮共发放4423亿美元补助。此外,流行病失业补助(Pandemic Unemployment Assistance)将补贴群体扩展至个体经营者、独立承包商以及零工劳动者等,额度总计1312亿美元。

研究显示,获得失业保险的群体有更低比例经历食物和住房危机、耗尽个人储蓄、被迫变卖资产、减少未来开支等困境(Whittaker & Isaac, 2022)。

2.4 消费券或现金

日本方面,1999年3月,日本政府向抚养15岁以下儿童的家庭发放价值200美元的购物券(Shopping Coupons),领取购物券的群体约占日本总人口25%。购物券有效期为6个月,且只能在领取者所在的当地社区使用。

中国台湾方面,为应对2008年全球金融危机,2009年1月18日至4月30日,中国台湾地区向所有居民发放价值120美元的消费券(Voucher),约相当于人均年收入的1.05%;总共投入约28.6亿美元,约相当于2008年中国台湾地区GDP的0.68%。消费券可以用来购买商品和服务,但不能用于购买金融产品、偿还贷款、支付水电气等公共事业账单或政府税务等(Lin & Chen, 2020)。研究显示,领取购物券的家庭当周开支提升了10%,并在之后的3个月时间持续高于控制组1.5-3.8个百分点,且对于低收入和低资产家庭的影响最为显著(Broda & Parker, 2014)。

美国方面,2020年3月,为应对疫情影响,美国通过CARES法案发放现金补助(Economic Impact Payments),向每位成年人发放1200美元,向每位17岁以下儿童发放500美元的一次性现金补助,对于年收入超过75000美元的个人减少该补助额度。2020年12月末,《新冠相关的税收减轻法案》(The COVID-related Tax Relief Act of 2020),进一步向满足条件的成年人发放600美元,向17岁儿童发放600美元。2021年3月的《美国救援方案法》(The American Rescue Plan Act of 2021),再次向成年人发放1400美元,向每位受赡养者(包括儿童和成年人)发放1400美元。以成年人为对象的三轮现金补助合计3200美元,约相当于人均个人消费支出的7%左右。

2.5 延长公共假期和带薪年假

1947年日本劳动法颁布,赋予日本企业劳动者6天带薪年假(Annual Paid Leave)的权力。日本于1987年修订劳动法,将每年带薪年假从6个工作日提高至10个工作日(Noda, 2006)。

此外,日本于1948年确立《国民节日相关法》,确立每年9天的公共假期;1966年通过修正法律,增设建国纪念日、敬老日和体育日,公共假期提升至12天;之后分别于1985年、1995年、2005年、2014年增设1天假期,每年公共假期增加至16天。假期的增加可以提升居民的出行热情,扩展消费场景。

三、政策启示

结合理论研究与实践经验,我国可以考虑从以下方面入手提振消费。

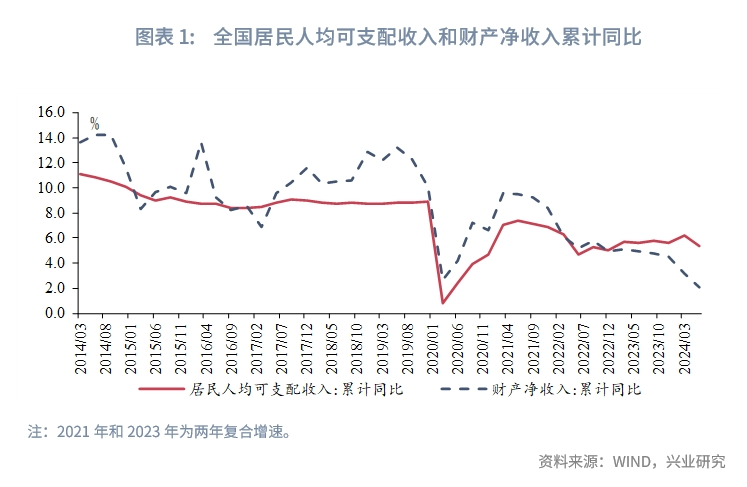

第一,稳定资产价格预期,充分发挥资产价格对消费的财富效应。自2021年下半年,房地产市场进入调整周期,商品房销售面积持续缩量,一手房和二手房价格回落;2022年开始,权益市场亦出现调整行情。房地产和股市的持续调整使得居民财产净收入增速放缓。分区域来看,根据我们在8月发布的报告《京沪粤消费缘何放缓》,北京、上海与广东居民收入中财产性收入占比更高,其社会消费品零售增速放缓的压力也更大。因此,需要通过进一步减少购房限制性措施、壮大耐心资本等措施,更大力度稳住资产价格预期。

第二,优化个人所得税的专项附加扣除政策,阶段性引入信用卡消费或汽车贷款等个税抵扣措施。一是考虑优化婴幼儿照护支出专项抵扣,将抵扣范围从3岁以下婴幼儿照护支出扩展为18岁以下未成年子女抚育支出,构建生育友好型社会。二是对于一方失业的家庭,允许配偶在缴纳个税时进行专项的抵扣。三是借鉴韩国的经验,对于一定时间内的信用卡消费或汽车贷款消费等,按照利息或者消费金额的一定比例抵扣个税。

第三,适度提高失业保险的收入替代率(Income Replacement Rates)。根据国际劳动组织公约,收入替代率至少要达到失业前工资的50%或者下述三种(法定最低工资、平均工资、最低生活保障标准)孰高值的50%。日本规定,失业保险(UI)金额不低于过去6个月的平均工资的50%,其中失业前收入越低则该比例越高,最低收入群体的补贴标准可达平均工资的80%;韩国规定,UI为社会平均工资的50%(Carter et al., 2013)。我国失业保险金额由各地方政府决定,以上海市为例:截至2024年7月的上海失业保险金为2255元/月(第1-12个月),约为上海市社会平均工资的18.3%;第13-24个月UI为1804元/月,约为社平工资的14.7%,远低于50%的收入替代要求。

第四,可以逐渐提高法定公共假期和带薪年假的天数。截至2022年数据,我国服务消费占比约为52%,而OECD经济体服务消费占比均值为54.0%,日本和韩国的这一比例分别为58.3%和56.3%。7月30日政治局会议提出“把服务消费作为消费扩容升级的重要抓手”,增加假期可以拓展消费场景,进一步释放服务消费的潜力。

第五,同海外发达经济体相比,我国公共部门消费在GDP中占比有提升空间。截至2022年,欧元区以及OECD经济体的一般政府最终消费支出占GDP的比重分别为21.5%和17.4%,日本和韩国该比例为21.6%和18.8%;相比之下,我国同期政府支出占GDP比重约16.1%,未来政府在社会保障、教育、医疗等民生领域的消费仍有进一步提升的空间。

参考文献:

1. Huntley J. & Michelangeli V.,Can Tax Rebates Stimulate Consumption Spending in a Life-Cycle Model?,Congressional Budget Office Working Papers,2011.

2. Krugman P., Japan’s Trap, http://web.mit.edu/krugman/www/japtrap.html, 1998.

3. Mankiw G., Consumer Durables and the Real Interest Rate, National Burea of Economic Research, 1983.

4. Nakagawa S. & Oshima K., Does A Decrease in the Real Interest Rate Actually Stimulate Personal Consumption? An Empirical Study, Bank of Japan Research and Statistics Department, 2000.

5. Gali J.& Lopez-Salido D. & Valles J., Understanding the Effect of Government Spending on Consumption, International Research Forum on Monetary Policy Working Paper Series, 2004.

6. Campbell J. & Mankiw G., Consumption, Income and Interest Rates: Reinterpreting the Time Series Evidence, NBER Macroeconomics Annual, 1989.

7. Fatas A. & Mihov I., The Effect of Fiscal Policy on Consumption and Employment: Theory and Evidence, University of Toulouse and the European Summer Symposium on International Macroeconomic, 1998.

8. Friedman M., How Does Government Spending Stimulate Consumption, Federal Reserve Bank of Dallas Globalization and Monetary Policy Institute Working Paper, 2013.

9. Kaplan G. & Violante G., A Model of the Consumption Response to Fiscal Stimulus Payments, NBER Working Paper Series, 2011.

10. Liu Q. et al., Stimulating Consumption at Low Budget: Evidence from A Large-scale Policy Experiment amid the COVID-19 Pandemic, Management Science, 2020.

11. Hori M. et al., Did the Shopping Coupon Program Stimulate Consumption? Evidence from Japanese Micro Data, ESRI Discussion Paper Series, 2002.

12. Lin F. & Chen W., Did the Consumption Voucher Scheme Stimulate the Economy? Evidence from Smooth Time-Varying Cointegration Analysis, Sustainability, 2020.

13. Wilcox J., Liquidity Constraints on Consumption: The Real Effects of “Real” Leading Policies, Federal Reserve Bank of San Francisco Economic Review, 1989.

14. Hubbard G. & Judd K., Liquidity Constraints, Fiscal Policy, and Consumption, Brookings Papers on Economic Activity, 1986.

15. Campell J. & Mankiw G., The Response of Consumption to Income: A Cross-Country Investigation, European Economic Review, 1991.

16. Barsky R. & Mankiw G. & Zeldes S., Ricardian Consumer with Keynesian Propensities, The American Economic Review, 1986.

17. Gali J. & Lopez-Slido D. & Valles J., Rule-of-Thumb Consumers and the Design of Interest Rate Rules, NBER Working Paper Series, 2004.

18. Jappelli T. & Pistaferri L., The Consumption Response to Income Change, The Annual Review of Economics, 2010.

19. Whittaker J. & Isaac K., How Did COVID-19 Unemployment Insurance Benefits Impact Consumer Spending and Employment?, Congressional Research Service, 2022.

20. Broda C. & Parker J., The Economic Stimulus Payments of 2008 and the Aggregate Demand for Consumption, NBER Working Paper Series, 2014.

21. Browning M. & Crossley T., Unemployment Insurance Benefit Levels and Consumption Changes, Australian National University Centre for Economic Policy Research, 1999.

22. Poterba J., Stock Market Wealth and Consumption, Journal of Economic Perspectives, 2000.

23. Sung M. & Awasthi R. & Lee H., Can Tax Incentives for Electronic Payments Reduce the Shadow Economy, World Bank Policy Research Working Paper, 2017.

24. Noda S., Legal Issues on Long-Term Leave: Conflicting Structure of “Leave Benefits”, Japan Labor Review, 2006.

25. Carter J. & Bedard M. & Bista C., Comparative Review of Unemployment and Employment Insurance Experiences in Asia and Worldwide, 2013.

注:

[1]注:李嘉图等价定理(Ricardian Equivalence)认为,通过财政赤字来增加政府支出的方式无法促进消费,因为理性行为体意识到当期的财政赤字未来会以未来税收的形式偿还,总财富并没有增加。

[2]资料来源:Effect of the VAT Reduction, Statistisches Bundesamt, [2024/8/14], https://www.destatis.de/EN/Themes/Society-Environment/Income-Consumption-Living-Conditions/Consumption-Expenditure/consumption-1-VAT.html

文章来源:兴业研究宏观

财华网所刊载内容之知识产权为财华网及相关权利人专属所有或持有。未经许可,禁止进行转载、摘编、复制及建立镜像等任何使用。

如有意愿转载,请发邮件至 content@finet.com.hk,获得书面确认及授权后,方可转载。

或

或 按钮分享

按钮分享