1月26日,半導體清洗設備的龍頭盛美上海(688082.SH)跳空大跌11.68%,報收82.40元/股,市值達359億元。

這也帶動一眾的半導體個股紛紛走低,截至收盤,通富微電(002156.SZ)跌9.87%,斯達半導(603290.SH)跌7.46%,兆易創新(603986.SH)跌7.32%,長川科技(300604.SZ)跌7.04%,中微公司(688012.SH)跌6.27%,北方華創(002371.SZ)跌2.64%。

擬募資45億擴產,投資者竟用腳投票?

近日,盛美上海公告,公司擬定增募資不超過45億元,擬投入研發和工藝測試平台建設項目、高端半導體設備叠代研發項目及補充流動資金,相關募投項目均隸屬公司主營業務,有望提振未來業績。

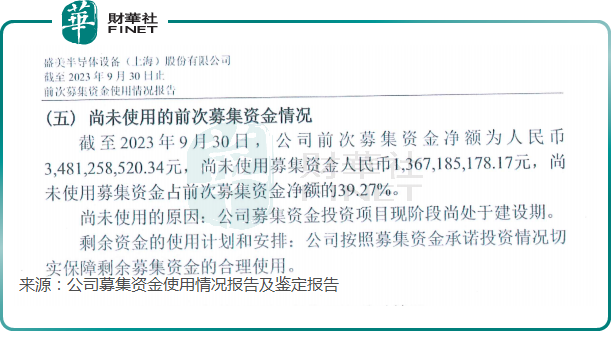

值得關注的是,盛美上海上一次募資還是IPO,彼時公司募集資金淨額達34.81億元,截至去年9月末,該部分資金尚未使用的仍有13.67億元,接近四成。

對此公司表示,上次的募投項目尚處於建設期,而此時公司選擇繼續募資,可見產能擴張的迫切性,背後亦體現出半導體行業制造產能的加速擴張。

盛美上海旗下客戶包括SK海力士、中芯國際、華虹集團、長江存儲等。近日,存儲龍頭SK海力士剛公佈2023年第四季度業績,公司實現營業利潤3460億韓元(約合2.6億美元),上年同期為虧損1.912萬億韓元,大超市場預期。

在AI的驅動之下,相關存儲芯片產品,尤其是HBM3產銷兩旺,SK海力士表示2024年預留約10萬億韓元(約合76億美元)的設施資本支出,公司的資本開支或步入上行周期。

此外,半導體巨頭台積電此前亦公佈2023年第四季度業績,實現淨利潤2387億新台幣,雖同比下降,但環比增長13.1%,明顯好於市場預期。

台積電算是全球半導體行業的風向標,其業績回暖也預示著,在當前消費電子市場回暖及AI的風口之下,半導體行業2024年的資本開支或維持高位,對於上遊設備產商盛美上海的景氣度將是直接的利好。

令投資者意外的是,募資45億元的消息一出,盛美上海的股價反而大跌11.68%,投資者紛紛用腳投票。

這或許是由於當下資金追求低市淨率或者高股息的央國企,昨日萬億市值的中國石油(601857.SH)久違的放量漲停,亦是一個明顯的信號。而對比之下,科創板走勢疲態儘顯,盛美上海如此大額的「抽血」,被解讀為利空也不意外。

另外,募投項目存在一定風險。作為上遊的「賣鏟人」,盛美上海的應收賬款高企,存貨佔比過高。

截至2023年9月末,公司的應收賬款賬面價值為12.39億元,存貨賬面價值為36.05億元,而公司前三季營收僅為27.50億元。

與此同時,截至去年9月末,公司經營活動產生的現金流量淨額為-2.58億元。公司作為上遊半導體設備供應商,產業鏈議價權受限,現金流情況並不樂觀。

半導體設備業績強勢,國產替代恰逢其時

盛美上海是國内半導體清洗設備的領頭羊,其控股股東為美國NASDAQ上市公司ACMR,後分拆A股IPO項目,並於2021年正式登陸科創板。

截至目前,ACMR仍持有盛美上海82.09%的股份,不過其美股市值僅為12.27億美元。

半導體清洗環節雖然相比刻蝕、薄膜沉積等價值佔比不大,技術壁壘不高,但該環節國產化率較高(已超過30%),而盛美上海作為其中的龍頭,市佔率持續領先,近些年公司的業績也是節節攀升。

2020年至2022年,盛美上海營收從10.07億元增至28.73億元,歸母淨利潤從1.97億元增至6.68億元。2023年,公司預計實現營收36.50億元至42.50億元,同比繼續增長27.04%-47.93%,不過公司並未預測利潤情況。

不僅如此,公司還預計2024年營業收入將在50.00億元至58.00億之間,早早披露未來的營收預期,可見管理層信心十足。

當然了,盛美上海也並非個例,近期半導體設備公司的業績普遍喜人。

比如,北方華創預計2023年實現營收209.70億元-231.00億元,同比增長42.77%-57.27%,實現歸母淨利潤36.10億元-41.50億元,同比大幅增長53.44%-76.39%。

據悉,2023年公司新簽訂單超過300億元,其中集成電路領域佔比超70%,照這個趨勢,公司在今年(2024年)增長趨勢依然有一定保障。

中微公司此前亦公佈了業績預告,公司預計2023年營收62.60億元,同比增長32.10%,同期歸母利潤17.00億元-18.50億元,同比增長45.32%-58.15%。

專注半導體檢測的中科飛測(688361.SH)更是預計2023年實現歸母淨利潤1.15億元-1.65億元,同比暴增860.66%至1278.34%。

「捷報頻傳」之下,也反映出半導體設備行業在晶圓廠擴張和國產替代加速的背景下,景氣度持續攀升。

芯謀研究提供的數據顯示,2023年中國大陸半導體設備市場規模達到創紀錄的342億美元,該機構預計,2024年中國大陸半導體設備市場規模將達到375億美元,增長9.6%。

不少券商研報亦表示,2024年國内半導體行業逐步復蘇,預計將帶動對國内半導體設備的購置需求,此外,合肥長鑫、長江存儲目前正處於國產線攻關突破階段,半導體設備國產替代仍需求迫切,相關設備有望加速導入,為上遊供應商帶來明顯的訂單增量。

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至 content@finet.com.hk,獲得書面確認及授權後,方可轉載。

或

或 按钮分享

按钮分享