7月12日,金智科技(002090.SZ)開盤強勢換手,繼續封住漲停板。自4號以來,該股拔地而起,已經錄得7連板,漲幅達94.94%,幾近翻倍,成為遊資追捧的新龍頭。

盤後龍虎榜顯示,一機構席位淨買入2634.26萬,此外,知名遊資華鑫證券寧波分公司亦上榜。

「虛擬電廠」站上風口

股價的大漲源於虛擬電廠概念,有市場消息稱,太平洋燃氣與電力公司和特斯拉推出虛擬電廠試點項目,點燃了市場的炒作熱情。

所謂虛擬電廠,又稱「看不見的電廠」,它沒有廠房也沒有機組,不燒煤不燒氣,但能像常規電廠一樣可以參與電力平衡。

隨著雙碳政策的驅動,我國新能源產業發展不斷超預期,能源加速轉型。數據顯示,2021年我國可再生能源發電裝機規模突破10億千瓦,水電、風電裝機均超3億千瓦。相較於傳統能源發電,新能源發電具有間歇性、波動性、隨機性的特點,可以說是極不穩定,尤其是光伏發電、風力發電等新能源,常常是「該來的時候不來,不該來的時候大發」。

但供能系統和電力系統需要穩定的供應,而且要可控可調,這使目前電力系統面臨著較大挑戰,成為新能源發展急需解決的問題。

在這種能源供應不穩定的背景下,虛擬電廠應運而生。

具體來講,「虛擬電廠」通過先進信息通信技術和軟件系統,把分散在電網中的電源、負荷、儲能資源,如光伏/風電設施、戶用儲能、電動車、充電樁、空調等整合起來,合並作為一個特别的電廠。這樣能夠很好地協調智能電網與分佈式能源之間的矛盾,充分挖掘分佈式能源為電網和用戶所帶來的價值和效益,虛擬電廠在提升電力資源利用效率、促進清潔能源消納等方面有著重要作用。

可以說,虛擬電廠可以降本增效,作為電力智能化、低碳化轉型的未來方向和趨勢,戰略意義很大。

目前支持虛擬電廠發展的政策也在不斷完善,6月23日,山西能源局印發了《虛擬電廠建設與運營管理實施方案》,明確了虛擬電廠的入市流程、技術規範和運營模式等,將虛擬電廠分為負荷類和源網荷儲一體化兩個類型。

資料顯示,金智科技掌握虛擬電廠相關核心技術,包括分佈式新電源優化協調控制、區域快速通信技術、區域快速控制技術、源荷儲聚合控制技術等,也難怪股價頗受追捧。

在金智科技的帶動下,積成電子、遠光軟件、迦南智能、萬勝智能、國能日新等個股近幾日紛紛大漲,漲幅在20%-30%不等,板塊賺錢效應明顯。

國家電網供應商,業績滑坡

資料顯示,金智科技主要從事於自動化、信息化、智能化技術在智慧能源和智慧城市領域的應用研究,二塊業務營收貢獻相差不大。

其中,智慧能源業務涵蓋發電、輸變電、配電等領域;智慧城市業務涵蓋交通、安防、市政等領域。

公司是國家電網、南方電網的主要供應商,根據6月5日公告,公司中標國家電網有限公司配網相關項目,累計中標金額4642.79萬元。金智科技充分了解電網的實際需求,這是其競爭優勢。同時,公司下遊還包括華能、華電、大唐、華潤等企業。

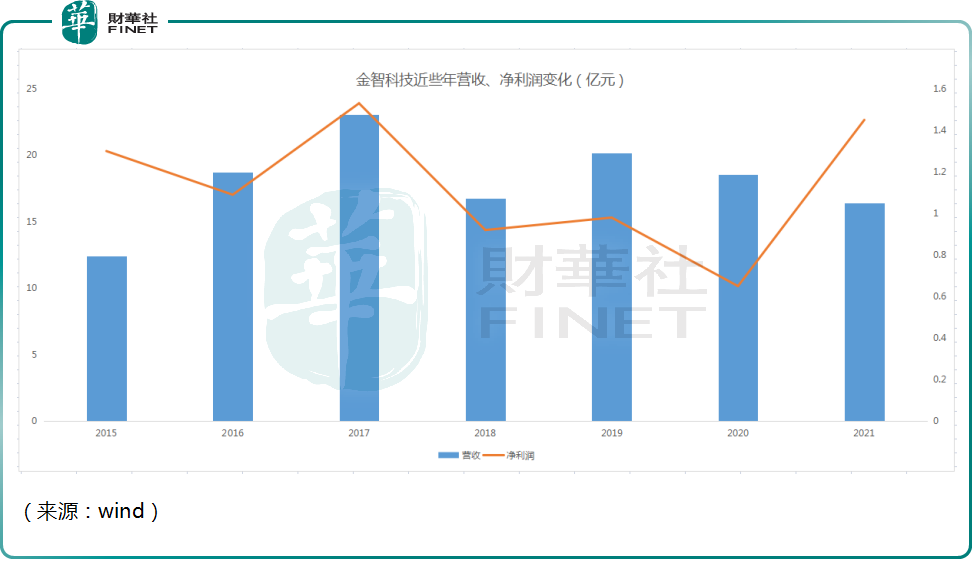

業績方面,7月11日,金智科技發佈盈利預減公告,預計歸屬於上市公司股東的淨利潤比上年同期下降63.39%至75.60%。

公司表示,2022半年度歸母淨利潤較大幅下滑的原因在於,上年同期轉讓乾新能源98.5%股權、乾華科技60%股權產生較大金額投資收益(屬於非經常損益)影響,轉讓其股權的原因為,推進降槓桿、控風險、聚焦主營業務的發展戰略,收回較為充裕的現金流,優化公司的資產結構。

不過即便扣除非經常性損益的影響,盈利也在下滑中,近些年公司盈利一直不太穩定,營業規模也不斷縮水。

不過機構仍表示看好,民生證券分析認為,2021年金智科技業績有所承壓,2022年有望恢復平穩增長,但由於乾新能源、乾華科技將不再貢獻經營性利潤,2022年金智科技歸母淨利增速將下降。

結語——

「十四五」期間電網總投資額近3萬億元,較「十三五」期間上升 17%,隨著新能源的發展,新型電力系統的發輸配用各環節智能化改造需求高漲,這對於從事電廠及電氣領域20多年的金智科技來說,算是不可多得的機遇期。

公司能否深度參與電網改革的市場,分得一杯羹,尚需時日。目前金智科技股價連續漲停,更多的是遊資對於未來的預期炒作,能否兌現預期,應多一分謹慎。

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至 content@finet.com.hk,獲得書面確認及授權後,方可轉載。

或

或 按钮分享

按钮分享