2021年,在硅料供应紧缺的背景下,光伏硅料环节投资热潮再起,不仅是大全能源等硅料巨头相继扩产,还引来信义光能、合盛硅业等新玩家竞相涌入...

近日,“硅片新秀”上机数控又抛出一份逾百亿元硅料投资项目,引发市场轩然大波。

截至2月25日收盘,上机数控大涨超7%,报158.81元/股,总市值达437.1亿元。

抛百亿硅料扩产计划

说起上机数控,可能大家都并不陌生。公司是业内最早的光伏专用设备生产商之一,与协鑫、晶科能源等多家知名光伏企业均有合作,相关产品市场占有率超过四成,被视为切片机设备龙头。

不过,公司并不就此满足。2019年涉足光伏硅片制造环节,摇身一变为“硅片新贵”,上下游大单更是接连不断。

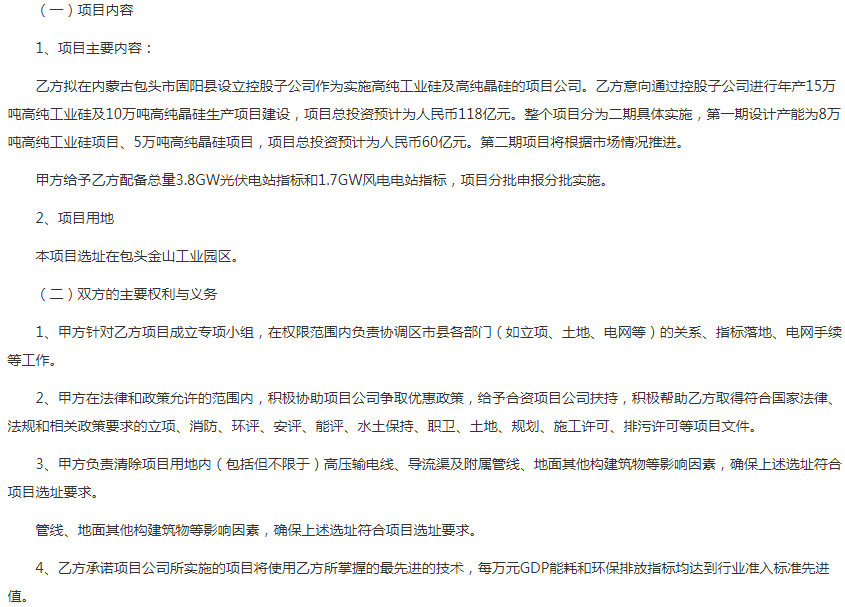

当前,公司又将触角延伸至上游硅料环节。2月24日,上机数控发布公告称,拟在内蒙古包头市固阳县投资建设进行年产15万吨高纯工业硅及10万吨高纯晶硅生产项目,项目总投资预计118亿元。

根据规划,本次项目分为二期具体实施,第一期设计产能为8万吨高纯工业硅项目、5万吨高纯晶硅项目,项目总投资预计为人民币60亿元;第二期项目将根据市场情况推进。

对于该项目的资金来源,上机数控表示,包括但不限于以自有资金、金融机构借款或其他融资方式,公司将根据实际资金情况对本项目的实施进度进行合理规划调整。

要知道,2021年业绩快报显示,公司营收109.06亿元,归母净利润16.37亿元,对于近百亿的开销是完全不够的。

然而,公司决心进军上游硅料环节,离不开光伏产业的超高景气。

2021年光伏上游硅料原料紧缺且价格高走大家有目共睹,不少硅片及下游厂商备受煎熬,这对于硅片新玩家来说是个不小的挑战。

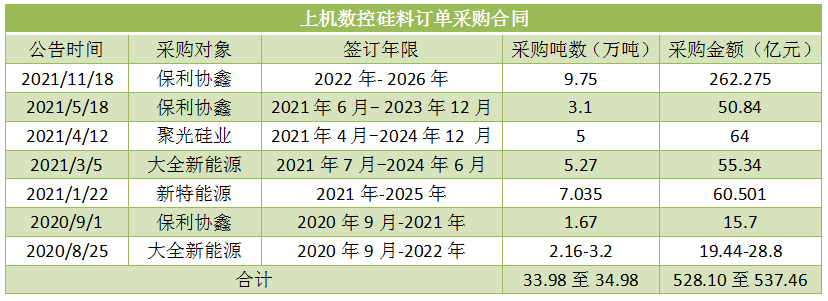

为了保障原料供应,公司不断加强于供应商的合作,增加硅料采购。据不完全统计,上机数控在近两年的时间内签订的硅料采购合同约达537亿元,合计近35万吨。

当然,在原料价格高企的背景下,外购原料不是最佳的方案。于是,公司早与去年年初便开始与硅料龙头保利协鑫能源子公司达成合作,投建30万吨颗粒硅项目,预计将于2022年3 季度投产。加上本次投资,上机数控可谓是铆足劲儿。

不过,在竞争如此激烈的硅料市场,公司再一次转型能否成功,从而博得市场青睐么?

据了解,硅料生产本质上为化学提纯,是光伏产业链的真正起点,算得上产业链上最赚钱的一个环节。但由于进入壁垒较高、重资产、产能建设与爬坡周期长等特点,一般企业如果没有多年的生产经验积累,是很难在短期内建立起精益生产模式。

就通威股份而言,于2006年跨界投资多晶硅开始逐步加大对光伏的投入,如今已经是全球硅料龙头。该公司的资产便是典型重资产行业特点,2020年固定资产,在建,无形资产,等合计345亿占总资产54% ,带来年折旧费用24亿。

而上机数控重资产占比明显偏低。最新数据显示,2021上半年固定资产、在建工程、无形资产总计为32.82亿元(25.87亿元、5.66亿元、1.29亿元),总计占据107.90亿元总资产的30%,折旧费用仅有1.02亿元。

硅片新秀,业绩飙增

作为光伏产业的重要玩家,上机数控近几年来一直不断延伸产业触角,从硅片切片机设备龙头,再到硅片新贵,一路来取得了不少成绩,尤其在近一年多时间屡获大单。

据公告披露,仅仅在硅片业务上,公司便签订了总计394亿元的销售长单,客户涵盖天合光能、阿特斯、东方日升、正泰新能源、通威股份、龙恒新能源、爱旭股份等优质客户,包括优质组件设备龙头企业、优质电池片龙头企业。

在手订单源源不断涌入,为公司提供了一定的业绩支撑。

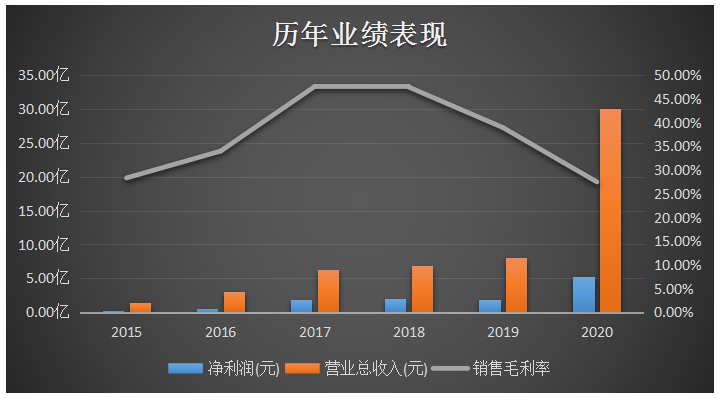

财报数据显示,2020年公司营收规模一冲而上,达30.11亿元,相较2019年足足增长了2.7倍。在此期间,盈利暴增,由2019年1.85亿元增长至2020年的5.31亿元,同比增长186.72%。

可以见得,在公司大举布局硅片赛道之后,实现业绩“突飞猛进”,创下历史最佳水平。

步入2021年,光伏产业持续升温,上游原料涨价传导,带动硅片价格一涨再涨,为硅片厂商提供丰厚的利润回报,包括上机数控外、双良节能、中环股份、京运通在内的硅片厂商均赚得盆满体满。

2021年业绩快报显示,上机数控实现营业收入109.06亿元,同比增长262.22%;实现归母净利润16.37亿元,同比增长208.01%。

对于业绩的增长,公司表示公司单晶硅业务销售规模持续扩大,使得公司的销售收入增长,推动公司业绩稳步上升。

尽管公司业绩表现不错,但依旧存在不少隐患。从产品毛利率表现看,2019年以来下滑趋势逐步加大。数据显示,2018年公司的产品销售毛利率高达47.49%,至2020年毛利率已减少至27.47%。

从产业链利润传导角度看,在上游硅料价格持续上涨、下游电池片和组件企业利润空间消失殆尽的情况下,硅片企业就无法将成本的上涨全部向下游传导了。当然除行业寡头外,不具备议价权的硅片玩家利润空间压缩明显,这亦是公司产品毛利率急速下滑的核心原因。

此外,相对硅片行业巨头而言,公司在拉晶工艺上并不具备成本优势。

据了解,精细化管理方面,隆基经过多年的探索和积累,在拉晶工艺上,可以单次连拉6根以上,并且精良率可以达95%以上。而上机数控主要采用外部采购,工艺成本大大高于巨头,处于劣势。

后语:

二级市场上,去年9月初公司股价创下新高,站上358.12元/股高点,其后股价震荡调整了一段时间,最终还是没能抵挡股价下跌的萎势。自高点盘整至今,公司股价已累计跌超51%,较去年股价高点已然腰斩。

值得一提的是,上机数控拟发行的可转债转债将迎来申购。2月24日,上机数控发行公告称,拟公开发行可转债募集资金不超过24.70亿元,用于包头年产10GW单晶硅拉晶及配套生产项目,建设周期预计为24个月。

财华网所刊载内容之知识产权为财华网及相关权利人专属所有或持有。未经许可,禁止进行转载、摘编、复制及建立镜像等任何使用。

如有意愿转载,请发邮件至 content@finet.com.hk,获得书面确认及授权后,方可转载。

或

或 按钮分享

按钮分享