今年年中才上市的三峽能源(600905.SH),在2021年結束之前透露了三大海上風電項目的投資内容。

三個海上風電項目

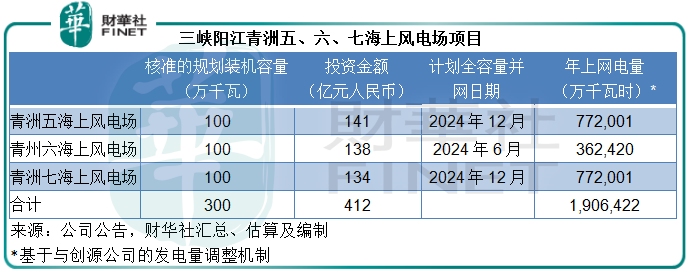

這三個項目分别為三峽陽江青洲五、六、七項目,核準的規劃裝機容量均為100萬千瓦,裝機容量合計300萬千瓦,相當於三峽能源2021年6月30日投產裝機容量1643.7萬千瓦的18.25%、風電累計裝機容量941.1萬千瓦的31.88%、海上風電裝機容量的2倍!

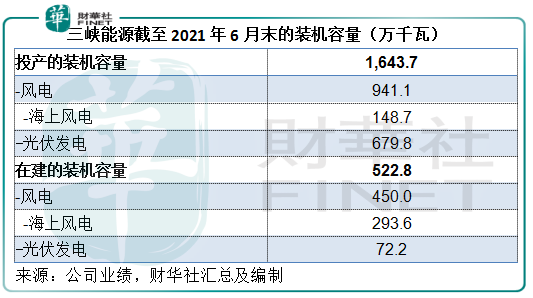

截至2021年6月30日,三峽能源的投產裝機容量為1643.7萬千瓦,其中風電佔了57.25%,光伏發電佔了41.36%;在建的裝機容量為522.8萬千瓦,風電(尤其海上風電)佔了大部分。筆者估算,如果再加上這三個青洲項目,三峽能源的已投產和在建海上風電合共佔比或將由原來的20%上升至30%。

青洲五、六、七項目的投資金額或分别為141億元(單位人民幣,下同)、138億元和134億元,合共412億元,計劃全容量並網時間或分别為2024年12月、2024年6月和2024年12月。

根據三峽能源與大股東三峽集團另一家全資附屬公司的合作協議,青洲五、六、七項目主體工程的年上網電量應分别不低於77.2億千瓦時、36.2億千瓦時和77.2億千瓦時,合共為190.6億千瓦時,相當於三峽能源2021年前三季陸上和海上風電總發電量159.7億千瓦時的1.2倍。

也就是說,這三個項目將大大增加三峽能源的海上風電裝機容量和發電量。值得注意的是,根據三峽能源截至2021年6月末的在建數據,其在建的風電裝機容量為450萬千瓦,其中有293.6萬千瓦為海上風電,再加上這300萬千瓦項目,海風在三峽能源的發電裝機佔比中將大幅提高。

海上風電的經濟價值

根據三峽能源的公告,青洲項目位於廣東省陽江市陽西縣沙扒鎮附近海域,地理位置相毗鄰,與粵電青洲(100萬千瓦)、華電青洲三(50萬千瓦)、明陽青洲四(50萬千瓦)等項目共同構成陽江近海深水場址的500萬千瓦海上風電基地。

青洲項目是全國首批開工建設的超大規模深水海上風電平價項目,加上即將建成投產的陽江沙扒項目200萬千瓦,三峽能源陽江海上風電裝機容量可達到500萬千瓦,將成為全球最大的海上風電企業。

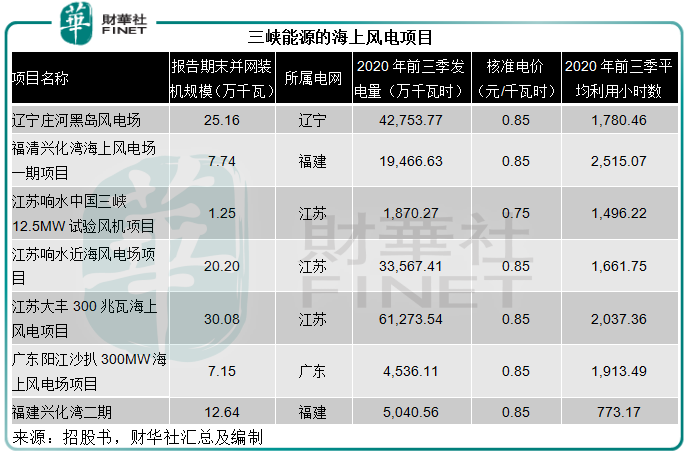

目前海上風電項目的核準電價一般較陸上風電項目高。從三峽能源招股書中所列的七個海上風電項目來看,核準電價介於每千瓦時0.75元至0.85元之間,相對來說,該公司2020年前三季度的風電業務平均上網電價只有每千瓦時0.48元。

不過,根據風電上網電價政策,海上風電項目在2018年底前核準且在2021年底前全部機組並網的,將執行核準時上網電價;2022年及以後全部機組並網的,執行並網年份的指導價。也就是說,隨著平價和補貼退坡,風電項目的定價優勢或逐步減退,而按計劃將在2024年並網的青洲項目正是首批海上風電平價項目。

青洲項目的公告指,2021年新建項目上網電價按當地燃煤發電基準價執行,目前廣東省燃煤基準電價為每千瓦時0.453元。而三峽能源表示,在取消國家補貼後,青洲項目在經濟上依然可行,因為:

筆者留意到,這已高於其招股書中提到的七個風電項目2019年全年平均利用小時數。資源及發電量優勢應可彌補上網電價下降對項目發電收入的不利影響。

有别於火電企業營業成本以燃煤為主,可再生能源發電企業的主要投入是固定資產投資,即興建風機、光伏發電設施等,而發電原料是現成的,例如風、陽光是自然界提供,並不需要額外支付成本,所以可再生能源發電企業的營業成本以前期投資的折舊及攤銷開支為主。

以三峽能源的2021年上半年業績為例,其毛利率為59.55%,也就是說營業成本佔了總收入的40.45%,其中折舊及攤銷佔了營業成本的87.7%。

若風機採購價下降,在項目投產後開始確認的折舊及攤銷成本自然跟隨下降,這將有利於發電企業的毛利率表現,三峽能源的邏輯正基於此。

也就是說,通過效益實現單位成本的優化,提升盈利能力。

總括而言,鑒於海上風電的利潤更佔優勢,如此大規模的海上風電產能擴張,應有利於提升三峽能源的整體盈利能力。那麽,對三峽能源的投資價值有什麽啓示?

三峽能源與龍源電力的對比

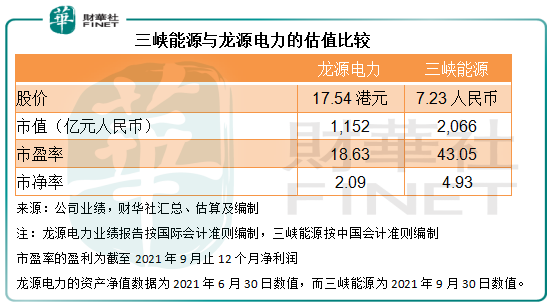

今年年中上市時,三峽能源的發行價為每股2.65元人民幣,現價7.23元人民幣已是其發行價的2.73倍。

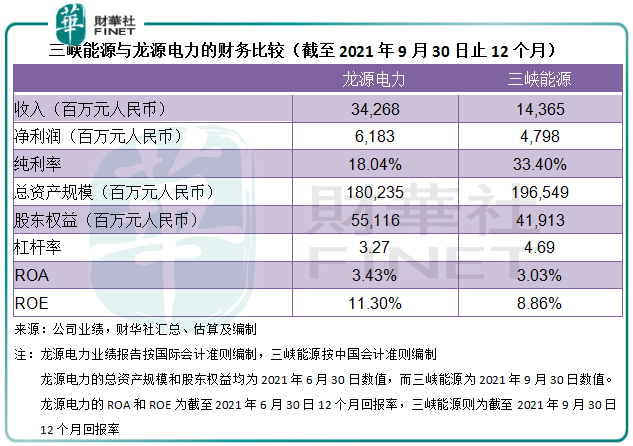

事實上,以風電發電量來看,三峽能源並非最大的風電發電上市公司,港股上市的龍源電力(00916.HK)才是。

2021年前三季,三峽能源的風電發電量為1596.7萬兆瓦時,而龍源電力則達到3703.1萬兆瓦時。

截至2021年9月30日,龍源電力的風電業務裝機容量為2.24萬兆瓦,其中該公司的江蘇海上風電裝機容量就達到1585兆瓦,高於三峽能源截至2021年6月30日的風電裝機容量9411兆瓦,以及海上風電裝機容量1487兆瓦。

龍源電力除了從事風電外,還從事火電和其他可再生能源發電,2021年前三季,風電業務收入佔其總收入的66.28%,為169.58億元,已超過三峽能源的前三季總收入80.98億元。然而,其港股市值卻僅相當於三峽能源總市值的55.76%。

兩個市場對於公用股的估值差異固然是最主要的原因,但筆者認為龍源電力的純利率低於三峽能源可能是另一個原因,或反映三峽能源的純新能源業務盈利能力較具優勢——龍源電力有部分火電業務,燃煤價格上漲或令其火電業務的盈利表現下降。盈利能力優勢應可為三峽能源提供一定的估值依據。

無論如何,三峽能源這次「向海」出發,應可得益於海上風電佔比影響上升,而帶動整體的盈利表現,對其長遠前景應有利。

值得注意的是,公用股向來因為欠缺故事性,而在牛市中表現不佳,但在風險累積的市場背景中,卻往往是避風的港口,應注意其投資屬性。

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至 content@finet.com.hk,獲得書面確認及授權後,方可轉載。

或

或 按钮分享

按钮分享