今年以來,以寧德時代為首的新能源賽道股一直保持著較高的景氣度,寧德時代更是從3月初的344.36元一路飙漲至高點681元,漲幅接近98%。至此,寧德時代的市值僅次於貴州茅台,位列A股第二。

自寧德時代上市以來各大券商對它的評級一致看多,從天風證券首次評級給予的69.8元的目標股價,到浙商證券首次評級給予的837.30元的目標價。而寧德時代的股價一路飙升,也是沒有辜負前期各大券商給他的一致評級。

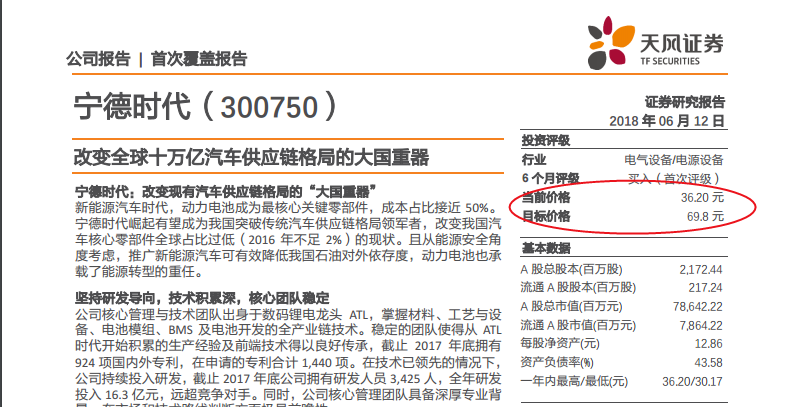

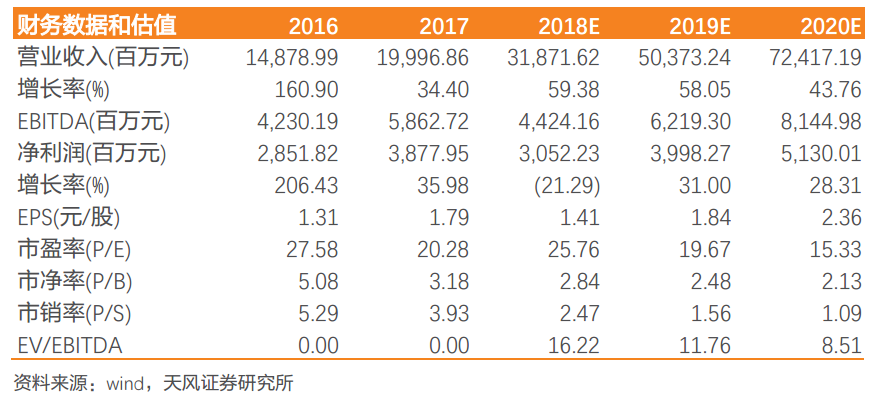

當時,天風證券預計寧德時代2018年至2020年動力電池出貨量將分別為20、32和50GWh,結合公司未來三年業績復合增速給予1.7的PEG,對應2018年49.5倍PE,目標價69.80元。

時至今日,寧德時代的股價已遠遠超過當時天風證券的目標股價。而近期,浙商證券又將寧德時代目標股價再次上調。

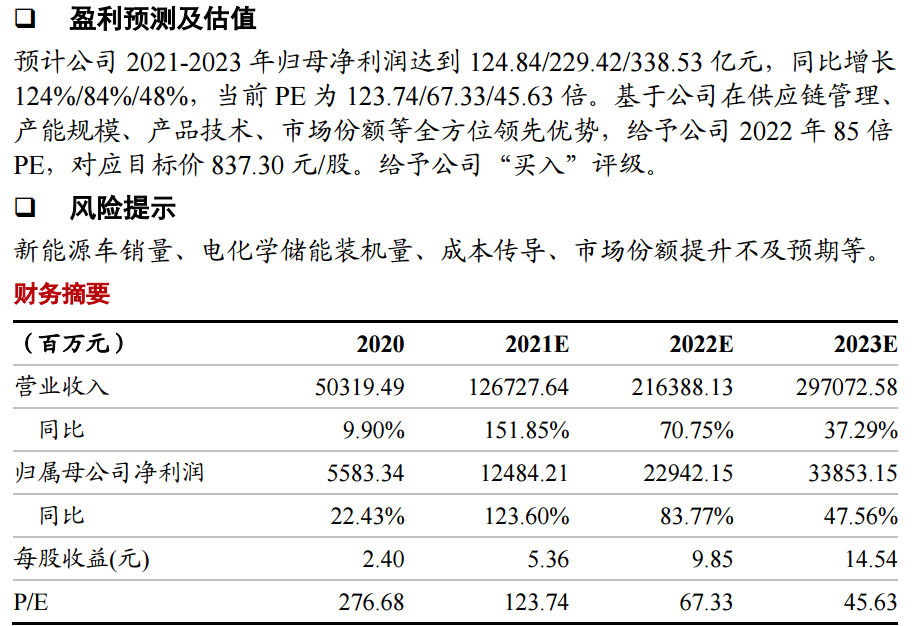

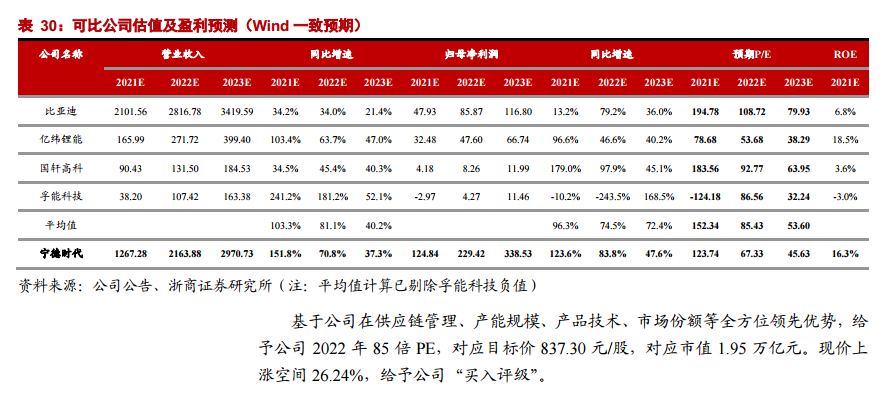

浙商證券於11月10日發佈了一篇寧德時代的深度研報,基於公司在供應鏈管理、産能規模、産品技術、市場份額等方面的領先優勢,給予寧德時代2022年85倍PE,對應目標價837.30元。

這個目標價高不高?

對此,有網友表示目標價太高,已透支未來業績

寧德時代當前動態PE為148倍。也就是說,假如寧德時代的利潤每年都保持現在的水平,不再增加也不再減少。以當前的股價買入並一直持有,需要148年才能收回本金。

當然,寧德時代本身處於熱門賽道,未來前景可期,而且技術水平也領先其它公司,未來淨利潤不可能不再增長。

對於當前高估值的上市公司,長期來看,估值都會回歸。而如何回歸,一般歸為兩類。一類是未來股價下跌,估值回歸正常水平;另一類是未來淨利潤增長,逐漸消化那部分過高的估值。

市場對於寧德時代的預期當然是後者。

對於科技公司來說,148倍的估值到底算不算高?高科技類公司之所以會有較其它普通公司而言的高估值是因為其成長的非常快,利潤的增速也是要比其它公司高。美股市場對於谷歌、蘋果阿裡巴巴之類老牌科技公司PE大約是在12至30之間。而像特斯拉這種新能源熱門賽道的高科技公司的估值大約為320倍,同類型A股比亞迪公司估值266倍,結合以上公司的估值,寧德時代的當前的估值也就見仁見智了。

(從左至右依次為蘋果,阿裡巴巴,谷歌)

(從左至右分別為特斯拉,比亞迪)

但科技公司所要面對的最主要的風險就是技術更新叠代太快而導致先前投入的大量資金都付諸一炬。動力電池、儲能屬於熱門賽道,技術更叠勢必會加快。以當前的科技水平,未來三年内出現新的技術也不是不可能的事。

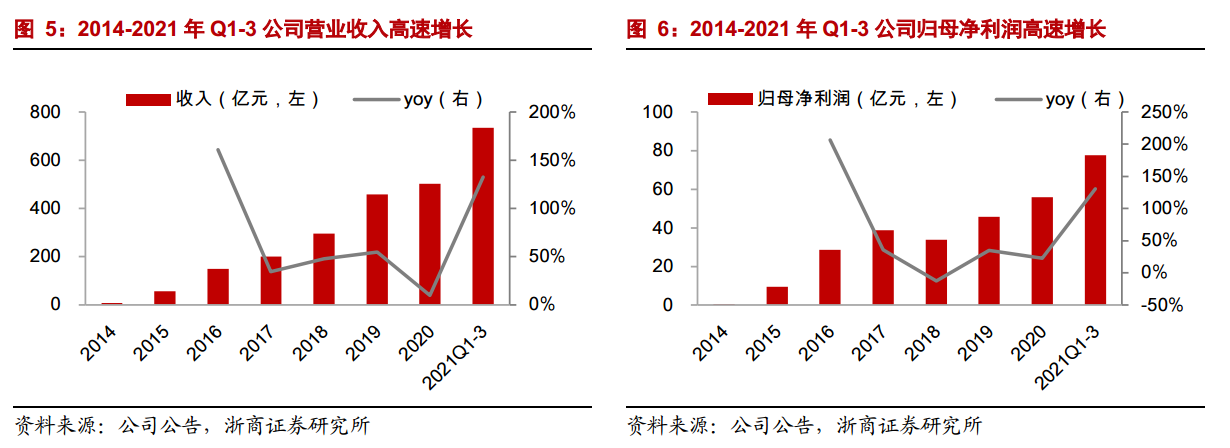

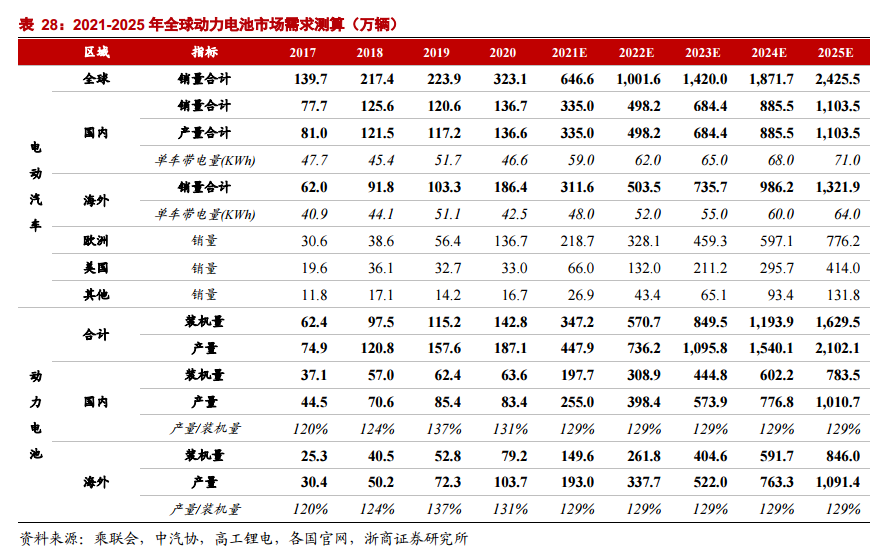

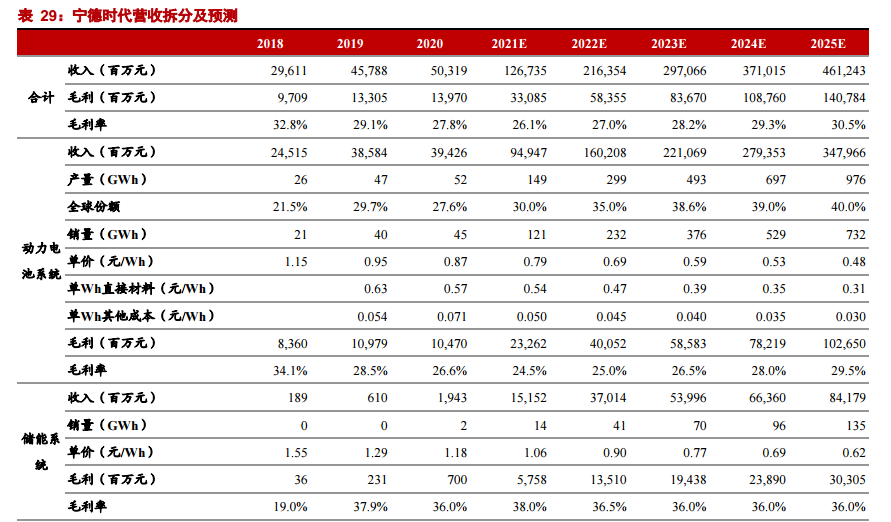

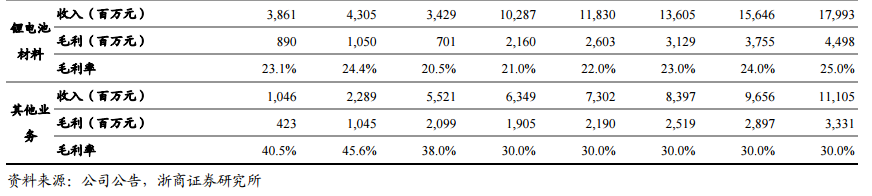

我們回過頭來看這篇研報,研報中提到:至2025年,動力電池裝機量要達到2102GWh,根據寧德時代的市佔率及預測未來産銷率,得出寧德時代2025年的銷量達到732GWh。

(圖片來源:浙商證券研報)

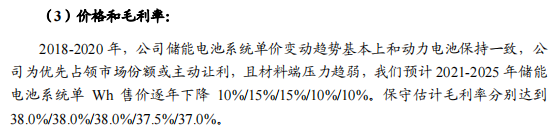

再結合價格及毛利率等數據,預計2025年寧德時代收入達到4612.52億,淨利潤達到721.67億。

若以2025年的淨利潤721.67億對應現在1.53萬億的市值,PE應為21。此時的估值應為合理水平。

券商給出的721億的淨利潤目標是沒有考慮到技術叠代所帶來的的風險,也就是說,以此時的價格買入,且寧德時代的淨利潤增長與券商預期一樣,五年後才是買入的合理價位。

但這期間的5年可能會伴隨鋰電池、儲能的技術叠代。需要承受的風險,與當前的股價嚴重不匹配。

總而言之,寧德時代當前股價合情:當前市場主要投資方向為新能源與鋰電池,政策支持,産業高增長預期,市場投資情緒“天時地利人和”;但不合理:過高的估值與産業、技術叠代的風險不匹配。

〖 證券之星資訊 〗

本文不構成投資建議,股市有風險,投資需謹慎。

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至 content@finet.com.hk,獲得書面確認及授權後,方可轉載。

或

或 按钮分享

按钮分享