捷佳偉創(300724.SZ)今日震蕩整理,自8月19號跳空大漲至今,3天漲幅近25%,今日盤中價格創歷史新高,表現強勢。消息面,8月18日,捷佳偉創首批管式異質結PECVD工藝電池順利下線,同時也是全球首批利用管式等離子體氣相沉積工藝異質結電池。

其實近幾天,異質結電池(HIT)板塊一直領漲兩市,今日HIT電池板塊指數再度大漲7.63%,共14只個股漲幅超7%,賺錢效應明顯。

那麽,異質結電池(HIT)到底是什麽,捷佳偉創為何如此受資金追捧?

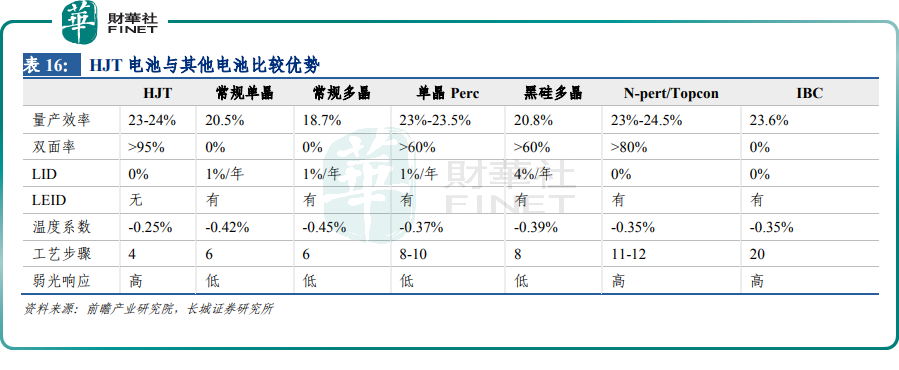

HIT電池全稱晶體矽異質結太陽電池,是採用HIT結構的矽太陽能電池。目前光伏產業的主流電池是PERC電池,佔比超過50%。業内人士稱,HJT電池與PERC電池相比,具有效率高、大尺寸化、低衰減、雙面率高、工藝簡單、薄片化等有優勢。有望成為下一代光伏電池的主流技術。

事實上,光伏行業幾乎每隔2-3年就會有一次技術叠代,尤其是電池。太陽能電池最關鍵的指標是電池轉換效率,但提升1%也並非易事。2015年PERC之所以大火,也是因為它比原來的BSF技術的電池轉換率高了2.5%。同理,隨著PERC的效率挖潛正逐步接近極限,「異質結」技術就登場了。

安信證券研報稱,HIT電池優勢一方面體現在其高轉化效率,有效降低發電端成本;更重要的是,考慮到衰減率低、雙面率高、溫度係數低、弱光效應等諸多優勢,HIT雙面電池相較於PERC全生命周期每W發電量高5~11.8%。隨著矽片、非矽、產能成本持續降低,預計2021、2022年底HIT成本可達到0.79、0.68元/W,其中2021年與當前TOPCON成本相當,2022年與當前PERC成本相當。

2021 年為 HIT 電池規模化擴張的元年。早期的 HIT 產線多採用海外設備,隨著國内設備的不斷成熟,國内設備份額有望顯著提升。

2020 年 10 月通威規劃 1GW 的 4 條招標線中,已經出現純國產化的產線。根據中國光伏行業協會數據表明,若全部採用國產設備可降至 4.5-5.5 億元左右,這一數據還會隨著國產設備的成熟而進一步下降。產線投資成本的降低以及HIT 電池技術的進步將帶動產線投資的積極性。

設備商在行業發展中的定位是降本增效,國外設備商缺乏強大的零部件供應鏈體係和大量的組裝工人,在行業發展中退出競爭的案例,在鋰電設備、光伏矽片和電池片設備均出現。行業發展從0到1過程中,依靠國外設備;從1到N過程中,設備降本主要需要依靠國内設備商。

HIT電池目前規劃產能達70GW,預計2021年新增產能投放有望達10GW-15GW,在此背景下設備行業有望率先受益。

浙商證券研報稱,2025年HIT 設備市場空間有望達419億元,2020-2025年CAGR達80%,其中PECVD設備規模達210億元,市場將迎來爆發式增長。在淨利率20%的盈利假定下,25倍PE假定下,HIT設備行業市值2000億元,預計行業龍頭市佔率有望超過50%,未來有望達千億級市值。

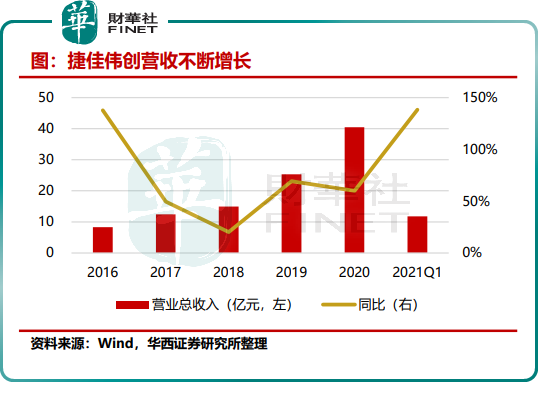

捷佳偉創是PERC 電池設備龍頭, 18 年來專注於光伏電池生產設備的研發和銷售,長期合作客戶有通威股份、阿特斯、天合集團、隆基股份、晶科能源、潤陽光伏等光伏電池和組件企業,基本都是業内知名公司。

目前市場佔有率超50%,過去 5 年公司營收 CAGR 為 58%,歸母淨利潤 CAGR 為 71%。增速速度不斷超市場預期,凸顯強者更強的競爭格局。

展望 2021 年,PERC 擴產並不悲觀,原因是存量產能並不等於有效產能,截至 2020 年底存量產能中,182+210 產能僅為 55.7GW,佔比為 20.7%,考慮到 166及以下電池產能已經過剩,而大尺寸產能帶來的電池單 W 盈利更高,預計 2021 年大尺寸擴產將持續超預期。業績有望迎來再次爆發。

設備類的公司業績靠訂單轉化。截至2020年末,公司合同負債為32.25億元,較期初大幅增長39.45%;2021年Q1,公司新增合同負債4.12億元,達37.36億元。合同負債快速增長,表明公司訂單充足,預計公司全年業績有望維持較好的增長。

而且,公司作為 perc 時代電池設備的王者,依然不斷對新技術、新產品進行研發佈局,成為行業内率先佈局 HIT 及鈣鈦礦電池核心設備的廠商,全球第一家完成全線四道工序完全自主開發的整體異質結電池解決方案設備提供商。

眾所周知,光伏電池技術變革較快,對產業鏈上下遊公司是一大挑戰,但捷佳偉創產品佈局較為全面,無論技術如何更叠,公司均可搶佔市場先機。

公司已基本完成了HIT 全流程設備的研發工作,在制絨清洗、非晶矽沉積和 TCO 沉積、印刷和燒結四個工序,均已具備設備生產能力。目前已取得近 1.4 億元訂單。

隨著下遊廠商 HIT 電池片產能釋放,公司 HIT設備有望實現規模化生產,未來成長空間寬廣。

不過,值得一提的是,在公司與另一家光伏設備企業邁為股份的對比中,盈利能力似乎並不佔優勢。

有研究機構稱,捷佳偉創在PERC+、TOPCon和HIT 上均有佈局,更均衡保守,也會使得業績增長更加穩健,同時在最終技術選擇落地前具備足夠強的應變能力。不過盈虧同源,這樣的決策也導致了HIT 技術不如邁為股份先進。

這也一定程度上說明,公司的業績具備穩健性,未來盈利能力仍有不小的上升空間。

如今光伏已進入寡頭時代,在產業鏈細分環節亦呈現寡頭之勢。站在風口上的捷佳偉創,能否更進一步?我們拭目以待。

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至 content@finet.com.hk,獲得書面確認及授權後,方可轉載。

或

或 按钮分享

按钮分享