2021年8月8日,西藏珠峰發佈2021年上半年的「成績單」,業績大漲符合預期。與此同時,西藏珠峰近期連續發佈兩條關於股價異常波動的公告,顯示其收盤價漲幅偏離值累計達到20%以上。

作為礦業資源型企業,該公司上半年業績增長的主要驅動力是什麽?西藏珠峰在未來的競爭中又有哪些優勢?近期股價因何頻頻上漲?

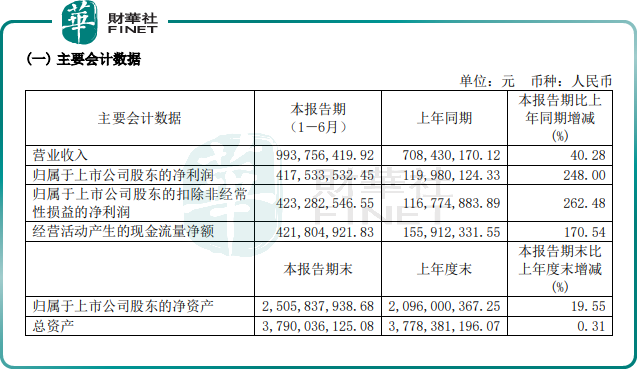

2021年上半年,西藏珠峰實現營收9.94億元,同比增長40.28%;淨利潤4.18億元,同比增長248%。而2020年年報顯示,西藏珠峰淨虧損0.54億元,2021年上半年西藏珠峰實現扭虧為盈。

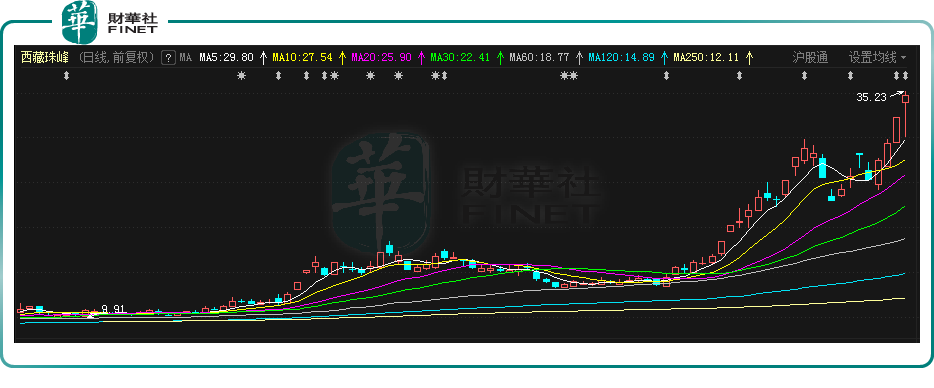

二級市場上,受業績扭虧為盈利好影響,8月9日早間開盤西藏珠峰快速衝高漲幅至7.67%,隨後急速回落,跌幅達5.14%,最終收盤價34.69元,漲幅達7.33%,總市值317.1億元。

對於業績上漲的原因,西藏珠峰表示,主要是其礦業產量恢復,及有色金屬產品價格上漲。上半年,西藏珠峰完成採礦量114.81萬噸,出礦量115.91萬噸,選礦處理量137.28萬噸,均實現全年計劃的40%以上,均同比增長超20%。同時,有色金屬產品價格同比增長近20%。

而價格上漲的核心邏輯依然是市場供不應求,以至價格上升。西藏珠峰業績中報指出,上半年由於終端需求(主要是動力電池)拉升,中下遊產能擴張速度加快,上遊礦山和鹽湖鋰供應跟不上,導致鋰鹽產品價格上漲。

據SMM數據顯示,截至8月6日,電池級碳酸鋰價格從年初4萬元/噸上漲至9.4萬元/噸;國產級氫氧化鋰價格由年初的5萬元/噸上漲至10.7萬元/噸。

西藏珠峰認為,隨著資源端企業增資擴產、並購等項目增加,2021年下半年,行業還會出現鋰鹽產品的供應缺口,價格仍有上漲空間。

資料顯示,西藏珠峰目前主要從事鉛鋅銅等有色金屬礦山採掘和選礦,並正進行鋰鹽湖資源的開發,後期鹽湖提鋰也將成為新的主營業務之一。

2005年,西藏珠峰通過資產重組,成為鋅、铟等有色金屬冶煉廠商;同年,西藏珠峰收購了中亞地區塔吉克斯坦共和國的塔中礦業100%股權,並在2017年轉型為有色金屬礦業資源開發商。

2018年,西藏珠峰又實現了對阿根廷兩個優質鋰鹽湖項目的全資控股,正式進入鋰資源開發領域。

經過多年的發展,西藏珠峰基本確定了礦業採選、鹽湖提鋰的兩大業務主線,且資源優勢較為突出。

對於資源型企業而言,資源儲量就是資產質量的保證,是市場競爭的核心要素。

資料顯示,西藏珠峰坐擁超億噸的礦業資源,其採礦業務主要依託塔中礦業,該礦目前擁有四個採礦權以及三個探礦權,合計保有礦石量超1億噸。

截至2020年末,塔中礦業保有鉛鋅銅銀資源儲量9088.54萬噸。目前塔中礦業擁有400萬噸/年的採選能力,及5萬噸/年的粗鉛冶煉設計產能。

除此之外,西藏珠峰還手握鹽湖資源。公司的鹽湖提鋰業務主要通過在南美阿根廷收購的鹽湖項目開展。南美「鋰三角」地區鋰資源豐富,資源量及產量佔據全球半壁江山,而西藏珠峰旗下兩個鹽湖項目正好處於「鋰三角」中心。

其中,安赫萊斯(SDLA)鋰鹽湖項目擁有204.9萬噸碳酸鋰資源儲量。目前西藏珠峰已具備2500噸/年的碳酸鋰產能,正計劃實施2.5 萬噸/年產能。

據測算, 2025 年全球電動汽車將銷售1640萬輛,對應的碳酸鋰需求 124 萬噸,缺口突破16萬噸,2021 年-2023年碳酸鋰價格將分别達到9萬元/噸、11萬元/噸、12.8 萬元/噸。

若按照當前碳酸鋰9.4萬/噸的價格來計算,西藏珠峰的鹽湖項目預計可新增營收23.5億元。

隨著下遊市場需求的上漲,西藏珠峰這些礦產資源正被挖掘,其未來的市場潛力將被逐漸釋放。

值得一提的是,隨著下遊鋰電需求旺盛,上遊原材料緊張情緒在蔓延,鹽湖提鋰板塊成為資本關注的焦點。

事實上,受鹽湖提鋰概念助推,西藏珠峰近期股價一路飙升,自7月初至今,股價最大漲幅已超過1.5倍。

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至 content@finet.com.hk,獲得書面確認及授權後,方可轉載。

或

或 按钮分享

按钮分享