對於正海生物的梳理,有一個問題困擾著筆者。

2018年,正海各軟組織修復系列生產完工並入庫30.4萬片,同比增長76.63%;骨修復材料生產完工4.67萬瓶,同比增長122.69%。它全部產品的合計銷量同比增長了45.67%達到了26.87萬片(瓶)。

但是2018年的營收增速只有18.13%,這如何解釋?

這並不是產品單價下降,因為當期口腔修復膜和生物膜的毛利率僅分别同比下降0.44%和0.36%。

那麽唯一的解釋就是一部分增長的銷售產品,由於是2-5天後正海收到經銷商反饋的產品簽收單才確認收入,那麽這個簽收單的時間就發生在年報審計之後。

但是這一點也許和常理相悖,試想哪一家企業不想把亮眼的增收儘快的讓投資者知曉卻如此不積極呢?

那麽抛開這個存疑,對於正海過往的業績來看,其是個不錯的企業,但截至2021年6月1日來說,這是個糟糕的價格,如果有人認為這個價格不錯,那麽只能說他確實是一個有做慈善潛力的朋友,而不是一個投資者。

2021年一季報顯示,營收同比增長127.65%,歸母淨利潤同比增長126.58%。

這確實是一個非常不錯的成績,即便剔除了2020年一季度中疫情所帶來的影響。

根據過往的業績表現,17-20年間,一季報的收入佔比分别為20.21%、21.75%、21.78%、15.35%,那麽按照21%的比例,理論上2020年的一季度收入為0.61億元,1.02億元對此的增速為67.2%。

這一點,成為短期股價上漲的觸發因素。但洽洽是這一現象,也說明了機構投資者對於這家企業的缺乏認知,以及參與者盲目迷信企業過往的增速履歷而支付過高的價格。

因為即便由於意料之外的業績增長帶來的股價表現,但整體上,正海自2020年7月以來並無超額收益,且它的收益是一個負數。

但正基於此,它揭示了市場超額收益的來源:拒絕支付過高的價格,因為它會帶來平庸的復合收益,甚至是負收益!其次,應當接受一個事實,即普通投資者甚至是機構投資者對於短期的變化是滞後的,它只看階段的結果,而不看長期的過程,如果把正海上市以來的表現作為一個整體,由於顧慮帶量採購帶來毛利率影響的股價波動在賠率上是否是一次重大的逆勢機會呢?

這個逆勢本質上是順勢,所順的勢為市場對於不限於正海生物所生產的醫療器械產品的需求,那應對這個需求,帶量採購政策是其相應的結果。

當然,這個為短期支付的市場里,它所呈現的價格波動非常的猛烈,但正是基於這樣的猛烈,它為價值投資尋得了更大的安全邊際。

從生意回報的層面來看,正海的實際回報要比計算的roe高得多,根據計算的結果,2014-2020年間,它的roe分别為52.38%、23.46%、19.74%、12.63%、16.1%、18.2%、18.27%。以2020年為例,它的權益中有貨幣資金1.92億元、交易性金融資產2.51億元,剔除這部分,它的淨資產為2.02億元,那麽它的回報達到了58%。

這樣的回報雖然不是投資者對正海生物投資回報的基礎,但它卻是增長的基礎,因此這樣的生意,誰不願意靠近呢?

在產能上,正海生物的發展根本沒有受到限制。

2016年,正海的固定資產只有0.23億元。所以在2016年它的產能利用率在口腔修復膜和生物膜達到106.11%和99.43%的時候,2017年它輕輕松松地實現產能30.87%、銷量24.43%的增長。

進而是2018年產銷81.63%、45.67%的增長、2019年13.13%、40.25%的增長。然後2020年產業基地和研發中心建設完成,於2021年1月拿到了新廠區的生產許可證,而新廠區的產能足足是老廠區的4-6倍。

所以,產能不產能的根本就不是矛盾點。它的問題在於活性生物骨(新研發的產品)的增長空間、帶量採購帶來的影響以及原有產品口腔修復膜、生物膜(也就是可吸收硬腦(脊)膜補片)會不會面臨競爭,或者市場空間有限的問題?

實際上,這三個問題都非常難以得到解答,你問董事長它也不知道,因為就算不知道也不影響他掙錢啊!

而機構投資者呢,愛誰知道誰知道,反正人家掙得就是5%-10%的復合收益,市場里有這麽多參與博弈的消費者,掙這個收益需要知道的這麽多嗎?

那麽如果要獲得超額收益,這幾個問題的解答應該是策略性的。

新產品的市場是做出來的,不是問出來的。那麽做出來的前提,得是這個東西有價值,當然這個價值是模糊的。

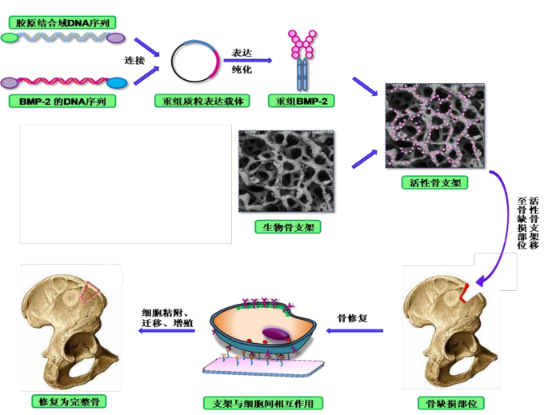

活性生物骨在臨床應用上屬於骨科植入物的一個細分方向,其具體用途體現在骨科相關臨床用途中的「骨缺損」方面。

目前治療骨缺損的常用材料包括自體骨、異體骨、異種骨和人工骨,而通過將具有誘導活性的bmp-2與具有天然骨組織孔隙結構的骨支架材料相結合,形成了具有誘導活性的骨支架材料,與傳統產品相比,活性生物骨具有天然的結構、適宜的孔徑和孔隙率,利於細胞和血管長入。同時bmp-2所具有的與膠原特異性結合的能力,可以保持其在損傷部位的高濃度而不隨體液擴散。

而這個產品目前還處在注冊申報階段,在這個階段正海還得根據國家藥監局醫療器械審評中心與藥品審評中心的補充資料通知單的各項問題進行逐一落實和開展資料、數據以及相關實驗的補充,目前已經完成了一部分,那麽投資者只有耐心等待這個結果了。

第二個帶量採購和前景空間及競爭實際上是同一個問題,根據正海的表述,其可吸收硬腦(脊)膜補片已在江蘇第三輪集採和山東省集採中成功中標,同時他也說了,感受到了帶量採購政策所帶來的壓力,但是由於在硬腦(脊)膜補片上開展的區域還比較少,所以對公司目前的業績還沒有造成影響。

應該說,對於這樣的中性的問題而言,投資者與企業經營者定力的差異來源於持有成本,你以80年才能夠收回成本的代價買入一項資產,這個企業的什麽小動作不會被放大來看?

對於目前正海生物的價格,總體來說,如果你拒絕接‘躁狂症’的盤,那麽至少應該安安靜靜地等待他變得冷靜,或者更進一步,等到他情緒失控清倉大甩賣再來看看,而不是想著怎麽樣教育這個躁狂症,理性是何物,畢竟這個行為就跟你問市場空間有多大一樣傻。

By周治玮

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至 content@finet.com.hk,獲得書面確認及授權後,方可轉載。

或

或 按钮分享

按钮分享