國家統計局披露的數據顯示,2020年我國出生人口數量為1200萬人,相比2019年的1465萬人減少了265萬人,降幅約為18%。

近兩天,隨著三胎政策的熱議,豪悅護理、穩健醫療等紙尿褲概念股紛紛異動。

應該說,以目前的價格介入,那麽在豪悅護理上的長期復合投資收益要高於某些專業機構,他們分别是中農-華夏平穩增長混合基金、社保基金116組合、尋常投資公司、招商華安新型消費基金、中國建行南方品質混合基金。

但更為關鍵的是絕對回報,那麽從絕對回報的角度如何看待這次腰斬式的下跌?

在招股時,豪悅披露了它當期的業績表現,2020年上半年,營收同比增加64.83%、歸母淨利潤同比增加189.61%,除了本身的核心業務增長以外,它在抗疫產品比如口罩方面提供了部分的增長。

所以當時豪悅的估計是截至2020年3季度,它的營收增長在30%-80%之間,歸母淨利潤在110%-160%之間,2020年的年報顯示,它的這個估計還算靠譜:實際的2020年營收增速為32.62%、歸母淨利潤增速為90.79%。

但是這里面有一個問題。

即是業績的增長如此之好,即便市場要扣除口罩等防疫產品帶來的非正常性收入,那麽也要看看豪悅這幾年的復合增速再做評價。

2017-2019年,豪悅的營收分别為7.6億元、14.49億元、19.53億元,歸母淨利潤0.67億元、1.85億元、3.15億元。

但是市場就偏不,它的理解是,即便豪悅有這樣的增長,它也就值這麽多錢(上市初40pettm的估價)。

那麽怎麽去理解它,以及這一次的腰斬,他們倆也許是同一個問題。

首先,豪悅護理的主要戰場在嬰兒衛生用品,也就是紙尿褲市場。這個市場的決定因素,很顯然就是新生嬰兒數量。

根據統計局的數據,我國新生兒數量自1997年跌破2000萬以後,它的階段觸底在2006年的1584萬,隨後增長到這一階段的頂部2016年的1786萬,截至2020年這個數據是1200萬,較高點的跌幅達到了32.8%。

這個數據是和我國的嬰兒衛生用品市場相關聯的,雖然存在居民新興消費觀念滲透率提升的問題,但大體上兩者是同步的,並且2018年我國嬰兒衛生用品市場滲透率已經達到了63.9%,雖然這個數據確實和老美的90%+有所差距,但人均收入也有所差距不是?

所以指望滲透率的提升,不如直接看市場的表現。

2017年,國内嬰兒衛生用品消費量觸及截至2018年的歷史最高點,雖然隨後2019年往後額的數據沒有披露,但可以肯定的是,這基本上是一個存量的市場。

那麽對於一個缺乏景氣度的行業,你能夠指望市場里有更多的資金配置嗎?

它沒有故事可講,所以在根本上市場不願意給豪悅護理高的價格。

所以,如果把2020年中‘其他產品’項目的收入全當做口罩用品,其對應62.67%的毛利率全作為歸母淨利潤,那麽2020年豪悅護理的實際淨利潤為4.14億元,按照近期117億市值計算,對應的pettm為28。

這個價格,只能說不高也不低,但是離低得讓你有非常強烈的購買衝動,不買就感覺自己像個傻瓜一樣,只能說還有一些差距。

當然,它的前提是,豪悅護理是一家不錯的企業,是一家有前景的企業,那麽事實上也確實如此。

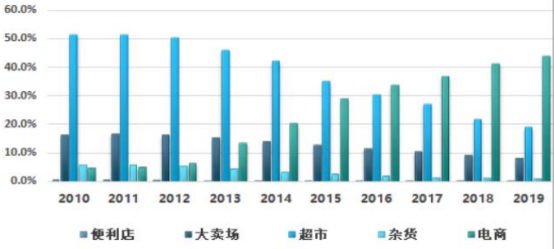

過去,國外的嬰兒紙尿褲企業進入中國市場較早,所以原來的渠道譬如便利店、大賣場、超市、雜貨店是他們的優勢領域,但是這一狀況在電商出現後的2013年開始發生了一些變化,這個變化在2019年已經呈現的非常清晰:電商渠道成為國内嬰兒用品消費的主要來源。

那麽這樣的一個變化給了國内的新興嬰兒紙尿褲品牌商一個機會,那麽這個機會怎麽抓住?這個時候豪悅護理就登場了。

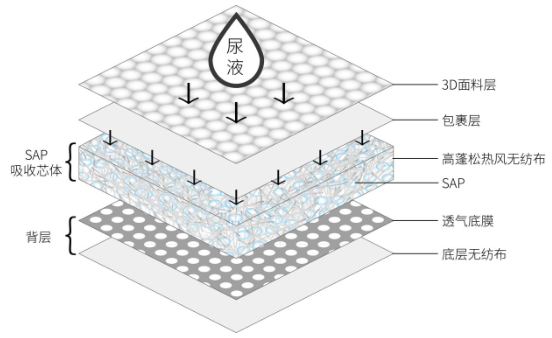

豪悅護理的關鍵詞是復合芯體,這個復合芯體就是吸收尿液的芯體,它的材料決定了紙尿褲、經期褲的吸收量、吸收速度、鎖水能力是否幹爽、起坨、反滲透。

直白一點,就是你穿了這個褲子有沒有一種沒有穿的感覺,如果是,那它就是一個好的產品。

那麽這個復合芯體,實際上是對國外紙尿褲廠商比如金佰利、尤妮佳、寶潔所用的木漿(絨毛漿)芯體的一個升級。

木漿芯體,是由木漿和吸水樹脂混合而成,通常結構比較松散,並且吸水後木漿會迅速膨脹,如果減少木漿的投放比例、加大樹脂的使用量,就可能導致紙尿褲吸水後起坨、斷層的質量問題。但是對於多動的嬰兒來講,普通的木漿芯體還是會因為嬰幼兒的頻繁肢體活動產生起坨、斷層的問題,進而導致舒適度下降以及漏尿的情況。

而復合芯體所採用的新材料、新工藝,雖然在價格上高於木漿芯體,但是它不僅輕薄、不起坨、不斷層還清爽、透氣。

所以結合這兩點,可以理解過往豪悅護理的第1大客戶凱兒得樂拿貨的迅猛情況是怎麽來的。

那麽這里面所展示的一個信息就是,豪悅護理不只是一家代工設計生產商,還做了配合產品研發升級的工作,那麽這就成為了豪悅淨運營資本不斷走低的一個重要的原因,繼而雖然毛利率比不上品牌商,但roic卻是妥妥遙遙領先。

因此,筆者的一個問題是,為什麽更掙錢的odm不做,偏偏要做自有品牌(ipo募資中有2億元用來投向品牌建設與推廣),它的回報在這樣的一個存量甚至縮量的市場中會更好嗎?

回歸正題,豪悅護理的roic遙遙領先是事實,但同時由於新增固定資產帶來的整體roic下降也是事實。

根據豪悅的表述,6億片技改項目的5年年均回報率為25.53%、12億片基地項目的6年年均回報為16.3%,兩者平均,它的5年年均回報為20%,這個數據是低於2020年32.57%roic的。

此外,復合芯體的工藝技術對於豪悅護理來說是一個護城河嗎?如果不是,那麽豪悅護理長長期看他的roic會下降到一個怎麽樣的水平?

那麽除了中期回報率的下降,另一個問題就是短期毛利率下降的影響,雖然同比下降了,但仍然達到了30.54%,因此從技術上來講,它的股價上的受此下跌更多的是價值回歸也就是市場不認同它目前價格這一基本現狀的延續。

總體來講,長長期看,豪悅的問題在於工藝能否有持續領先對手的空間以保持roic處於高位。而中期,它的roic必然受到固定資產投入期帶來的影響,以及由於非正常性防疫業務帶來的市場對於究竟是不是新生兒縮量導致利潤走低的誤解,當然這個誤解的本質仍然是新生兒走低這個基本盤。

當然,它的樂觀因素也是非常明確的,仍然較高的roic,以及仍然緊俏的產能,和進一步提升的資產周轉表現,都在說明一個問題,只要它的價值回歸到位,它仍然具有一定的回報空間,而至於它的紙尿褲市佔率能否提升到現有水平的10倍,這個問題應該留給未來做策略性解決。

By周治玮

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至 content@finet.com.hk,獲得書面確認及授權後,方可轉載。

或

或 按钮分享

按钮分享