大家都知道, 蔚來汽車瞄準的是高端市場,目標用戶是中產階級以上的「高富帥」,可自從造車以來,靠著補貼、到處融資續命,蔚來的日子一直過得緊巴,還陷入過破產危機。

就在理想汽車於2月底公佈2020年報之後,蔚來緊隨其後在3月2日發佈其2020年度的財報。

這一回,蔚來是真的有錢了。

蔚來目前已經上市交付的有3款車型,分别是ES6(2019年6月交付) 、ES8 (2020年4月交付)、EC6(2020年9月交付),三款車瞄準高端市場、齊發力,蔚來的2020年總體是收益頗豐。

營收方面,2020年全年收入162.58億元,遠超2019年的78.25億。

營收翻了一倍多,主要是受益於3款車型銷量表現良好,其中有4.67億的其他業務收入是有關新能源和CAFC的積分出售所得。

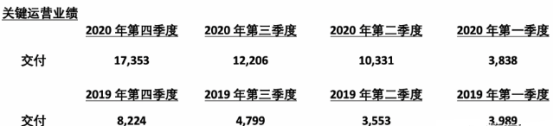

2020年蔚來的總銷量為43728輛。2019年為20565輛。2021年開年,蔚來保持強勁銷售勢頭,一月份再創新高,交付7,225輛,二月份(受春節影響)交付5,578輛,分别實現同比增長352%和689%。

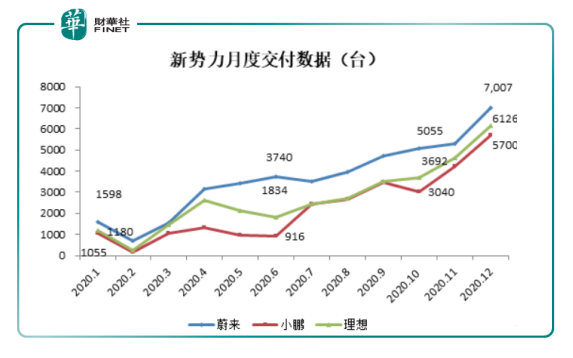

從交付表現看,蔚來雖然不及新能源汽車巨頭特斯拉,但跟理想汽車、小鵬汽車相比仍然保持領先,但是蔚來目前已經交付3款車型,小鵬是2款車型,理想是1款車型,因此如果平均到單款車型來看,最領先的則是理想汽車。

淨利潤方面,2020年的淨利潤為-53.04億,相比較2019年的-112.96億,提升了53%,雖然仍然虧損,但是有望在2021年轉正。同時,143.85億的成本也是比2019年要高出53億,主要用於新車型的生產,充電樁等設施的投入等。

毛利率方面,2020年是蔚來首次實現毛利率由負轉正,毛利率為11.5%,而2019年則為-15.3%,受益於持續增長的交付表現、堅挺的平均成交價、持續改善的物料成本和制造費效。

理想汽車的2020年毛利率為16.4%,特斯拉與比亞迪是最新數據則為19%與20%。仍然存在不少差距。

研發支出方面,2020年全年研發費用為24.878億元人民幣,2019年則為44.29億同比減少43.8%。蔚來稱,研發費用的減少主要歸因於公司整體節約成本的努力以及研發職能部門運營效率的提高,從而降低了設計和開發成本以及員工薪酬。

銷售及管理費方面,全年銷售及管理費用為39.323億元,2019年則為54.52億,同比減少27.9%。銷售及管理費用的下降主要歸因於公司整體的成本節約、效率提升和銷售網絡結構的優化所帶來的員工薪酬、租金和相關費用的降低。

值得一提的是,蔚來2020年的銷售及管理費用大於研發費用,這對制造行業來說並不常見。這跟蔚來的打法有關,蔚來一直以用戶為中心的戰略,擅長運用資金進行「造勢」。

這一點可以從蔚來的發佈會看出。比如ES6的發佈會現場請來大牌歌手Bruno Mars、名模陳碧舸,出場費驚人。

ES8的發佈會燒錢更加誇張:包下8架飛機,60節高鐵車廂,19家五星級酒店,160輛大巴,5000名ES8準用戶,僅夢龍樂隊出場費都1000萬人民幣。那場發佈會燒掉了蔚來8000萬人民幣。

現在回頭再看,這錢花得還挺值。

現金流方面,截至2020年12月31日,現金及現金等價物、限制性貨幣資金和短期投資共計425億元,其中現金及現金等價物為384.26億元。

蔚來這會總算真的逆襲為「高富帥」了,但這筆錢除了小部分用於投資,大部分將用於新車生產、自動駕駛的研發與充電站網絡的完善,線下門店與售後服務的高覆蓋。

在3月2日的電話會議上,蔚來則受到來自世界各地知名的投資機構的關注,比如德意志銀行,摩根史丹利,高盛,摩根大通,美國銀行等,這也從側面看出蔚來的「吸睛」之處。

蔚來從2020年5月開始,股價暴漲15倍,總市值曾達到780億美元,2020年11月初市值就已超越寶馬、上汽、戴姆勒等車企巨頭。得益於對業績的樂觀預期,蔚來股價在3月2 日盤中大漲8.7%,但在盤後又一度暴漲到3.5%。

2021年,蔚來有三件大事要做:一、自動駕駛技術的突破;二、充電樁與售後服務網絡的完善;三、產業鏈的升級。

先看自動駕駛, 這可是造車環節最不好啃的硬骨頭,目前對3家造車新勢力來說, 小鵬比較接近特斯拉,蔚來與理想相對比較落後。即使是老牌比亞迪,也是在與華為合作,借力外部。

為突破自動駕駛的應用,蔚來對ET7給予厚望。ET7配備了NIO最新的全堆棧NIO自動駕駛,由NIO Aquila超級傳感和NIO Adam超級計算提供動力,搭載「激光雷達」這一自動駕駛部件,並集成NT2.0自動駕駛平台。

相對於特斯拉價值56000元的完全自動駕駛能力」的選配包,目前蔚來的NIO Pilot全配包只是輔助係統(L2級别)而不是自動駕駛係統,起到的作用是在某些條件下減輕駕駛員的負擔並且一定程度上提升安全性,不能完全替代人的駕駛作用。

目前蔚來的三目攝像頭是自主開發,而中距毫米波雷達由博世提供。不僅是三目攝像頭,蔚來選擇把自動駕駛的控制算法、底層軟件、ADAS控制器等均為自己開發,分别由蔚來中國和北美團隊研發。

這也是蔚來造車成本高的原因之一,因為很多造車品牌,包括造車新勢力在内,同類的軟硬件都會選擇博世、大陸、麥格納等零部件品牌幫助打造。

但蔚來卻選擇自己研發,看來在這一點上是下了大賭注,但前提是蔚來未來必須發展得很好,那麽自己掌握核心技術就會競爭力大增。但如果相反,如果未來銷量上不去和經營成本太高,這些自主研發的燒錢項目,也會成為失敗的加速器。

再看換電站與充電樁。李斌在電話會上表示,目前蔚來換電站已建成191座,覆蓋76個城市。預計2021年年二季度將逐步部署成本更低體驗更好的二代換電站,目標是今年將換電站總量增加到至少500個。

與此同時,也將加大超充網絡和目的地充電樁的建設,現在蔚來已有127座超充站和1700多根目的地充電樁,計劃在2021年底分别達到600座和15,000根。目前蔚來已經滿足高峰期1萬次充電的需求。

與其他車企不同的是,蔚來在充電網絡方面,會更加往偏遠的地方傾斜,在内蒙古、青海等基礎設施差的地方加大投入,提高普及率。

畢竟,充電的及時與快速,直接關乎車主的使用體驗。

在線下門店與銷售網絡方面,蔚來的長期戰略是只要有油車BBA(寶馬、奔馳、奧迪) 4s店的地方,就在附近安插一個蔚來門店,直接怼。這也印證了李斌之前的關於競爭對手的表態,蔚來的競爭對手不是特斯拉,而是同價位的BBA。

最後是產業鏈升級。2021年2月初,蔚來就與合肥政府正式簽署深化合作的框架協議,雙方商定共同規劃建設新橋智能電動汽車產業園區,打造具備完整產業鏈的世界級智能電動汽車產業集群。

搞產業鏈升級對降低成本、提高產能意義重大。

目前,新能源汽車領域,擁有完全產業鏈的就只有比亞迪了,比亞迪的汽車性價比高都是得益於對外部供應商的依賴極少,單車的成本分攤後的降下。

李斌在電話會議上,提出一個新名詞——「全供應鏈產能」,意思是說所有的零部件都到位的情況下的產能。

目前蔚來的工廠(JAC代工)產能已經達1萬輛/月,但受制於電池供應等問題,全供應鏈產能為7500輛每月。

蔚來通過與上遊供應商溝通,新品供應雖然緊張,但供應基本能滿足2021年Q2的正常生產。但是電池供應,特别是蔚來所需要的100度電池的供應量比預想要緊張。不少車企選擇跟供應商合資建廠的方式以釋放產能。

自動駕駛L2到L4的升級,換電站、充電樁的高覆蓋率,線下銷售門店與BBA的對峙,產業鏈的全方位升級,一道道的關卡在等著蔚來。

「有錢」後的蔚來依然任重而道遠。

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至 content@finet.com.hk,獲得書面確認及授權後,方可轉載。

或

或 按钮分享

按钮分享