在后地产时代,物业服务成为我国另一个掘金池。

自去年以来,奥园健康(03662-HK)、保利物业(06049-HK)、兴业物联(099162-HK)等多间物管企业在母公司分拆战略下纷纷赴港上市,掀起了一波物管企业上市高潮。直至目前,物管企业上市潮热度依然不减。

Wind数据显示,去年以来在港交所上市的16间物管企业招股均表现优异,尤其是今年上市的7间企业均获得超额认购。其中,烨星集团(01941-HK)、兴业物联均获得逾千倍认购,市场对物业企业招股的反响十分热烈。

进入金秋10月,港股物管领域又迎新势力。世茂集团(00813-HK)旗下综合物业管理与社区生活服务提供商世茂服务已于10月11日通过上市聆讯,即将赴港敲钟迎发展的里程碑阶段。

据悉,于今年5月,世茂服务获得互联网巨头腾讯(00700-HK)和全球最成功的独角兽投资机构红杉资本两家公司的战略投资,涉及金额达到2.44亿元(人民币,下同)。这两家巨头无疑看中了世茂服务物管数字化升级的发展潜力,这在物业股基石投资中是非常少有的,可见世茂服务是名副其实的种子选手。

世茂服务最高发售价每股17.2港元,将于10月20日-23日公开招股,预期股份于10月30日开始在联交所买卖。

物管组合规模效应显著,增值业务潜力无限

作为全国地产排名前十的世茂集团旗下物业管理公司,于2005年成立的世茂服务目前还是一个朝气蓬勃的少年。

“美好生活智造者”是世茂服务的品牌理念,以传统物业管理服务为基本盘,世茂服务围绕“用户”与“资产”推动增值服务业务发展。按2019年综合实力计,世茂服务获中指院评为“中国物业服务百强企业”第12位,并被认可为“中国物业服务百强成长性领先企业”之一。

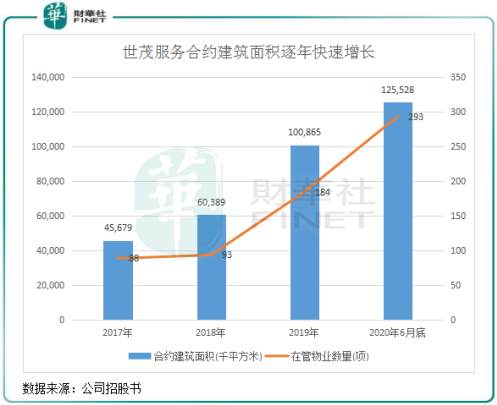

截至2020年6月底,世茂服务的合约总建筑面积达1.26亿平方米,覆盖全国26个省份108个城市,管理293项物业,总在管建筑面积为8570万平方米。

世茂服务拥有庞大、持续增长及忠实的客户群,主要包括业主、住户、第三方家饰服务供应商及房地产开发商,如房地产经纪、人工智能等企业,涵盖了物业管理服务、社区增值服务和非业主增值服务。

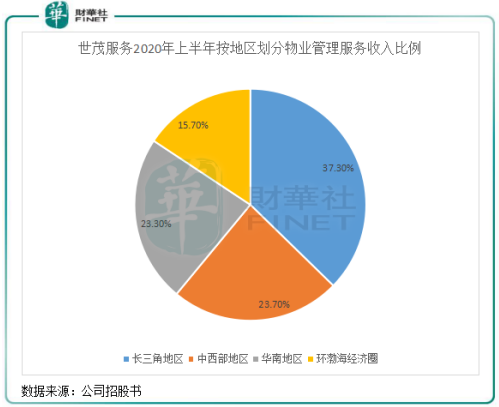

世茂服务践行“深蓝战略”,在长三角地区、环渤海经济圈、中西部地区以及华南地区四大核心城市群拥有优质的物业组合,管理服务项目类型涵盖住宅、政府及公共设施、康养中心、候机室贵宾厅等。这些核心城市群人均可支配收入较高,具有巨大的增长潜力。

广泛的客户群体以及优质的项目规模组合,有利于推动世茂服务增值业务的持续良性增长。世茂服务有着15年的物业管理增值服务经验,在“用户”与“资产”规模优势的双轮驱动下,该公司增值服务囊括了社区资产管理、停车位销售相关服务、家务服务以及案场服务等多元化业务组合。

于2019年,世茂服务在管物业的平均规模约为37.04万平方米,远高于同期中国房地产百强企业20.18万平方米的行业平均值。在管物业的巨大规模亦可使业主及居民集中化,从而使对多种社区增值服务的需求增加,使世茂服务的增值业务营运及收入得以取得高速且可持续的增长。

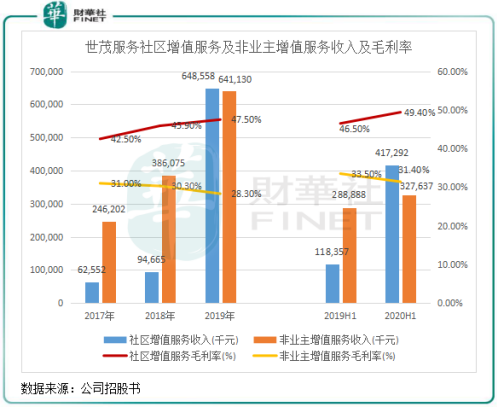

2017年-2019年,世茂服务社区增值服务及非业主增值服务业务收入双双飙升,累计总增值服务收入由2017年的3.09亿元攀升至12.9亿元,复合年增长率高达104.38%!2020年上半年,该两项业务累计收入亦同比大幅增长82.92%。

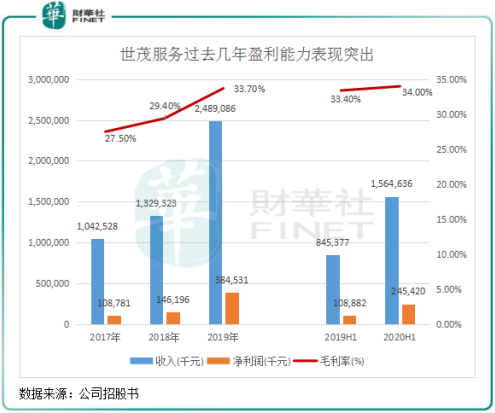

物业管理行业的增值服务摆脱了传统劳动密集型以及低附加值的运营模式,因此毛利率也普遍较高。2017年以来,世茂服务社区增值服务毛利率逐年提升,2020年上半年毛利率高达49.4%,较2017年增长6.9个百分点,因此带动了该公司整体毛利率提升,整体毛利率由2017年的27.5%增至2020年上半年的34%,远高于同期Wind数据中港股物业管理板块25.02%的平均值。

这充分表明了,世茂服务物管组合规模效应显著,为增值服务提供快速增长的空间,有效提升了该公司整体盈利能力水平。

强大的市场化拓展和并购能力

规模效应成效显著,离不开世茂服务很强的扩张能力。

世茂服务自然增长动能强,其与世茂集团建立了长期稳固的业务合作关系,成功利用世茂集团的战略业务及地理扩张。在过去几年,世茂服务稳定的中标了世茂集团与其合营企业及联营公司开发的物业。

2017年以来,世茂服务就由世茂集团及由世茂集团的合营企业及联营公司开发的物业中标率高达100.0%,展现出了该公司拥有良好的品牌形象、营运能力及成熟的业务关系,在物业管理市场中投标竞争力强大。

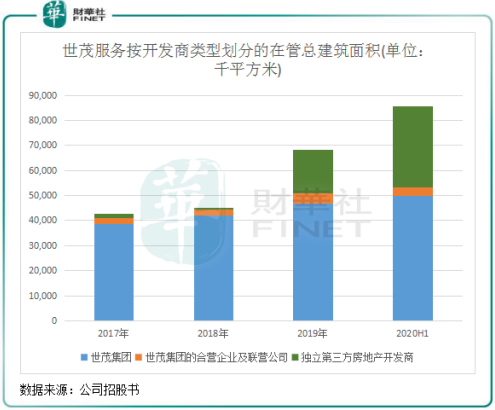

2017年-2019年及2020年上半年,来自世茂集团与其合营企业及联营公司开发的物业在管总建筑面积由3869.1万平方米增至4690.1万平方米,复合年增长率为10.1%,分别占世茂服务在管总建筑面积的96.6%、99.2%、74.5%。2019年底,世茂集团的土地储备合共约为7700万平方米(包括共同开发物业的其他股东应占者),其中约5540万平方米位于一线、新一线及二线城市。世茂集团在经济发达的城市拥有大量土地储备,为世茂服务未来在管物业面积提供了广阔的扩张空间。

来自世茂集团与其合营企业及联营公司开发的物业在管总建筑面积比重下滑,从另一方面表明世茂服务在向外拓展成绩方面亦取得了好成绩。

上图所示,世茂服务来自独立第三方房地产开发商的在管总建筑面积在2019年及2020年上半年取得快速增长,其中2020年上半年在管建筑面积达到了3247.1万平方米,占总在管建筑面积37.88%,而2018年底仅为0.8%。

自独立第三方房地产开发商的在管总建筑面积倍增,很大原因是因为世茂服务拥有强劲的收并购能力。于2019年,世茂服务收购了海亮物业管理全部股权及泉州三远的51%股权,新增了1613万平方米的在管面积。此外,自2020年1月1日起,世茂服务先后收购广州粤泰全部股权、北京冠城全部股权、福晟生活服务51%股权、成都信谊67%股权以及浙大新宇51%股权。在今年来多项对外收并购后,世茂服务2020年以来新增在管面积已超过1450万平方米,极大扩宽了该公司的业务覆盖范围以及进一步增强了业务组合多元化发展。

在大力拓展疆土的同时,世茂服务不忘以数智化为核心驱动,构建线上平台与线下空间相融合的社区多元生活服务新模式,是传统物业管理数字化升级的实践者。过去以来,世茂服务专注进行管理数字化、服务专业化、流程标准化及运营自动化,从而有效增强竞争力、减少依赖劳工及降低成本。

此外,世茂服务还推出茂家APP,为业主提供生活服务、社区金融、购物等一站式服务。客户可缴付物业管理及公用事业费等,购买该公司所提供的各类家居用品,极大地方便了业主的生活。

在智慧社区解决方案方面,世茂服务推出智慧停车位、智慧访客、智慧交通、智慧保安以及遥控照明、人脸识别门锁、气象感应窗户及声控个人助理等。而且世茂服务也在尝试在社区服务方面不断打破边界,与教育、金融等行业做融合。

通过以上努力,世茂服务为客户提供了优质服务,“线上平台+线下空间”相融合的服务模式有效改善了服务质量以提高客户满意及忠诚度。根据赛惟谘询的资料,世茂服务于2019年的客户满意度高达87%,而2019年行业平均满意度为73%。

硕果累累,两年净利润翻逾2倍

物业管理业务的稳增长,以及增值业务的阔步向前,使世茂服务盈利能力不断再上一台阶。

从收入来看,2017年-2019年,其世茂服务实现收入分别为10.43亿元、13.29亿元及24.89亿元,复合年增长率达到54.51%。2020年上半年,收入继续取得高速增长,同比增长85.1%至15.65亿元。

净利润数据表现更为亮眼,由2017年的1.09亿元增加至2019年的3.85亿元,复合年增长率达88.0%,两年时间翻了超过2倍。截至2020年上半年,净利润更是同比增长125.4%,为2.55亿元。

此外,去年以来大力对外收购的世茂服务不但不缺钱,还有稳定且高额的自由现金流。截至2020年6月30日,世茂服务经营活动所得现金净额约为4.16亿元,同比增长414%,期末现金及现金等价物则同比增长333%至17.54亿元。充裕的现金流,让世茂服务有更多的资金进行对外收购,以抓住我国物业管理万亿市场中的历史契机,继续扩大该公司市场份额。

小结:综上,世茂服务凭借着强劲的成长能力和盈利能力,成为我国物业管理行业中的佼佼者。在积极开拓市场以及数字化、智慧化的转型升级下,世茂服务未来会有很大的发展潜力和提升空间。

所以,如此优质的物业管理企业,世茂服务将会吸引广大的投资者积极认购股份,成为在物业管理上市潮的大好背景下投资好标的。

财华网所刊载内容之知识产权为财华网及相关权利人专属所有或持有。未经许可,禁止进行转载、摘编、复制及建立镜像等任何使用。

如有意愿转载,请发邮件至content@finet.com.hk,获得书面确认及授权后,方可转载。

更多精彩内容,请登陆

财华香港网(https://www.finet.hk/)

财华智库网(https://www.finet.com.cn)![]()

现代电视(http://www.fintv.hk)

财华财经APP下载

财华财经APP下载  或

或 按钮分享

按钮分享