儘管去年整體市場氣氛不及前一年,但憑借滬深港通收入創新高疊加投資收益增長,香港交易所(00388-HK)收入及溢利連續第二個財政年度創新高。

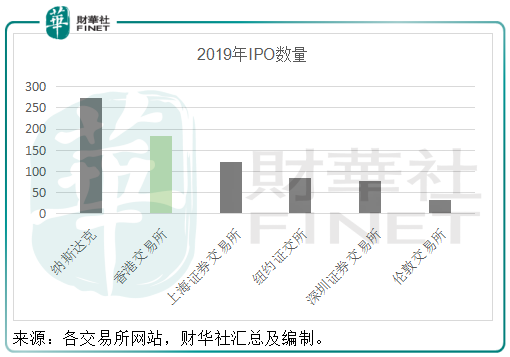

去年,港交所再摘IPO融資王桂冠。主板新上市公司數目同比增長17%,至168家(其中包括20家由創業板轉往主板的公司)。連同創業板,港交所2019年新上市公司數目為183家,相較於其他資本市場,未算最多,見下圖。

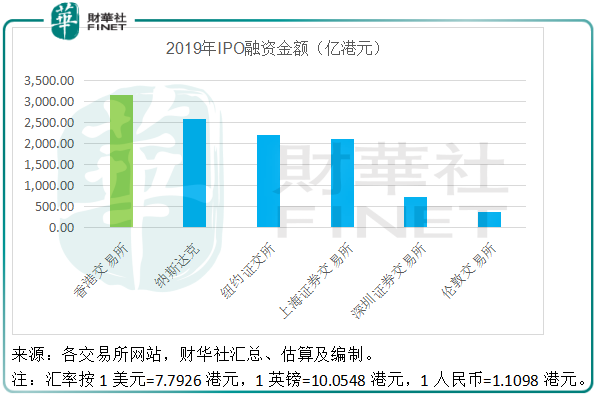

不過,港交所的IPO集資額仍保持全球第一,達到3142億港元,見下圖。值得注意的是,下半年百威亞太(01876-HK)和阿里巴巴(09988-HK)上市對港交所的這次蟬聯冠軍居功至偉,這兩家巨頭合共融資1460億港元,佔了總融資額46.47%。

2018年4月增設生物科技公司章節後,港交所繼續吸引生物科技及醫療公司赴港上市。2019年,有16家生物科技及醫療公司到聯交所上市,集資391億港元,其中有9家為未有收入、未有利潤,以新規申請上市的公司。

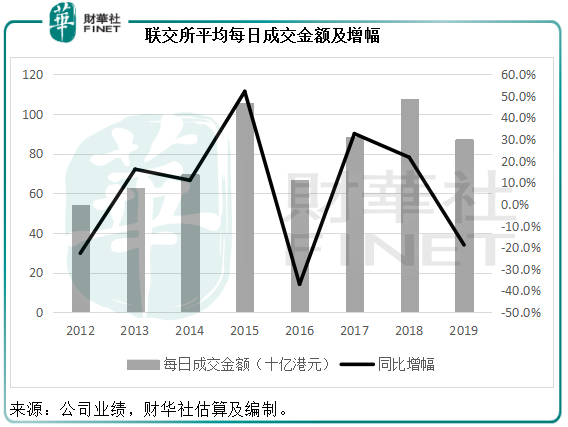

2019年,滬深港通北向交易連續第三年成交額創新高,滬股通平均每日成交金額同比增長84%,至213億元人民幣,深股通日均成交額同比增長1.32倍,至204億元人民幣。但是滬深港通北向交易的強勢增長,未能完全支撐整體交易量。期内平均每日成交金額同比下滑18.8%,至872億港元。2019年交易費及結算收入分别下降11.8%及3.7%。

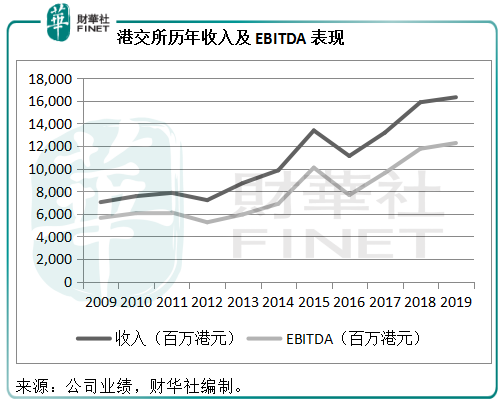

受這兩項收入大項下跌所影響,2019年港交所全年收入同比下降4.8%,至135.65億港元,下半年收入同比下降5.2%,至65.1億港元。

不過,得益於全球股票及定息產品表現強勁以及利率調升,港交所的投資收益創新高。扣除退回給參與者的利息,投資收益淨額同比大增72%,至27.29億港元。

換言之,滬深港通北向交易強勁增長,抵消日均成交額下滑的部分影響,同時全球資本市場牛市為其帶來可觀的投資回報,所以港交所的2019年收入及其他收益同比增長2.8%,至163.11億港元。

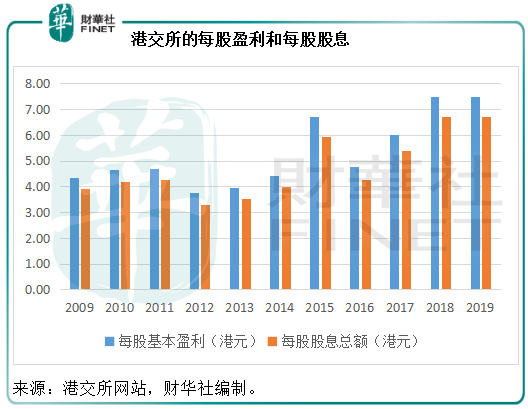

樓宇支出以及法律和專業費用下降抵消了僱員及IT開支增加的影響,EBITDA同比增長4.3%,至122.63億港元。不過期内建議併購倫敦證券交易所後遭拒絕而產生了一筆1.23億港元的開支,所以股東應佔純利僅同比增加0.8%,至93.91億港元。港交所宣派第二次中期股息每股2.99港元,全年股息6.71港元,與2018年一樣。

從整體來看,儘管港交所的2019年經營數據和業績創下了多項紀錄,但是從投資者挑剔的角度來看,仍有不儘人意之處。

首先,收入和盈利增長放緩,見下圖,2019年收入和EBITDA仍向上,但勢頭明顯減緩。上文我們已經提到了港交所顯赫成績背後的無奈:例如下半年依靠兩大巨頭回歸上市而勉強保住了IPO融資之王的地位;滬深港通北向交易強勁增長,但南向交易成交額同比下降12.46%,至2.48萬億元。

其次,估值偏高。2020年2月26日中午公佈2019年全年業績後,港交所的股價下跌。翌日上午依然下跌。即使已累計下跌了一日半,港交所現價仍高達258.20港元,相當於2019年每股基本盈利7.49港元的34.47倍,股息收益率只有2.6%。相較而言,同行洲際交易所(ICE-US)按現價93.86美元計,2019年市盈率估值為27.28倍,尚不足30倍。

此外,2020年初受疫情影響,加上貿易的不確定因素,全球經濟有可能放緩,而美國大選及英國脫歐將成為牽引市場波動的因素,都將對2020年資本市場帶來不同程度的影響。

從下圖可見,近年港交所派息頗為慷慨,2019年派息率達90%。

換言之,只要其繼續保持利潤增長,投資者有望繼續享有不斷增長的回報,包括股息收入和資本利得。那麽,港交所的增長前景如何?

在業績會上,港交所行政總裁李小加重申「通」、擁抱科技和立足中國。做好港交所作為連接中國與世界、資金與產品的橋梁和平台角色,同時繼續投入科技,並繼續優化滬深港通和債券通,積極發展FICC業務(定息及貨幣產品、大宗商品)和加快國際佈局。

在這些方面,筆者留意到港交所在2019年確實做了很多項改變,除了上述北向通的交易量大幅攀升外,債券通也取得不俗的成績。然而港交所面臨的問題可能更多來自内地的監管層,不過「通」始終是内地和香港的最終目標,鑒於其橋梁角色,港交所始終能受惠,只是時間問題。

在科技方面,港交所於2019年進行了多項投資和合作,包括升級衍生品市場平台,推出Client Connect和中華債券通,與平安探討金融科技及數據分析合作的可行性,此外還投資港融科技以減少對第三方供應商的依賴,及通過投資入股參與數據服務和金融科技服務的探索。

李小加在業績會上表示,今年1月香港有21只新股活動,但上半年通常為新股淡季,加上疫情,可能會令新股活動延遲到下半年。翻閱港交所2020年一月份主板市場資料,日均成交額同比增長17.6%,至1036.03億港元,考慮到今年的農歷新年假期是在一月份,如此強勁的成交額增長還是頗為可觀的。

國際佈局方面,李小加透露還會繼續物色機會。加上「通」的潛在進展或有望提振其未來的表現。

另外,阿里巴巴的成功回歸或有望讓更多中概股回來上市,港交所有望成為首選地。

所以從更長遠來看,港交所的前景應是不錯的。

筆者翻查洲際交易所的2019年業績(按美國通用會計準則編制),了解到該公司全年收入同比增長4.32%,至65.47億美元,股東應佔淨利潤同比下降2.77%,至19.33億美元,淨利潤率由上年同期的31.68%下降至29.52%。

港交所(按香港會計準則編制報表)2019年淨利潤率為57.6%,相較2018年為58.7%,下降了1.1個百分點,以此來看港交所的2019年利潤表現尚不錯,可能也是其估值較高的原因。

市場在變,港交所作為橋梁的角色沒有變,這也是它的一大優勢。在過去幾年,港交所的隨機應變讓它能暫時保持優勢。不過,由於中國科技能力的突飛猛進,内地資本市場的變化非常迅速,港交所雖盤踞於世界金融中心,但當地的法規和交易所若跟不上内地資本市場的變化,其優勢將被削弱。況且,港交所所面對的競爭不容忽視,這包括新加坡交易所、上海和深圳的交易所的競爭。相對於世界上其他大型交易所在開拓數據方面的成績,港交所仍顯得較為保守。

橋梁可以重建,通道可以再造,港交所並非那麽不可劃缺,關鍵還是打造屬於自己的獨特優勢,讓自己成為不能被取代的服務平台。從去年倫交所拒絕它的合併建議、上海成功推科創板可以看出,A股市場擁有更大的升級和擴容能力,更具吸引力,在這一方面,港交所的處境如履薄冰。

於投資者而言,港交所目前仍是不錯的多元化投資選擇,但要密切留意港交所的最新進展及其競爭形勢的變化。

在去年的「港股100強」評選中,港交所從85位晉升到81位,我們將密切留意它的最新變化。

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至 content@finet.com.hk,獲得書面確認及授權後,方可轉載。

或

或 按钮分享

按钮分享