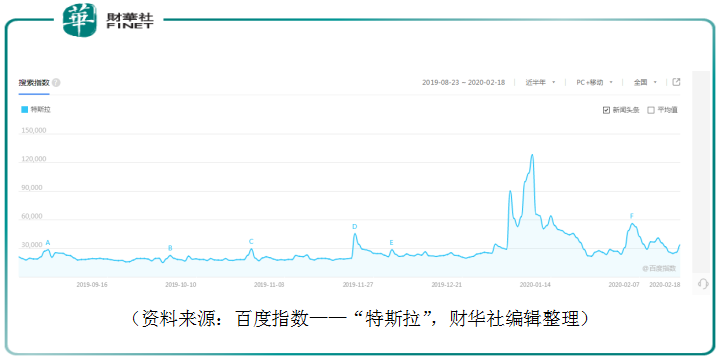

如果要在2020年春節後投資者關心的關鍵詞中選出第一,那確定是新型冠狀病毒,第二名的話,沒準就是「特斯拉」了。特斯拉「股價暴漲」、「市值超過大眾」、「與贛鋒鋰業合作」諸如此類,甚至連億隆馬斯克隨口說句「要在中國發展太陽能屋頂業務」都能引起國内太陽能板塊的震動。如今國内的投資者談論起特斯拉,就如同談論自家事一樣。

2月18日,有消息稱特斯拉與贛鋒鋰業(01772-HK)(002460-CN)討論採購不含钴的動力電池,這引發市場猜想特斯拉將首次使用磷酸鐵鋰電池。僅此一條消息,就令磷酸鐵鋰電池相關個股大幅高開。國軒高科(002074-CN)漲停開盤、贛鋒鋰業、天齊鋰業也大幅高開。但另一邊钴資源相關個股就沒那麽幸運了,華友钴業(603799-CN)、寒銳钴業(300618-CN)均以跌停收盤。

什麽時候中國市場變得對特斯拉概念這麽敏感了?特斯拉與中國的結緣是從2018年7月10日馬斯克宣佈要在上海設立超級工廠開始嗎?不,從國内的扶持新能源汽車產業政策確定,加上馬斯克砸鍋賣鐵在特斯拉中放手一搏,兩者的情緣就已經結下了,這條路大家走得都不容易,遇到困難,兩者牽手共同應對是合乎情理。關於來龍去脈,財華社在2019年1月的文章《「特斯拉落地中國」的三大疑問》中已作詳述。

2019年6月2日,財華社文章《32W8國產Model 3起訂?特斯拉的中國化戰略才剛剛開始》中大膽的預測,考慮到Model 3較高的定價及國内新能源汽車斷補因素,為了提振中國地區的銷量,特斯拉可能會在三條選項中尋出路:

1.協商降低零配件的進口稅率。

2。採購更多的國產零配件,甚至可能包括關鍵的組件如電池,以生產專供中國市場的本地版的平價車型。

3.爭取新的本地融資。

沒想到一語成箴,三個中了兩。

事後諸葛亮,有點無恥。

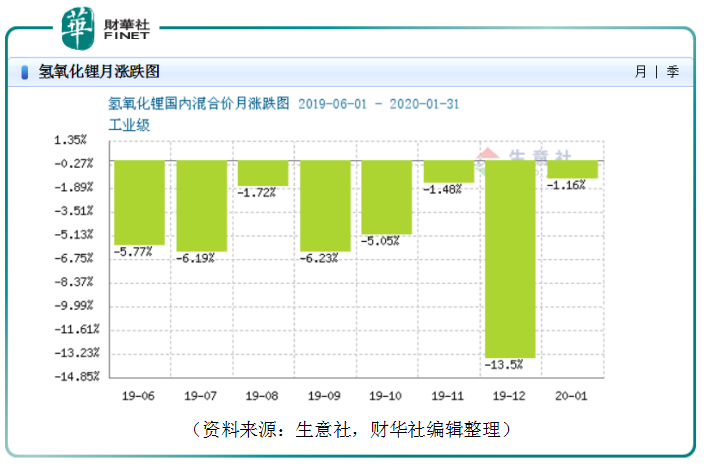

那麽如今,新能源汽車行業的基本面究竟發生了多少變化。我們先回顧下2019年下半年過國内的氫氧化鋰價格走勢。在2019年6月後,國内新能源汽車銷量史無前例的開啓長達半年銷量下滑之路時,國内的氫氧化鋰價格也隨之暴跌。

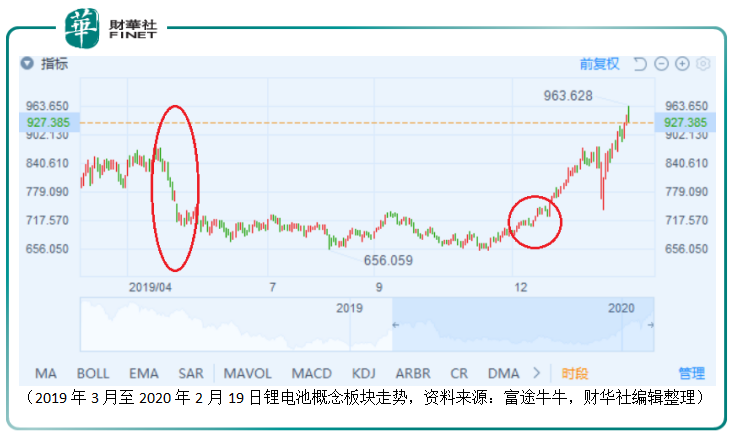

當然,國内的鋰電池概念板塊也在四月下旬開啓下跌。此輪弱勢一直到2019年12月中旬以後,才正式突破下跌底部區間,開啓一輪暴漲。這是因為12月3日,工信部公佈《新能源汽車產業發展規劃(2021-2035)》(徵求意見稿)提出到2025年,中國的新能源汽車銷量佔比達到約25%。而截止2019年全年,中國新能源汽車銷量佔全國汽車總體銷量的比重也僅有4.7%。

超預期產業指導政策鼓舞了市場的信心,令鋰電池概念板塊開啓了一輪暴漲。關於產業新政的粗淺分析可見財華社2019年12月11日文章《新版新能源汽車規劃大爭論:2025年佔比25%,並不是癡人說夢》,文中將新政利弊都做了分析。當然,弊端只能點到即止。

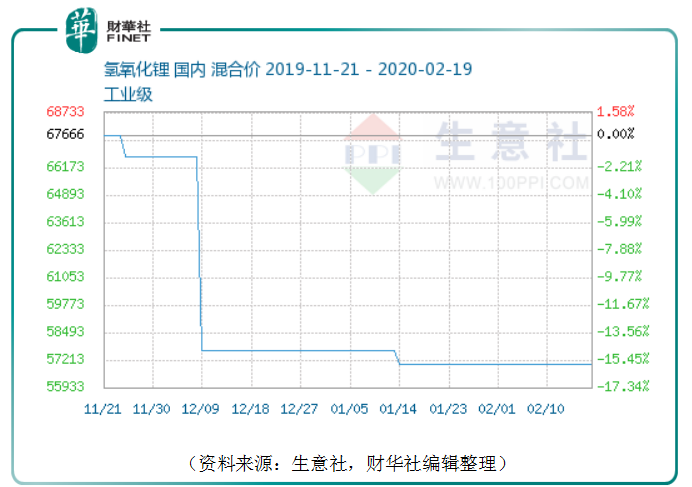

如今國内受新型冠狀病毒侵襲,車市萎靡。據中汽協公佈的最新數據,2020年1月國内新能源汽車產銷量分别為4.0萬輛及4.4萬輛,相較去年同期銷量直接腰斬。受此影響,國内氫氧化鋰價格持續低迷。從去年末至今年初的價格走勢來看,並未顯示出特斯拉將至帶來的火爆行情。

期市和股市誰更能理性呢?這不好說。但從特斯拉和贛鋒鋰業股價年初的暴漲看來,股市似乎把預期想象的過於美好,而忽視了眾多的不確定因素和風險。筆者看好新能源,喜歡特斯拉,但不代表行業需要一窩蜂而上,無視行業發展階段開啓的無節制投資,這是對資源的浪費和市場分配效率的鄙視。

特斯拉入了中國就能解決國内新能源汽車發展的根本性問題嗎?這足以改變全球新能源汽車發展路線嗎?此文篇幅有限,財華社在後續報導中繼續跟進,敬請關心國内新能源汽車行業發展的讀者保持關注。

前幾日重聽《朗讀者》,主持人孟非在節目中朗誦了圍城選段「那天是舊歷四月十五,暮春早下的月亮,原是情人的月亮;不比秋冬,是詩人的月色.....」這是鴻漸接受蘇小姐的邀請,兩人在家院中獨處賞月的橋段,錢鍾書的描寫真是妙。書中的蘇小姐很有意思,她見鴻漸夜訪家院,以為全憑自己魅力,卻不知鴻漸是看上了她的好友唐曉芙而已。

切莫當做特斯拉已進入我們的圍城,他只是踏入一腳。真正身在圍城中的,依然是我們自己。

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至 content@finet.com.hk,獲得書面確認及授權後,方可轉載。

或

或 按钮分享

按钮分享