對於近期準備籌劃科創板上市的企業而言,一方面併非所有行業都受到疫情的影響,實際的情況是有增也有減,這一點在二級市場體現尤為明顯,譬如酒店餐飲板塊與醫藥醫療保健板塊就處於兩極分化的境況。

另一方面,對於拿到ipo的企業,相當於加了一道安全栓,所以對於不同行業板塊中的公司,不同上市階段的公司要分門别類的看待。

對於昊海生物(688366-CN)而言,其預計募資148413萬元用於投資國際醫藥研發及產業化的項目,其中2億元用來補充流動資金,截至2018財年度,昊海生物賬上的現金及現金等價物餘額還有3.35億元,2016年更加充裕,達到7.25億元,現金及等價物餘額的減少主要是由於昊海生物在期間投資收購的影響。

昊海生物自2007年成立以來就開始了收購之旅,2007年9月收購建華生物、同年12月收購其勝生物、2010年12月收購利康瑞、2015年8月收購河南宇宙、2016年下半年收購深圳新產業、珠海艾格及aaren、2017年4月收購contamac、2017年12月收購青島華元。

從這個角度看昊海生物的營收與淨利潤的增長,投資者就要考慮未來潛在的商譽減值風險,但同時對於企業階段發展而言,這也側面說明大股東的進取之心,不過這個進取之心能否將收購的企業進行效率提升地整合,這需要進一步的觀察。

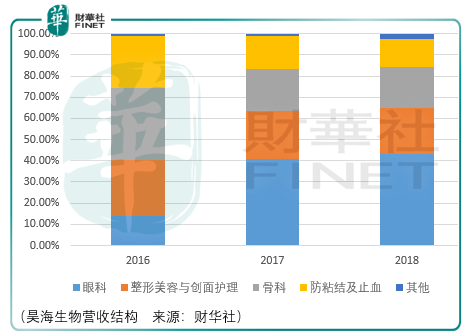

從目前昊海生物的收入結構來看,4大板塊業務發展地較為均衡,而這4大板塊中人工晶狀體(眼科)、玻尿酸(整形美容與創面護理)、玻璃酸鈉注射液(骨科)、醫用幾丁糖(防粘結及止血)是核心產品。

有意思的是,這幾款核心業務的市場份額及潛在增速昊海生物併無提及,提及的反而是眼科粘彈劑、重組人表皮生長因子、醫用幾丁糖(關節腔内注射用)這類營收佔比較小的藥品的預期增長,這不得不讓人懷疑,昊海生物是否有足夠的信心面對自己核心業務的成長性呢?如果缺乏内生性的潛在增長,是否對外投資併購是未來企業成長性的主要來源呢?

除此之外,值得注意的風險在於,目前昊海生物的股東是蔣偉、遊捷、樓國梁,但是他們併沒有在企業中擔任要職,公司的運營決策由職業經理人侯永泰操盤,這意味著如果對於職業經理人的激勵機制是二級市場式的,那麽一些對於企業長期發展有利的選擇或者佈局就會受到壓制,企業長期的競爭力就會受到削弱,對此投資者需要重點注意。

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至 content@finet.com.hk,獲得書面確認及授權後,方可轉載。

或

或 按钮分享

按钮分享